【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

银监会下调拨备红线,如何影响股市债市?6问6答全知道

记者赵婷

今天的重磅消息来自银监会。

按照最新消息,银监会将调整商业银行贷款损失准备的监管要求。拨备覆盖率监管要求从150%调整为120%~150%。贷款拨备率监管要求由2.5%调整为1.5%~2.5%。

下调两个指标对银行来说到底意味着什么?银行盈利能增加吗?银行员工能涨工资吗?买银行股能赚钱吗?希望你能从基金君的六问六答中寻找到答案。

第一,什么是拨备覆盖率和贷款拨备率?

2018年2月28日,银监会印发《关于调整商业银行贷款损失准备监管要求的通知》(银监发[2018]7号),决定调整商业银行贷款损失准备监管要求。

拨备覆盖率监管要求由150%,调整为120%~150%

贷款拨备率监管要求由2.5%,调整为1.5%~2.5%。

先说拨备覆盖率和贷款拨备率两个指标的意义,这两个指标都是反应银行资产质量的重要监管指标。

拨备覆盖率:也称为“拨备充足率”,是实际上银行贷款可能发生的呆、坏账准备金的使用比率,为贷款损失准备与不良贷款余额之比。不良贷款拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标。

贷款拨备率:就是呆、坏账准备金的提取比率;是指贷款损失准备与贷款余额的比率,是反映商业银行拨备计提水平的重要监管指标之一。

两者之间分子相同,分母不同,按照新的标准,也就是分子——贷款损失准备金变少了。

第二,会怎样影响银行报表?

先说结论,理论上银行的利润会增加,资产负债表更扎实。

从会计处理上看,在资产负债表和利润表中,借一笔资产减值损失,同时要贷一笔资产减值准备。拨备率,其实就是贷的那一项减值准备,只是两个指标的分母不同。

假设一家银行要按照150%的拨备覆盖率计提,要在贷方计1亿的资产减值准备,那么同时要借一笔资产减值损失,这个损失计入当期损益。如果下调了拨备覆盖率,假设下调后同样的贷款余额资产减值准备从1个亿下降到0.8亿元,当期损益里面借的资产减值损失也是0.8亿,当期损失中这一笔就利润增加了0.2亿元。这就是最直接的影响,利润增加。

第二就是资产负债表更扎实,因为贷的一笔资产减值准备需要在原值中减扣,记在资产负债表中,现在这比资产减值准备下降,资产负债表中资产也看上去多一些。

第三,如何向债市传导?

按照上面的逻辑,既然计提的准备金少了,那随之银行的流动性增加,就可以有更多的资金流出,刺激债市。

从债市的表现来看,在今日消息传出后,债市也的确走红,打破较长时间盘整格局,国债期货大幅收红,10年期国债期货主力合约创两个月新高。

九州证券的老师是这么解释拨备率下调利好债券市场的传导逻辑的:

第一,银行资本增加,银行可投资于信用债、委外的规模扩大,利好债券市场。

第二,银行资本增加,有助于帮助银行“表外转表内”,“表外转表内”能够顺利进行,对金融市场的影响也将降低。

不过,对于债市的刺激作用,有私募基金债券投资人士表示,拨备率下降可能会有利于信用债违约率的下降,但对促进债市走牛或还有待观察。

第四,银行的盈利状况会有实质上的改善吗?

在业内人士看来,拨备率下降更多的是账面的变化,只是看上去银行的利润可能变多了,但银行的盈利能力并没有显著增加。即便是账面的利润,可能也不会有明显的释放。所以,银行的小伙伴暂时不用期待会加工资了哈。

趣时资产投资经理熊林表示,对盈利的影响可以忽略,因为拨备计提的要求下降并不意味着银行释放利润,因为150%要求很多银行都达到了, 相当于把底线放松,银行也不会按照底线去放利润,所以对银行利润没什么影响。

某大型私募投资总监表示,大部分银行都是达标的,短期大概率不会释放利润,因为银行历史上一直用逆周期调控的模式,在坏账生成比较多的时候少计提一点,在行情好的时候,坏账减少的时候,会稍微多提一点,用来对冲下一轮周期,特别是四大行。银行是相对保守的,所以不会因为标准的放松就快速释放利润,银行的谨慎性决定了不会这样。

不过,也有毅木资产投资总监祝俭表示, 如果真实的不良情况和账面差距不大,拨备下降,盈利能力确实可以得到提升。

第五,一行一策原则下,哪些银行会受益?

简单回答就是,对整个资产质量确认更积极的银行更利好。

按照银监会的规定,各级监管部门在上述调整区间范围内,按照同质同类、一行一策原则,明确银行贷款损失准备监管要求。

“同质同类”是指,各机构监管部门原则上应制定相应类别机构的差异化实施细则并及时印发实施。

“一行一策”是指,各机构监管部门和银监局按照本通知和实施细则,进一步明确单家银行的贷款损失准备监管要求。

确定单家银行具体监管要求时,应考虑以下三方面因素。

(一)贷款分类准确性。

根据单家银行逾期90天以上贷款纳入不良贷款的比例,对风险分类结果准确性高的银行,可适度下调贷款损失准备监管要求。各级监管部门结合风险排查、现场检查发现的不良贷款违规虚假出表等掩藏风险情况,可适度提高单家银行贷款损失准备监管要求。

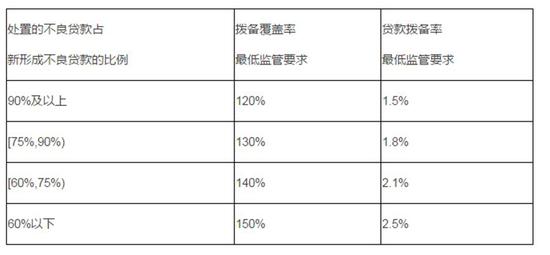

(二)处置不良贷款主动性。

根据单家银行处置的不良贷款与新形成不良贷款的比例,对积极主动利用贷款损失准备处置不良贷款的银行,可适度下调贷款损失准备监管要求。

(三)资本充足性。

根据单家银行资本充足率情况,对资本充足率高的银行,可适度下调贷款损失准备监管要求。对资本充足率不达标的银行,不得下调贷款损失准备监管要求。

趣时资产投资经理熊林表示,这次下调是按照拨备的计提和不良资产的确认积极度来的,低于70%的是一档,高于100%的又是一档,不良资产确认越高,拨备计提要求越低,最高超过100%的不良确认,拨备计提可以到120%。所以这个事情对整个资产质量确认更积极的银行更利好,可以降低拨备的要求,对资产质量确认不严谨的银行影响不是特别大。

毅木资产投资总监祝俭表示,一行一策之后,未来银行资产质量的真实性会得到更充分的体现,好银行和粉饰财务报表的银行会逐步拉开差距,整个银行体系会更规范。

某大型私募投资总监表示,对过去不良资产认定比较严格,计提比较充分的银行会有利好,在方向上也是在鼓励这些银行的发展。这些银行也由于各方面拨备拨贷都在比例都非常高,离限制比较远, 还是要取决于他们本身周期,拨备率下降对他们短期影响不是太大。少数银行有逾期贷款,不良贷款的认定不严格,可能在这段时间会受到冲击。

第六,银行股值得投资吗?

总体来说,性价比还不错。

趣时资产投资经理熊林表示,首先对银行股是中性偏利好的影响。这个时间点下调银行拨备计提监管指标,本质因为是监管层对宏观经济信心比较强,不良消化差不多了,有信心下放拨备指标。另外,下调拨备率也不是新鲜事,以前就提过,这个时间点放出来本质上是对宏观经济担忧的下降,银行股的风险是比较低的,之前又跌了一部分投资价值还是不错的。

毅木资产投资总监祝俭表示,今年年初,主流银行股有大幅上涨,现在基本回到了原位,进入低风险区域。但最终股价表现,还要看这一轮经济向下的力度有多大。根据历史经验判断,这一轮经济大概率会继续向下,但预估幅度不大。资产质量相对健康的几家大行,18年PB在1倍左右,股价往下空间很小。股价往上空间更多来自于ROE,目前大银行的ROE在14个点左右。

某大型私募投资总监表示,整体还是比较看好银行的投资价值,相对更看好在前期的周期中,贷款控制比较严格,放贷上在上一轮下行周期相对谨慎, 收缩相对比较小的银行。除了不良改善因素之外,今年去杠杆中在负债端有明显的优势的银行,对他们来说息差上更加有利,这些因素叠加起判断, 银行是风险收益比非常好的板块。

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)