西南铝周报:上升趋势仍未转逆铝价调整蓄势 |

|---|

| http://finance.sina.com.cn 2005年10月24日 08:20 西南期货 |

|

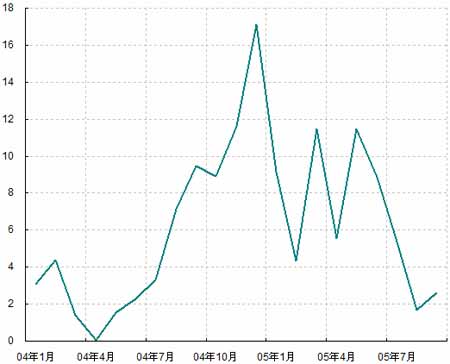

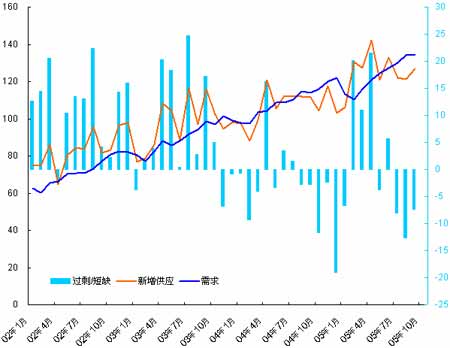

一、行情综述 上周伦铝总体上呈冲高回落走势。周初受美国需求好转、中国出口大幅放缓的消息刺激,一举突破了 1950 美元的阻力,上探 2000 美元关口,周四在伦铜突破 4000 美元重要心理关口的刺 激下,伦铝再次攀上 2005美元,不过最终没能守住 2000 美元。LME 三月综合铝周收盘 1928 美 元/吨,下跌 14 美元/吨。沪铝也呈现出冲高回落走势,周二最高达到17590 元,不过在缺乏投机 买盘、保值卖盘的压力下滑落,周收盘 17150,基本上与上周持平。 经济方面。 美联储最新发布的褐皮书显示,9 月至 10 月初美国全国的企业活动均在扩张,但是飓风造成的破坏对部分地区经济造成拖累,且能源成本上涨推升物价。美国 9 月消费者物价指 数(CPI)较上月成长 1.2%,创下逾 25年来最大升幅,核心 CPI 连续第五个月微升 0.1%;9 月 生产者物价指数(PPI)较上月大幅上升 1.9%,创 15 年来最大增幅,同比大增幅长6.9%,这是 自 1990 年 11 月以来的最高年增率。另外,费城联邦储备银行 10 月制造业指数从 9 月的 2.2 大幅升至 17.3,显示美国大西洋沿岸 中部地区 10 月制造业较为繁荣。这主要受益于新订单增加,10 月该指数由 9 月份的-0.5 劲升至18.6;就业分项指数亦从 9 月的 2.7 大幅回升至 17.0;但一项关键通膨指标——投入物价分项指 数由 52.7 上升至 67.6,达到 1980 年 11 月以来的最高水准。 从目前的数据来看,飓风 Katrina 对于经济冲击的轮廓越来越明朗,对美国经济总体增长的影 响微乎其微;更多的冲击在于对于能源价格的上升上。 而全球经济增长的另一个引擎中国也发布了第三季度经济运行的数据:前三季度 GDP 同比增 长 9.4%,第三季度 GDP 同比增长9.4%;固定资产投资增幅仍然保持较高水平,9 月份城镇固定 资产投资同比增长 29.4%,工业增加值同比增长 16.5%,社会消费品零售总额同比增长12.7%, CPI 同比上涨 0.9%,PPI 同比增长 4.5%。 中国经济继续保持强劲,虽然消费平稳增长,但是很大程度仍然依赖于投资和出口的高增长。虽然,增长是一件好事情,但是这种增长模式付出的代价过高,政府控制投资,希望回到正常的 水平。但是,目前社会和民间投资比例的上升,减弱了调控的效应。 从物价指数的情况看,还不能认定已经形成明显的走低趋势,形成通缩的可能并不大。但是, CPI增势明显放缓,隐含着一定的隐忧。消费品价格的下滑,很大的程度上归因于巨大的产能。这种趋势的延续,必然造成大量的库存积压,导致物价的下滑和经济增长的迟缓。 铝市方面。正如我们所预期的,9 月份中国以外地区的电解铝产量与 8 月份基本持平。国际铝 业协会的最新数据显示:9 月份日均产量 6.47 万吨,同比增长 4.86%。未来,电力价格的上升, 以及供电合同的到期,对于北美和欧洲的电解铝生产可能造成一定的冲击。西方国家产能增长放缓,而中国出口也放缓,这加剧了国际市场上前期供需的紧张。 9 月份中国铝及铝合金出口 77607 万吨,1-9 月份累计 102 万吨,同比下降 5%;9 月净出 口 2.6 万吨,与 2005年上半年的平均水平相比,有较大幅度的下滑。8 月份以来,我国铝出口的大幅下滑,反映了政策变动的效应显现;而前期不利比价关系也是造成出口下滑的重要原因。9 月份以来,比价关系的恢复,有利于铝的出口,我们预测 10月份开始,铝出口将有所回升,当然 达到年初的出口水平比较困难。近期,亚洲地区的 LME 库存持续上升,也许正是出口有所好转的 迹象。 根据国家统计局的数据,中国 9 月份原铝产量 63.4 万吨,同比 15.5%;累计 535 万吨,增长17.6%。这与 8 月份 76 万吨的产量相比,大幅的下滑;而根据有色信息的统计数据显示,9 月份 我国电解铝产量为 68.9 万吨,较 8 月份小幅上涨。我们认为,有色信息的数据目前看来可信度更 高。另外,氧化铝 9 月产量 68 万吨,累计达到 609 万吨,同比增长 18.1%;9月份铝材产量 56.3 万吨,1-9 月份累计增长 28%,达到 538 万吨。 从中国铝行业的运行数据来看,体现出两个重要的特点:一是 9 月份中国铝表观消费强劲。 产量大幅上升,出口大幅下滑,而库存也下降 2 万多吨,这就意味着中国铝表观消费高速增长; 而铝材继续保持 20%以上的增长速度反映了中国消费的旺盛;二是氧化铝供需紧张有所缓解,但依旧处于供不应求的状态,9 月份的缺口达到 8 万吨左右,这也是造成氧化铝价格继续上扬的根本 原因所在。 总体上看,经济的强劲,特别是住房市场的繁荣,有利于刺激铝的消费;而中国意外的地区不利的生产条件,对于产量持续增长形成了抑制,且存在产能关闭的担忧。中国大量的产能能否对于国际市场的缺口进行弥补,这主要取决于国内外的比价关系,以及氧化铝供需紧张能否得到缓解。因此,供需相对平衡的前提下,电解铝成本的持续上升,抑制了铝价下滑的空间。但是,8月份以来国内外比价关系的好转,中国出口的加快,国际市场供需紧张状况出现好转的概率增大, 最终对近期 LME 铝价形成一定的压力。 至于后期走势,LME 铝价在冲击 2000 美元阻力后,快速的回落,相信在850—1880 区间的支撑较为强劲。因此,后市不必过分的悲观,铝价上升的趋势还没有逆转,目前处于蓄势整理 阶段,后期上涨的动能依然较大。 二、图表一览 图一、IAI 全球(不含中国)日均产量 图二、中国日均产量 图三、中国电解铝净出口单位:万吨 图四、中国氧化铝供需平衡 |

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 西南期货专栏 > 正文 |

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||