西南周报 八月我国电解铝行业运行的特点解读 |

|---|

| http://finance.sina.com.cn 2005年09月19日 16:58 西南期货 |

|

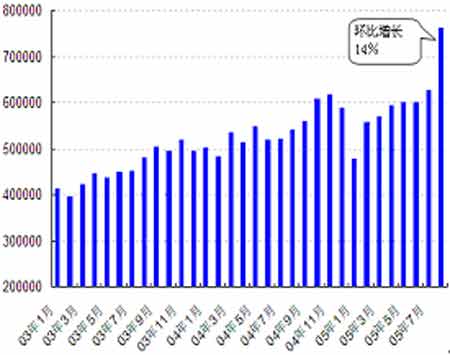

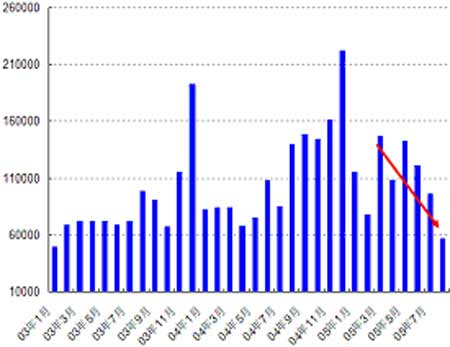

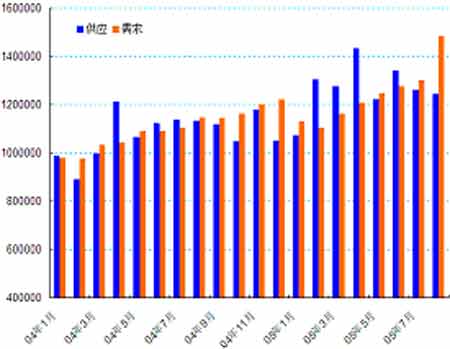

一、行情综述 上周初铝价呈一度持坚在1850附近,但是此后持续下滑。特别是周四受镍价大跌975美元的影响,铝价的跌势有所加快,场外价格周收盘于1795美元,下跌37美元。 炎热的夏季即将过去,但是炎炎夏日里,虽受电力紧张之苦,我国的电解铝行业却好戏连台,大大出乎市场的预期。笔者将在本文中就8月份我国电解铝行业运行的特点进行解读。 第一、电解铝产量大幅增加。国家统计局的数据显示:8月份我国电解铝产量再创新高,达到76万吨,环比增长达到14%,同比增长42.6%,1-8月份累计产量达到482万吨,增长21.3%。8月份产量的大量增加,主要得益于新增产能的投产;另外一个重要的原因就是,电解铝企业的电力供应并不紧张。由于我国的电解铝企业基本上位于西部电力供应相对充足的地区,电力问题并不如东部严重,这也是新增产能能够顺利投产的重要保证。 第二、净出口大幅下降。最新的贸易数据显示,我国未锻造铝和铝合金出口自今年5月份的147491吨开始逐步下滑,到8月逐步下降至69710吨,而进口量则没有太大的变化,进而导致我国铝净出口明显减少,从5月的10万吨下降到8月的1万多吨,净出口水平是2004年5月政府对包括铝在内的行业投资过热采取抑制措施以来最低的。 2000年以来,中国原铝贸易已经从2000年净进口正好超过70万吨转变为2004年的净出口65万吨,贸易格局发生了根本的变化。今年头7个月,我国电解铝净出口折合成年率为近90万吨,大有突破去年水平的趋势,但是8月份的数据给这种趋势打上了一个大大的问号。当然,一个月的数据还不能说明全部的问题,我们还需要继续观察后几个月的表现。8月份的数据大大出乎市场的预期,也有其客观的原因:一是6、7月的国内外的比价关系对于出口并不十分有利,影响了加工贸易的积极性;二是,8月下旬我国取消了加工贸易的优惠政策,而此前加工贸易政策变动存在很大的不确定性,企业为了规避政策风险,8月份企业减少这方面的操作也是预料之中的。 当然,如果净出口量的持续下降是持续行为的话,对于铝工业来说可能是转折的里程碑,这将有利于增强市场对于2006年国际市场看涨的信心。 第三、氧化铝价格飞速上涨。8月份我国氧化铝产量73.4万吨,同比增长23.2%,环比变化不大,累计达到541万吨,增长18.3%。而8月份氧化铝进口环比则出现4%的下降,进口量为51万吨,1-8月份累计进口达到475万吨,增长21.7%。这样,8月份我国氧化铝新增供应124万吨,然而由于同期电解铝产量大幅增加,对于氧化铝的潜在需求达到148万吨,缺口扩大为24万吨,这就使得8月份我国氧化铝发生了大量的消库行为,氧化铝价格加速上涨。 随着这些新的特点的出现,当然还需观察这是否会形成持续的行为,不过这已经该引起我们的警世。国内产量的大量增加,而出口大幅下降,进而增加了国内市场的供应压力,而价格的反映又没有出现显著的变化,除了成本方面的因素,是否还存在需求好转的迹象呢?另外,中国出口的大量减少,是否会引起比价关系的调整呢?这些,目前来看,还需进一步的观察。 图表上看,价格有效突破了200日均线,周收盘于1800以下,短期内下降趋势仍将继续。但是,伦铝持仓并没有出现下降,反而持稳于46万手以上,市场上投机和商业性贸盘并没有萎缩,因此,1700以下的空间并不大。 图表一览 图一、中国电解铝月度产量 图二、中国电解铝月度进出口量 图三、我国氧化铝供应与需求 图四、沪铝与伦铝的比价 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 内盘资讯 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 中国1000个赚钱好项目 |

| 房地产火爆 建材赚钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|