�Ϳ������������۸�Ԥ�⣺ͭ�۱���������ͷ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��10��17�� 08:25 �����ڻ� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

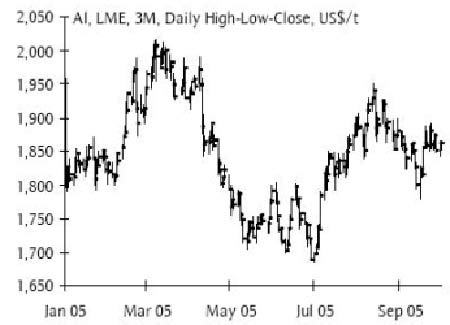

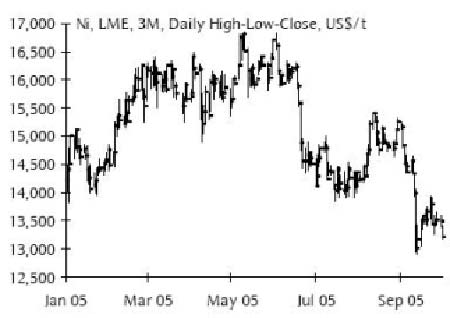

�������ڣ����ڻ��������۸�Ԥ��֮��ķ����Ѿ����Խ��Խ������Խ��Խ���ǣ�ͬʱ�Դ� �ֲ�ͬ�����Ŀ�����ҲԽ��Խ�ࡣ��Դ�۸����Ծ��������ͽ��������ɱ���������DZ��Ӱ���� �۵�ķ����������һ��Ұ��һ����˵�������ڵĹ�ӦԤ�����൱ȷ���ġ�Ȼ�������ڹ�Ӧ���� Ԥ�ڵ������������������ø�������Ԥ��ͨ�������ڲ�����Ϊ���ҵIJ��������һ���Ӿ��� �۸�IJ�ȷ���Ժͽ��Ľ������գ�����ܻ�ʹ�۸־��ҵ���������Ϊ�۸���������� ��Ȼ������ã��������������̺�Ͷ�����ڼ۸����ʱ���롣 ����ͼ 1: �Ϳ����ʱ����������۸�Ԥ�� LME�ֻ�ƽ����

�������DZ��ֶԻ��������г����ǵĹ۵㡣��ʵ�ϣ�������������µķ�չ�����������Լ۸�չ �����ӵ��ֹۣ���Ϊ��ʵԽ��Խ���ʣ�������Ϊ��������ֳ�����ǿ����DZ���������ܣ�����Ӧ ����������ʧ��(�����ǵ���������Ʒ���۱���)����ʹ�۸��ڶ������ߵ㸽��(��ͭΪ������ ������ʷ��������ߵ�)���۸���Ȼ�и���һ�������ǿռ䣬�յ��뷨��ȻΪʱ���硣������ ���ǶԻ��������г����忴�ǵ����ɣ� ������棺�ܵĻ������������洦����ʷ�����͵㡣��ʹ����С���Ŀ������(��������Ԥ�� ���ڲ��ᷢ��)�����������������������Ȼ���ڼ���ˮƽ������Ԥ�ڵ��ļ��ȿ����һ ���½�����Ϊ�����Ե��������Ź�ҵ��ļ�ǿ��������Ϳ��������̽����ȷ����г��� �ֻ��г����ų̶ȵļ������ƶ��۸����ǡ� ��������������ȻԤ��δ��һ��ȫ���Իᱣ��ǿ��������������Դ�۸������ʵ�ϣ��� ������ҵ�������쫷�Ϯ��֮�����ڼ���������ͬʱŷ���ձ�������ҵ�Ҳͬ����ʾ �����Ƶ��źš����⣬����Ԥ�ڽ��������������ϲ�쫷����ؽ��еõ������֧�֣��� �������ȥ��Ȼ�ֺ�֮����ؽ�ЧӦ�������Ԥ���ģ(����Ϊ 2000 ����Ԫ)��һ�µġ�����Դ�� �����г�������Ŀǰ��ĵģ�����Ҳ��Ϊ�ڽڸ�������Դ�ɱ��Ƕ������������������ �ա�������ȻԤ�� 2005 ���°��������� GDP �����Խ����� 4.0%��2006 ���ϰ��꽫ǿ���� �� 3.25%��Ȼ���ڻ��������г��ϣ����Ǹе������Ѿ�����������Ҫ�Ľ��������ƶ����й� ת�ƣ���Ȼ���л����̺����ѵ��������ڼ������й�������չ����Ȼ�dz�ǿ������ӡ�Ƚ��� Ϊ�����г���Խ��Խ��Ҫ�������ߣ������������ 3-4 ���ォ��Լ 3500 ����Ԫ�Ļ����� ʩ����Ͷ�룬����������Լ۸�ȱ�����ԡ��������Щ�������������Ϊ�����̵ı�ֵ���㣬 �Լ�����Ͷ����(����Գ����)����Ĺ��������ն���һ��ǿ������Ϊ�۸����ķŻ� ����(��Ȼ��Ȼ�������)��һЩ���Ʒ(��Ȼ��Ϊ���������������Ʒ�ĸ۶��ܵ�����)�����أ� �����̽����ǵĿ�潵�͵��ܵ͵�ˮƽ���������ϰ���ͳ�Ƶ������������ݺܲȻ������ ��ȫ��������Ȼ����ǿ��������Ԥ�������߽��ڵ��ļ����ٶȽ������룬�ر��Ǽ����� ����ҵ�ͬ������������»�������ͬ����̼��µ�Ͷ�������룬��ʹ��ͷ�ڳ������ֻ� ����ˮ������»ز��� ������Ӧ������������״��ͬ���Լ۸�����Ҫ��DZ��֧�š����������г��ϣ�ǰ�����Ͷ�ʶԲ� �ܵ��������ڳ�������Ӧ�������Ӳ�û����Ԥ�ڵ��������ٵ����ֳ������Һܶ���ڵĹ�Ӧ �����������ӹ�Ӧ��ȱ��ѹ�������ȣ���Դ���Ͷ����Ͳ����Ļ��ʲ������������ɱ������� ��Σ��ɿ��豸�������㲿���Ķ�ȱ��������������״̬�µ����������ڼ���������Ͱչ� �����أ����״����ܴ�IJ���Ԥ�ڵķ��ա����⣬ͭ���������ܵ���Ʒ������(������) ��ע����Ʒ(����)�����ı��������ƵIJ���Ӱ�졣 ������������Ԫ�Ի��������۸��ȥ���������������Ҫ�Ļ������á����ȶ��Ĺ�Ӧ��������� �������������Ԫ����ǿ���ܺõ������ˡ����ǵĻ��ʷ���ʦԤ���������ʵ���������Ԫ�� ���ļ����Խ�����ǿ�ƣ�������Ԫ��ǿ���ڽ�����Ժ�����ά�֡���ˣ�һ����Ԫ������ �֣���ʹ�����ɱ�����(��Ԫ��֮��)��ͬʱ���ھ��û���Ƶ�����¿��ܻἤ�������̵� ��������(����ŷ���ձ�)�����⣬���ԡ��µġ�Ͷ����(�������ݻ���)����Ʒ�г��ϵ����� ��Ȥ��Ȼ�ܴ���ʵ�ϣ�����Ŀǰ�۸�ˮƽ�ܸߣ���Զ�ڼ۸�ṹ���ܻ�ô��������˻ر� �����������������ϵijֲ���Ȥ�������ӡ� ������֮�����Ƕ� 2005 ����ļ��Ȼ���������Ԥ��ֵ����� 5%���� 2006 ������۸�Ԥ����� �� 8%��ͭ����Ȼ���������������۸�Ԥ�����Ҫ���������ǽ� 2006 ��ͭ�ֻ����۴���������� ������ԭ���� 2900 ��Ԫ/������� 3600 ��Ԫ/�֡���Щ�����պ÷�ӳ��Զ�ڼ۸����ߵ����ơ��� ����Ȼ��ΪԶ�ڵļ۸���Ȼ�������ǵĿռ䣬������ԭ�����Ƶ��г��ṹ�ı仯���²���Ͷ�ʲ� �㣬�����ɱ����������ߵ������������ơ�ͬʱ���Ǽ�����Ϊͭ���ڽ������������ǿռ䣬 п�ڽ�� 12 ������ͬ����������õĻ�������������Ԥ�ڼ۸��� 2005 ��������Ⱦ��۵Ļ��� ��Լ�� 20%�����ǿռ䡣�����������ڽ��ļ����������Խ��ٶȴ��� 2000 ��Ԫ/�֡� ����ͼ 2: ���C US$2000/�ֽ��������� ���� ������: ����������У�Զ�ں�Լ�ı��ֱ� ���ں�Լ���ָ��ã������˼۸����� ���ı�ƽ����������������Դ�Լ����� �������ƶ�������������ɱ���ߣ��� ���й�����ǿ����������Щ������Ϊ �����ṩǿ����֧�š�ͬ�����г���Ҳ �����˸��ڽ����Ե��źţ����������� ����������������������Ϊ�ڽ��ļ� ��������ܵ��й�ԭ�����������ͺ� ������������������Ƶ�֧�֣����۽� �ٴο��� 2000 ��Ԫ/�֡��ݴ��ţ����� ���β�Ʒ���������ڿ�ʼ�����档�� ��������Ԥ�� 2006 ���������Ĺ�Ӧ�� ����������ƣ���������Ȼ�д��۲졣 ����ͼ 3: ͭ �C �������Ʊ������ ���� ����ͭ���ֻ��۴ﵽ�����ǵ�Ŀ�� 4000 ��Ԫ/ �֣���������ͭ������תǰ��Ȼ�������� �Ŀռ䡣��Ҫ���������ڣ������Ѿ��� �͵�ˮƽ���һ���½�������ͭ���IJ� ��������(��������Ϊ��ʯ��Ʒ���� ������)�������̸���ı�������ȥ��һ ���ͭ�����γ��˴������еĿ�棬�� ��Ч�ı�֤����Ĺ�Ӧ��Ȼ����������ͭ �����й����ڣ���������ͬ������ ����45%�������й���ұ�����ܵ�����(������ �ط��෴)�ͽ�����������������ʧ ���������ζ��ͭ�����ʣ��������ѹ�� �������ܿ���������й��������»ص���ͭ�г���ʹ 2006 ���ϰ���ľ�ͭ�г���Ȼ����. ����ͼ 4: �� �C ���õ�������Ὣ���� ���� ������: ������Ϊ���۽��ڿ��ܻ��һ�� ��������Ϊ������������������� ����Ȼ�����۸���½�(������Ϊ 12,500 ��Ԫ/���ǵײ�) �������й����ڣ����� �����������Ե������̵Ĺ���Ϊ��Ӧ ������ͼ۸��ƣ����������������� �����ϱ��ֳ�һ���ļ����ԡ����ܵ��� ����ӡ�ȵ��ƶ��������г���������Ȼ ʮ��ǿ�������⣬�������������Ȼƽ ��(���ܷ���Ͷ�ʲ��㣬�����ɱ�����)�� ������Щ���ض��ڼ۸�ij���֧������ǿ�ڶ��ڵ�����ƣ�������ļ��������Ժ�������Ϊ���ۻ�� �� 15,000 ��Ԫ/��ˮƽ��ͬʱ��������Զ�ں�Լ�۸��Dz�����ѡ�� ����(ȫ����) |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| Ͷ��3��Ԫ����100�� |

| �οڳ���ǻ������ͻ�� |

| 50����Ǯ�ľ�Ʒ��Ŀ |

| ��������ţ������̻� |

| ��Ʒ���� һ�۹��� |

| ����ͯװͯЬ���ˣ� |

| �������ѽ�����Ǯ�� |

| �����ŮװƯ���ű��� |

| �й�1000��Ǯ����Ŀ |

| ѧ���������쳧��Ǯ |

| ���������Ͷ����Ǯ |

| ��Ʒ�ۿ۵�һ������ |

| ���Ƹ�Ѫѹ����ԩ��Ǯ |

| �º������������ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|