安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:华尔街激辩:拜登的财政刺激到底会过大还是过小?

随着时间的流逝,人们越来越期待拜登的财政刺激方案将会非常接近其此前拟议的1.9万亿美元目标,但关于这个规模,到底是大了还是小了,却有两种截然不同的声音。

包括美国前财长萨默斯以及前IMF首席经济学家布兰查德(Olivier Blanchard)在内的经济学家都提出警告,认为拜登的刺激方案可能导致经济过热,但美国现任财长耶伦和美联储主席鲍威尔等人则认为,还应该做更多。

在一个月前,大多数华尔街投行对新一轮财政刺激规模的预期基本只有1万亿美元左右(仅三周前摩根大通的预期只有9000亿美元),远低于拜登提出的目标。而在拜登的目标提出后,不少投行也都跟随调高了自己的预期,加拿大5大银行之一的多伦多道明银行现在认为推出的刺激规模有望达到1.9万亿美元。

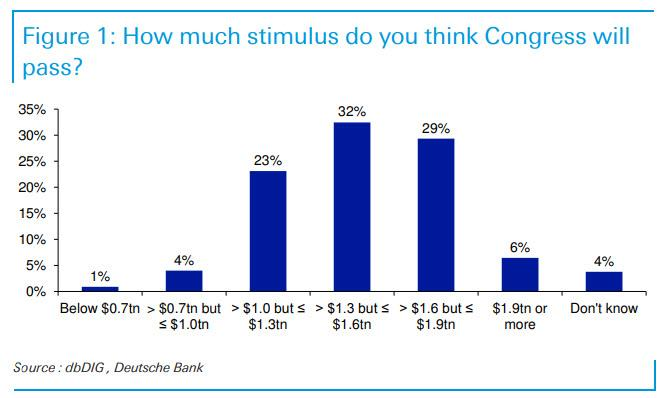

投行的预期多变且不确定性高,对于投资者来说可能参考价值不高,为了了解更多市场参与者对刺激法案进度的看法,进一步把握市场整体预期,德意志银行对450位市场参与者进行了调查。

调查结果显示,有68%的受访者预计新一轮刺激法案规模将超过1.3万亿美元,这其中有35%认为规模将超过1.6万亿美元(6%认为规模将不少于1.9万亿美元——这一预期通常被视为疯狂,但是在这个疯狂的世界里,谁知道呢......)

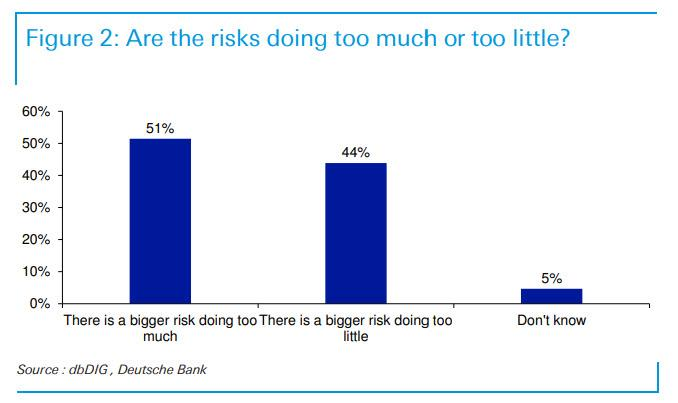

就最终财政刺激的影响而言,认为做得太过和做得不够的比例分别为51%和44%。

就最终财政刺激的影响而言,认为做得太过和做得不够的比例分别为51%和44%。

而近日,摩根士丹利的全球顶尖经济学家谢坦·艾哈(Chetan Ahya)还进行了一些计算,并得出了关于拜登刺激规模到底是否过大的一些惊人结论。

尽管任何反周期的政策应对措施都应该足够大,以填补产出缺口,但这次,政策制定者做的,却已经很多了。

累计而言,疫情危机已使美国家庭损失了4000亿美元的收入,但他们也已经获得了超过1万亿美元的转移支付(这还是在12月下旬和即将推出的一系列刺激措施之前)。家庭已经积累了1.5万亿美元的超额储蓄,到3月初,一旦制定了额外的财政计划,储蓄将增至2万亿美元(占GDP的9.5%)。这些转变也意味着,在经济复苏过程中的政策收紧来得会比上个周期晚得多。

需求恢复的速度和强度将使供应方面承受压力,因为供应方面的响应时间有限,而劳动力市场重组的加速可能会在短期内推高自然失业率。在这种背景下,通货膨胀压力将很快攀升。

因此,正如德意志银行分析师吉姆·里德(Jim Reid)所写:

“虽然关于拜登财政刺激到底是过大还是过小的争论,两种观点均有且较为平衡,但总体上,较多人认为这将是一个激进的方案,并稍稍担心其规模会太大。”

里德认为过热仍然是华尔街最大的担忧。这也反映在资产的走势中,那些预计疫情之后会出现通货膨胀的资产已经连续第八个月攀升。

责任编辑:戚琦琦

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)