安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

每经记者 蔡鼎 每经编辑 谢欣

北京时间9月12日19:45,欧洲央行(以下简称欧央行)宣布将存款利率下调10个基点至-0.5%的历史新低,符合市场预期,这也是该行自2016年3月以来的首次降息。此外,欧央行还宣布将从11月1日起重启量化宽松(以下简称QE),规模为每月200亿欧元,并将开始实施利率分级制度。

欧央行预计2019年GDP增速为1.1%,而6月预期为1.2%;预计2020年GDP增速为1.2%,在今年6月的预期为1.4%。

上述利率决议宣布后,据Wind数据显示,欧元兑美元拉升40点后快速跳水约70余点,跌破1.10关口:

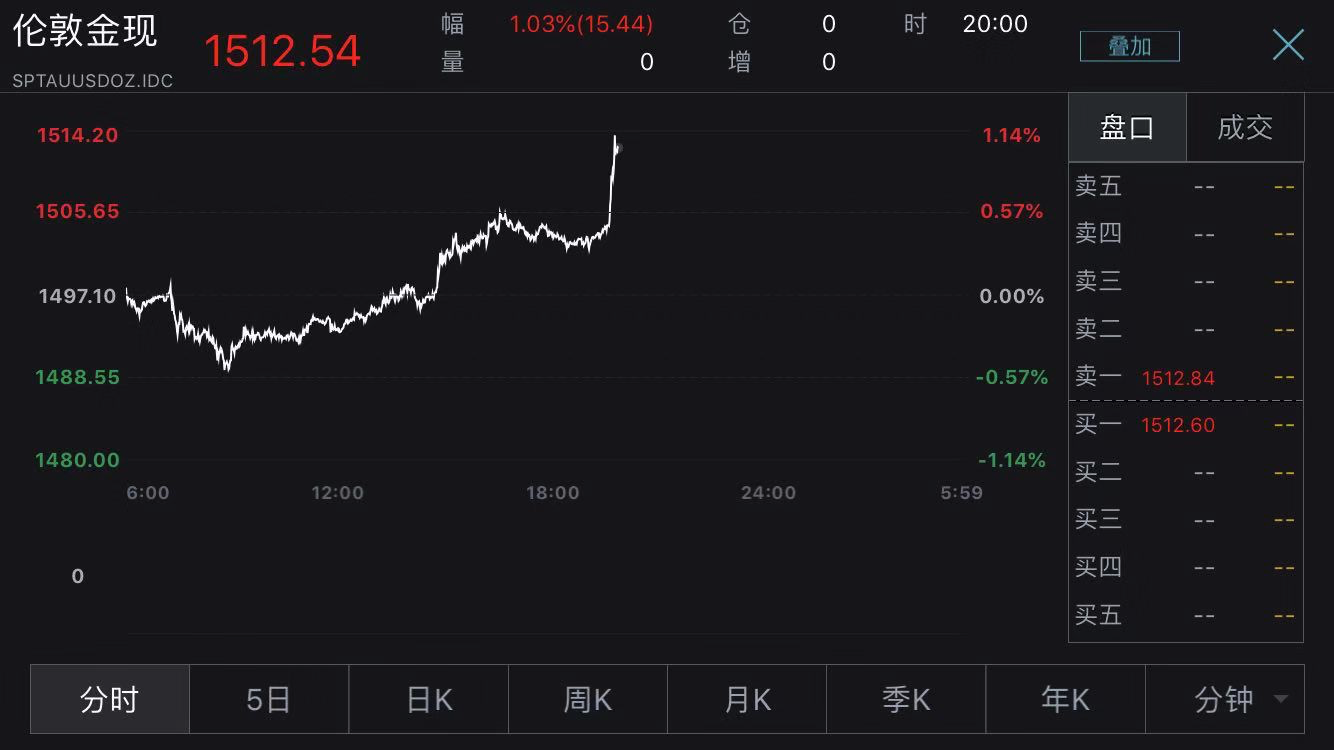

现货黄金拉升逾6美元,升破1510美元关口:

现货白银拉升0.18美元至18.405美元/盎司:

欧洲主要股指短线拉升,德国DAX指数涨幅扩大至逾0.6%。受欧央行重启QE影响,德国10年期国债收益率跳水至-0.638%:

而意大利10年期国债收益率一度下挫16个基点至0.819%:

《每日经济新闻》记者注意到,此次欧央行还调整了有针对性的长期再融资操作(TLTRO)利率,以提供更有利的银行贷款条件,并与再融资利率相匹配,抹去了此前10个基点的息差;为了消除市场对负利率将损害欧元区脆弱的银行体系的担忧,欧央行还宣布,将引入一种利率分层体系,将一些银行的过剩存款排除在负利率之外——其他包括日本、丹麦和瑞士在内的负利率国家,也有类似的规定。

其实,在今晚欧央行宣布降息前,市场就普遍预计该行会出台某种形式的刺激方案,但欧央行管委会内部的鹰派人士最近几周已采取行动,淡化即将出台措施的规模。

此外,欧央行此次降息也凸显了该行官员日益增强的紧迫感,他们需要采取行动,帮助19个成员国走出低迷。作为欧洲经济火车头,德国第二季度GDP萎缩0.1%,德国经济研究所预期该国第三季度GDP可能萎缩0.2%。德国IFO商业景气指数也一直处于下滑之中,毫无好转迹象。德国9月PMI降至43.6,在7年低位附近徘徊,今年全部低于荣枯线。此外,意大利的制造业PMI也连续11个月处于50荣枯线下。

随着通胀下降、德国经济数据疲弱和全球贸易纠纷削弱欧元区信心,欧央行几乎已经承诺对经济提供更多支持,唯一的问题是刺激力度会有多大。欧央行在政策声明中表示:“管理委员会预计(债券购买)将持续多长时间,以加强其政策利率的宽松影响,并在开始提高欧央行关键利率之前不久结束。”

“主要再融资业务的利率和边际贷款安排的利率将分别维持在目前的0.00%和0.25%的水平不变。管理委员会现在预计,欧央行的关键利率将保持在目前或更低的水平,直到看到通胀前景强劲地收敛到其预测范围内足够接近(但低于)2%的水平,这种趋同一直反映在潜在的通胀动态中。”欧央行在政策声明中这样表示。

杰弗瑞欧洲高级经济学家马切尔·亚历山大罗维奇(Marchel Alexandrovich)在接受《每日经济新闻》记者采访时表示:“在明年的某个时候,即在欧央行进一步降息的效应释放后,欧央行似乎很有可能会修改其‘接近,但低于2%’的通胀目标,从而支持更明确的目标,比如直接将通胀目标设定在2%。在欧洲议会作证期间,将在11月1日上任欧央行行长的拉加德曾两次提到这样一个事实,即当前的目标通胀可以被理解为1.6%或1.9%。事实上,正如我们一次又一次被提醒的那样,欧央行管委会的成员对于目标通胀在现实情况中意味着什么似乎有相当不同的看法,这就导致了相互矛盾的政策建议。”

此外,欧央行早些时候的前瞻性指引,是在2020年年中之前该行不会加息。即使在欧央行近年来史无前例的货币宽松计划之后,整个欧元区的通胀率仍略低于1%,远低于该行预期。以5年期和5年期通胀掉期利率衡量,市场参与者目前的通胀预期为1.2%。

“在过去的几周里,一些欧央行官员辩称,进一步的量化宽松是没有必要的,因为通胀前景没有2015年那么糟糕,我们完全同意这种评估。过去几年,我们经常写有关改善工资增长数据、更强劲的GDP平减指数,以及我们在通缩监测分析中发现的改善定价动态的证据。然而,如果欧央行的货币政策使得其目标通胀更高,使欧央行的目标是实现比2015年更高的通胀率,这意味着需要运行更宽松的货币政策。”亚历山大罗维奇说道。

“如今欧央行的QE已经重启,但我们认为欧央行还必须提高目前33%的‘发行人’上限,从而便发出信号,表明额外的购买可能会在6~9个月之后继续进行。我们的分析显示,欧央行只需将6个月的量化宽松规模缩减至每月300亿~400亿欧元,而无需改变规则。但如果现在不解决‘发行人’上限的问题,本质上将不必要地把量化宽松推迟到明年,并让人对其能否提高发行人的上限产生一些怀疑。”亚历山大罗维奇对记者补充表示。

《每日经济新闻》记者还注意到,其实现在距离欧央行自2014年6月5日首次实施负利率政策,已有超过5年的时间。而在此次进一步降息至-0.5%前,市场关于欧央行货币政策的有效性和合理性的讨论已经铺天盖地。有不少批评人士称,欧央行的“弹药”已经用完,再降息不但对欧元区经济的提振作用微乎其微,并且还将永久性地对货币政策和储户造成伤害。

对此,法国外贸银行董事总经理、欧洲宏观研究主管德尔克·舒马赫(Dirk Schumacher)对《每日经济新闻》指出,“在现在这个阶段,更难说欧央行进一步放松货币政策会对欧元区经济带来什么样的效应。当前欧元区的储蓄率确实在上升,这可能是由于较低的利率——较高的利率显然对于欧央行来说不利。从这个意义上来说,我同意欧央行应该采取渐进式的货币政策,而不是等待看某些事态(如英国‘脱欧’)会如何发展。”

“在欧央行的负利率政策下,将有两个主要的负面影响。首先是欧元区的银行将蒙受损失,这可能使他们不愿放贷或承担非常高风险的放贷。其次,由于私营部门的目标是某个特定的储蓄目标,因此可能会囤积更多的现金。”舒马赫对记者补充道。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)