2. 一致看多预期下投资者的纠结心态

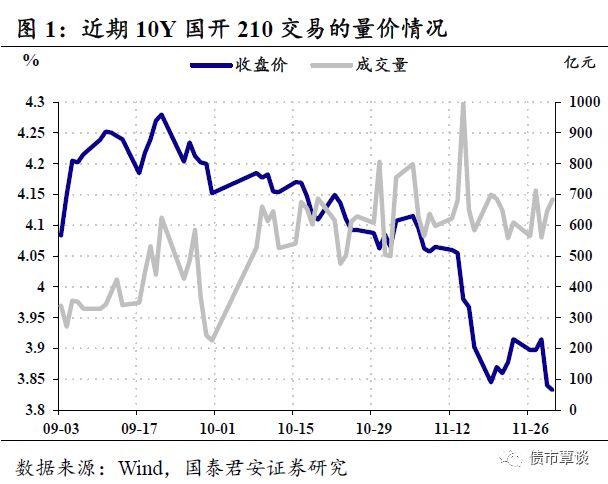

毫无疑问,当前债市的一致看多预期相当强烈,但值得注意的是成交量仍处于高位,以10Y国开210为例,9月下旬开始,收益率从高点4.28%持续下行至3.81%,累计下行超过45bp;日均交易量从9月的390亿,上升至10月的600亿,到11月进一步放量至650亿元。以210余额2271亿计算,单日的峰值换手率接近50%。与之对比在6-7月的“一波流”上涨中,彼时国开活跃券205日均成交量仅为350亿元和410亿元,以205余额2030亿元计算,对应的换手率仅为17.4%和20.3%。

交易层面,成交代表着不同观点的投资者通过市场进行筹码交换,如果看多是从分歧走向一致,那么成交量应该逐渐下降。但从最近成交量来看,一致看多的预期只是“表象”,市场的分歧仍然是客观存在的。我们猜想,这与前期进场的投资者获利了解和踏空者找机会上车有关。

硬币的两面:止盈和上车。如前所述,一方面是长端利率累计下行超过45bp,导致债市逐渐形成较大止盈压力;另一方面,10年国开210在突破4之后加速下行,对应四个交易日(11月14、15、16和19日)换手率在130%左右,踏空者恐慌式上车,反映出明显逼空特征。此后利率曾一度回调至3.9%以上,但又被新一轮的做多利率迅速“买”下来。

市场成交维持天量,对于近期进行了止盈和加仓的投资者来说,简单的“一致看多预期”恐怕难以概括全貌,那么投资者到底在纠结什么?短期来看,可能来自于以下三个方面。

第一,利好的“弹药库”有点虚

从预期上看,利好的预期反应越来越充分、对应增量利好的“弹药库”所剩无几:

①货币政策宽松的预期已经非常充分,普遍预期明年还将有3次甚至更多的降准,边际宽松的增量利多几乎只剩下降息;

②有关经济的悲观预期已经相当充分,一个可以观察的角度是,虽然市场普遍对于经济下行压力感到悲观,但是也普遍认为明年的基本面是内生下行和外生对冲的角力,无论是否相信政策见效,这至少说明市场均预期目前的经济下行压力已经到了决策层无法坐视不管的地步。

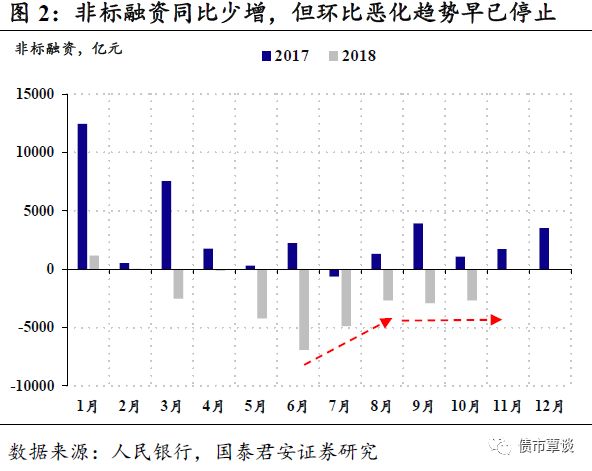

③近期债市突破上涨的直接原因是,社融数据不及市场预期,宽信用预期被证伪。但是从数据来看,社融同比大跌的主要原因是非标的同比少增,但实际上非标环比恶化趋势随着监管边际放松早已停止,只能说同比恢复仍需时间。此外,央行在略显蹊跷的时点调整了统计口径(很难相信央行不会预测到新口径下年末的环比大跌),那么合理的解释和预期是,虽然眼下融资数据难看,但随着地方债明年的放量和节奏更为均匀,新口径下的数据预期会在明年出现显著改善。

第二,央行“葫芦里卖的什么药”?

市场纠结的另外一点是央行近期的操作背后有没有暗示什么?创纪录的暂停逆回购天数,既可以偏乐观的解读为MLF或者降准预留空间,也可以偏悲观的解读为货币政策已经开始收紧。央行意图难以揣摩,不过从最终结果上来看,我们有以下几点观察:

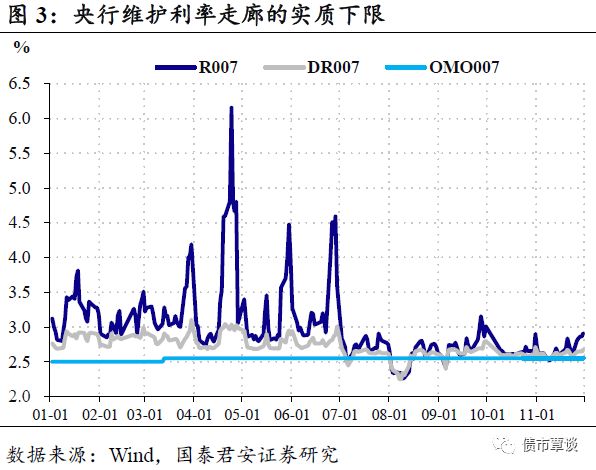

资金面波动性暂时没有上升。一个合理的解释是,央行此举是为了维护利率走廊的实质性下限。从理论上,利率走廊的下限是超额存款准备金的存款利率,但由于我国流动性分层的情况,现实操作中以逆回购利率(批发价)作为利率DR007的下限。近期在触碰下限后,央行都进行了操作,使得资金利率回升。

作为对比可以看到,在2016年大部分时间里,贴着利率下限运行的情况下,央行四季度才开始采取措施,扩大波动率。扩大波动率的办法,可以在不大幅提高成本中枢的情况下,降低市场对于资金的安全感,以较少的伤害经济的代价来控制金融杠杆。因此,当时投资者对于货币维持宽松惯性的预期非常一致。

如果仔细复盘,16年8月央行拉长逆回购操作期限,9月G20杭州峰会在货币政策协调、避免货币竞争性贬值等问题上达成了共识,10月份央行货币政策转向紧缩。按照这样的模式,18年11月份央行创纪录暂停逆回购,11月末G20中美达成初步共识、贸易摩擦缓和,12月在资金面跨年压力的背景下,如果市场一直看多的预期仍然强烈,那么货币政策边际收紧的超预期就很有可能会出现。

政策利率下调短期难以期待。如前所述,对于连续零操作的偏乐观解释是,此举在为MLF和降准预留空间。但是如果央行目的是采用长期资金代替短期资金,那么潜台词则是央行核心目的是给予金融机构长期稳定的资金预期。如果央行认为降息是下一阶段的可选项的话,那么在事前“悄悄”让资金利率突破下限,是较好的不释放过分宽松信号的试探。从这个角度来看,央行维护利率走廊下限的操作,至少说明央行暂时并未考虑下一阶段降息的问题。

第三,赚钱真的有那么容易?

很多投资者对于高度一致的预期感觉并不踏实,直觉上对于这么“容易”赚钱的牛市保持警惕。理性的思考,一致预期的快速形成,往往意味着目前已有的存量利好已经得到充分反应。另一方面,存量博弈的市场中,一致预期总是错的,要打破这一情况,实质上需要央行持续“放水”,整个市场赚央行的钱。

但是如前所述,目前似乎央行的底线较为清晰:政策主要目的是疏通货币政策的传导路径,利率走廊的下限“神圣不可侵犯”,叠加央行对于民企和财政政策的一系列措施和表态,至少在央行层面,不愿意在目前的程度上“大水漫灌”,所以更应该对于一致预期保持高度警惕。

3. 债市出现显著调整的概率越来越大

中美贸易摩擦缓和在资金面的连锁反应。近两年来,人民币汇率是中美贸易摩擦程度的反向指标,G20习特会可被视为前瞻信号。如果说后续中美达成框架性协议的概率正在上升,那么进一步围绕细节进行多轮磋商的“交易筹码”,人民币停止贬值或者维持强势是大概率事件。除了偏行政化的手段之外,不排除货币政策边际转紧予以配合的可能。

中央经济工作会议上的要点。虽然中美贸易摩擦缓解迹象显著,但是如我们之前的分析,这种缓和对于以净出口衡量的外需意义有限:只是从出口端的被动做减法,转变为进口端的主动做加法。中央政府加杠杆、基建为抓手的对冲政策仍然有必要。事实上,本轮市场一致预期的基础就是对于“宽信用”效果看衰,尤其是在地产和基建政策没有松绑、民企为逆周期宽信用主体的情况下,微观上银行的风险偏好和民企的支出意愿确实有限。

但如果政府重回基建为主的逆周期政策,即使地产仍不放松,情况也会有较大不同,银行的风险偏好和微观主体的支出意愿的问题将迎刃而解。目前市场对于基建预期仍然不强的担忧点,主要在于资金和项目来源,以及地方隐性债务的认定等问题上。但是复盘过去几年的市场,三去一降一补中,去产能、去库存、去杠杆均曾经经历过不看好或者被低估的阶段,而后又大幅超出市场预期。在减税降费、纾困民企等降成本措施开始大张旗鼓推进的时刻,不应低估基建补短板对于逆周期宽信用的对冲效果,即将到来的中央经济工作会议可能就是一个重要的观察时点。

一致看多预期并非铁板一块。总的来看,债市运行有其自身规律,即“一年牛、一年平、一年熊”,历史上显著打破规律的只有上轮资产荒逻辑发酵下的“梅开二度”债牛。虽然政策监管的推进已经暂时让位稳增长的需求,但是很难期待出现上一轮牛市中金融自由化、金融加杠杆的情形再次出现,因此本质上,当前再度流行的“资产荒”预期是个伪命题。

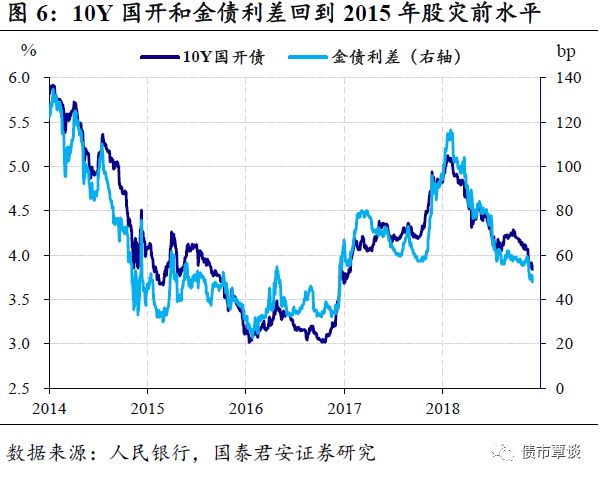

目前的收益率和金债利差,已经达到了2015年“股灾”前水平。虽然一致看多,但市场也普遍认为2019年行情不会再像2018年那样顺畅。随着G20峰会上中美初步达成框架性共识,进一步的细节谈判、人民币汇率企稳预期、货币政策边际收紧风险、中央经济工作会议对于托底政策的修正和明确,均会对市场看多情绪造成连续“打击”。因此,我们认为当前一致看多的预期并非铁板一块,势可能已经慢慢切换到空头这一边,债市即将经历一波显著调整的概率越来越大。

4. 宏观经济及利率市场回顾

4.1. 宏观经济基本面:

4.1.1. 重要数据更新

PMI跌至荣枯线。国家统计局11月30日公布数据显示,11月中国制造业采购经理指数(PMI)为50.0%,较上月小幅回落0.2个百分点,处于临界点,为2016年7月以来最低值。各主要分项均出现下滑。

4.1.2. 高频数据跟踪

发电耗煤增速跌幅扩大,高炉开工率保持平稳。上周6大发电集团日均耗煤量同比(月度移动平均)维持弱势,4周移动平均跌幅扩大,单周同比跌幅小幅收窄,整体趋势来看有筑底迹象。产能利用率方面,各产业链利用率保持基本平稳。

地产销售增速回升。上周的30城地产销售面积增速持续回升,回到正增区间。分城市来看,一二三线城市销售面积增速走势分化,二三线城市继续改善。

食品和生产资料价格环比跌幅扩大。根据最新商务部周度数据,上周食品价格周环比增速-0.6%,跌幅较上周扩大,鲜菜价格下跌,肉类价格小幅波动。生产资料价格环比下跌1.6%,跌幅继续扩大。

4.2. 美债收益率追踪:短端利率走高,期限利差走窄

美债期限利差较前期走窄。上周,美国短端利率较前期稍微走高,3M美元Libor利率为27361%。长端10Y国债收益率为3.01%,较前期下行4bp。

上周美国经济基本面的增量信息包括:①美国11月23日当周MBA抵押贷款申请活动指数周环比为5.5%,高于前值-0.1%;②美国11月24日当周首次申请失业救济人数为23.4万人,高于前值的22.4万人;③美国10月个人消费支出(PCE)环比为0.6%,高于前值0.2%;④美国10月个人收入环比为0.5%,高于前值0.2%;⑤美国三季度实际GDP年化季环比修正值为3.5%;⑥美国10月新屋销售为54.4万户,低于前值59.7万户;⑦美国11月23日当周EIA汽油库存变动-76.4万桶,高于前值-129.5万桶;⑧美国11月23日当周EIA原油库存变动357.7万桶,低于前值485.1万桶;⑨美国11月谘商会消费者信心指数为135.7,低于前值137.9。

上周美国政策层面的信息包括:11/29美联储主席鲍威尔在纽约经济俱乐部的午餐会上发表讲话.

4.3. 全球大类资产:美元指数上行,大宗商品涨跌互见

全球股市普遍上涨。上周,除了美国和日本下跌0.46%和1.31%,俄罗斯、韩国、香港、巴西、德国、意大利、英国、法国和澳大利亚指数分别上涨1.14%、1.67%、0.61%、0.92%、1.58%、1.96%、1.07%、1.70%和0.95%。

全球债市收益率下行。上周,中国、意大利、美国、澳大利亚、德国、法国、英国和日本10年期国债收益率分别下行4bp、24bp、4bp、3bp、3bp、4bp、4bp和1bp。

美元指数上行。上周,美元指数上行0.25%,除了澳元兑美元升值1.11%,瑞郎、人民币、欧元、英镑和日元兑美元分别贬值0.1%.、0.02%、0.14%、0.44和0.45%。

大宗商品涨跌互见。上周,黑色系中铁矿石、螺纹钢和动力煤分别下跌8.45%、10.13%、2.85%、布油下跌0.03%、天然气上涨6.50%;有色系金和铜分别上涨0.36%和0.49%;橡胶上涨4.33%,大豆上涨1.39%。

4.4. 流动性:人民升贬值,离岸资金利率下行

人民币小幅贬值。美元兑人民币即期汇率收于6.9436,离岸人民币即期汇率收于6.9514,人民币对美元较前期有小幅贬值,在岸离岸人民币价差走窄。夜间冲击较上周小幅减弱。截止11月30日,CFETS人民币汇率指数92.36,人民币对“一篮子”货币走弱。上周,即期询价成交量为300.33亿美元,较前期有所增加。

离岸利率普遍下行。上周,在岸市场利率普遍上行,隔夜银行间质押利率上行34bp,1周银行间质押利率上行32bp,1月银行间质押利率上行7bp。隔夜CNH HIBOR下行144bp,1周和1月CNH HIBOR分别下行93bp、16bp。上周央行未进行逆回购投放。

4.5. 利率债及衍生品:利率债发行量增加,二级市场收益率普遍下行

一级市场:利率债发行量增加。上周,利率债发行1630亿元,平均日发行量326亿元,较前期增加增加70亿元。国债、国开债、进出口、农发债分别发行1060亿元、310亿、80亿和180亿元;国债、国开和进出口债分别到期300.9亿、270.6亿和313.6亿元。上周发行的利率债中标利率普遍较前一日二级市场收益率更低,国债中标利率0.25Y(2.34)、3Y(3.17),与前一日二级市场收益率分别低2bp、高18bp;国开债中标利率3Y(3.3067)、5Y(3.6117)、7Y(3.9514)和10Y(3.8775),与前一日二级市场收益率分别低9bp、7bp、高6bp和4bp;进出口债中标利率中标利率3Y(3.4280)和5Y(3.6487),与前一日二级市场收益率分别低38bp和47bp;农发债中标利率3Y(3.2704)和5Y(3.5415),与前一日二级市场收益率分别低18bp和4b。

二级市场:收益率普遍下行,国债成交量增加,金融债成交量减少。上周国债成交量为5608.34亿元,金融债成交量为17,463.60亿元,国债成交量较前期增加,金融债成交量减少。上周国债收益率普遍下行,1Y、5Y、10Y和20Y国债收益率分别下行3bp、5bp、4bp和3bp;国开债收益率普遍下行,1Y、5Y、10Y和20Y国开债收益率分别下行1bp、4bp、7bp和下行3bp。

国债期货上涨,IRS利率下行。上周,国债期货上涨,国债期货主力合约TF1903收于98.785,上涨0.04%,T1903收于96.680,上涨0.10%。上周FR007 IRS 1年期收于2.7596%,较前期上行0.2bp。

我们的心愿是…消灭贫困,世界和平…

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/肖成哲/王佳雯/肖沛

GUOTAI JUNAN Securities FICC Research

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)