【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

编者按:近期中国股票市场频遭波折,新浪财经就此开展“百人建言中国股市:风物长宜放眼量”大型主题征文活动,面向社会征集作品,从不同视角向中国资本市场监管建言献策,可将相关作品发送至邮箱:finance_biz@sina.com 。

新浪财经讯 近日,在中国金融四十人论坛上,中金公司首席经济学家梁红表示,成立二十多年的中国股票市场经历了大起大落,制度建设、创新和开放从来没有停止。然而,长期低迷的股指、突发的巨幅调整等也凸显了中国股票市场基础制度建设的滞后和不足。中国急需在市场基本制度的建设和完善上推动真正的体制机制改革,而不是用贴创口贴的方式继续对深层问题进行短期的修修补补。

如果把中国股票市场的投资者结构,新股发行、退市和回购制度,公司治理和投资者保护与海外成熟市场进行对比,不难发现中国股票市场的制度建设在一些关键节点上的缺失。

详情如下:

A股市场的制度缺陷已经成为多项改革的瓶颈,急需突破

成立二十多年的中国股票市场经历了大起大落,制度建设、创新和开放从来没有停止。然而,长期低迷的股指、突发的巨幅调整等也凸显了中国股票市场基础制度建设的滞后和不足。中国急需在市场基本制度的建设和完善上推动真正的体制机制改革,而不是用贴创口贴的方式继续对深层问题进行短期的修修补补。

1) 股票市场制度改革的滞后已经成为其他方面改革的瓶颈。

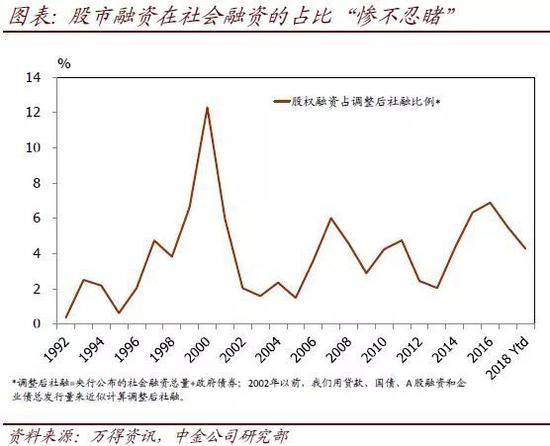

股权融资是中国经济“降杠杆”的必经之路。然而近年来A股的股权融资额相比庞大的债务融资需求一直是杯水车薪。

A股再次成为国企改革的瓶颈。A股市场能够在国企混合所有制改革起到重要作用。一方面,有效的股票市场具有资源优化配置、市场价格发现、改善公司治理的作用,可以减少国有资产流失的争议,并通过市场平台促进混改的实现。另一方面,股票市场承接国企混改能够给投资者提供更多的、优质的投资标的,使全民都有机会分享国企改革的红利。

然而,在上一轮国企改革中,由于当时A股市场的各种制约,大量优质的国有企业只能选择先赴海外上市。以中石油为例,2000年4月在香港上市时每股发行价为1.27港币,从上市到2007年11月回归A股之前,为海外投资者创造了22%的年化资本利得,每年的分红比例高达45%,平均分红收益率为6%,海外投资者充分享受到了中国国企改革的红利,但国内大量投资者却无缘分享这一机会。因此,虽然上一轮国企改革为中国本世纪第一个十年的快速发展贡献了巨大的改革红利,但从国内资本市场回报的角度却常常受到投资者的诟病、甚至国有资产流失的质疑。

从2013年11月十八届三中全会开启了本轮国企改革以来,从顶层设计到执行落实,国企改革取得了新的进展,例如中国铁塔公司的成立、中石化的混改、以及纷至沓来的国企间重组整合等等。然而随着本轮国企改革的推进,重组后的很多优质国企都面临上市地的选择,A股的痼疾是否会再次成为广大国内投资者分享国企改革红利的瓶颈?

在中国人口老龄化趋势下,股票市场需要为中国居民提供房地产之外的投资渠道。中国居民的资产集中配置在房地产和存款上,而配置在其他金融投资产品上的比例约20%左右(其中股票及基金只有5%),大幅低于美国居民约60%的比例(其中股票及基金32%,养老金21%)。在中国人口老龄化趋势下,过去地产和存款这两大中国居民配置主体的获利能力将减弱,过多投入无法实现有效保值增值,也无法满足养老需求,而股票市场应当成为我国居民一个优质的投资渠道。

2) 中国股票市场制度有哪些关键节点上的缺失?

如果把中国股票市场的投资者结构,新股发行、退市和回购制度,公司治理和投资者保护与海外成熟市场进行对比,不难发现中国股票市场的制度建设在一些关键节点上的缺失。

症结之一:长期投资者的缺失。

中国股票市场不缺投机者,但却极度缺乏长期投资者。剖析A股市场的投资者结构,个人投资者市值占比20%,交易占比90%,横向比较其他主要市场都是之最。国内的养老金、年金等长期投资者发展滞后,目前A股市场养老金市值占比仅为1%左右,而美国市场养老金市值加上通过投资共同基金等间接投资股市的部分,合计占比超过20%。国内的养老金不仅没有受益于股票市场的成长与发展,并且也没有在这个过程中发挥作用。我国通过QFII,RQFII等政策引入了海外机构投资者,通过沪港通、深港通实现了A股市场与香港市场的互联互通,但是相比实体经济、或其他新兴市场国家,我国股票市场的开放程度仍然不足,离融入全球仍有很长的一段路要走。

从海外成熟市场经验来看,长期投资者的存在有助于建立追求长期稳定回报的投资风格,提高市场制度制定和实施的效率。机构投资者积极效用的发挥是以一个完善的股票市场体制和生态环境为前提条件的,而机构投资者本身的发展也是股票市场不断完善的一部分。因此,增强专业机构投资者的力量,对内发展社保养老基金,对外引入海外机构投资者,这两方面改革的空间都很大,尤其是基础养老保险制度的设计和推出更是时不我待。

症结之二:好公司的遗失。

由于历史上A股市场的制度缺欠,一批又一批国内的优秀企业走上了海外上市之路,国内投资者无缘充分分享中国企业成长所带来的丰厚回报。股票市场上好公司的丰富与市场化的发行、退市、回购等方面的制度是分不开的。

首先,市场化的发行和退市机制,有助于减少行政反应的时间,使股票的供需形成动态平衡,从而有助于提高股票市场的稳定性,也有助于监管层将有限的人力物力更多地投入到事后监管之中,促进优胜劣汰,提升执法机制的有效性。

其次,退市与发行应该形成一个平衡。热火朝天的新股发行对比寥寥无几的公司退市,使得A股市场“有进无出”,降低了A股市场上市公司的品质、股权交易的活力和资源配置的效率。股市是股权交易的市场,有进有出,这才符合企业生命周期理论。其实退市与否并非是衡量企业好坏的标准,成熟市场上,经营好的企业也可以退市。强制退市制度标准需要具体、明确,具备多样性和操作性,程序兼顾效率和节奏,注重公平性和灵活性,这才有助于提升强制退市制度的有效性。

症结之三:有效监管的不足。

在一个监管不足的市场上,容易导致劣币驱逐良币,即有效的监管其实是引入好公司的前提。根据海外成熟市场的经验:i)制度设计上要从严从紧,提高违法违规的成本。美国和香港对股票市场违法违规行为处罚严厉,严重者还要追究刑事责任。近年来,中国证监会对违法违规行为加强了监管和处罚,不过法律法规未能与时俱进,例如法律上只对内幕交易等行为有刑事处罚,对上市公司信息披露的违规只有行政处罚,且罚款上限仅60万元,相比美国最高500万美元罚金和最长20年监禁,以及香港最高1,000万港币罚金和最长10年监禁的刑事处罚,难以起到很好的警示作用。ii)执行上要配备足够的监督执法人员。美国SEC执法人数占比31%,如果考虑监督检查部门,那么监督执法人员占比高达53%。考虑到A股市场以中小投资者为主的投资者结构和仍在建设中的市场制度,对执法人员数量和效率的要求会更高。

小结:

我们认为,当前中国经济面临的挑战一方面反映了近期政策的影响,另一方面也反映了经济发展多年面临的一些深层次的挑战,即在高储蓄率条件下,快速增长的实体经济对资金融通在总量和结构上的需求与金融体系发展之间的矛盾。当务之急是重新调整一揽子政策来稳定增长,同时培育顺畅的长期资本、股权资本形成机制,既可通过夯实资本基础实现可持续的去杠杆,又可稳增长、调结构,实现标本兼治、长短兼顾。

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)