炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券市场周刊

报告期内,营收净利增速下滑明显;收入季节性波动变化趋势与同业可比公司存在显著差异引监管问询;2017年及2018年,金智教育对阿里云一年内应收账款余额显著高于其对阿里云的销售收入,超额的一年内应收账款从何而来令人费解。

本刊研究员 刘俊梅/文

3月9日,在科创板申请首发的江苏金智教育信息股份有限公司(下称“金智教育”)向证监会提交注册稿。据证监会官网披露,3月23日,证监会向金智教育发出注册阶段问询问题。可是,半年时间过去了,上交所及证监会官网均未显示有金智教育对注册阶段问询的回复。

据招股书披露,成立于2008年1月的金智教育是国内领先的高等教育信息化产品和服务提供商,以自主研发的智慧校园运营支撑平台和应用系统为基础,为高等院校和中职学校提供软件开发、运维及服务、系统集成等信息化服务,其提供的主要产品及服务包括软件开发、运维及服务和系统集成。

2017-2020年(下称“报告期”),金智教育实现营业收入3.02亿元、4.07亿元、4.82亿元和4.76亿元,2018-2020年,营业收入增速分别为34.96%、18.5%和-1.33%;同期,金智教育实现净利润3017.45万元、6873.69万元、8418.17万元和7092.18万元,2018-2020年,净利润增速分别为127.8%、22.47%和-15.75%。报告期内,金智教育营业收入和净利润增速大幅下滑。

收入季节性波动屡被问询

不仅如此,报告期内,金智教育营业收入的季节性波动趋势日益明显,下半年收入占比逐年增加。招股书显示,报告期各期,金智教育下半年的销售收入分别为1.92亿元、2.66亿元、3.89亿元和4.07亿元,在营业收入中的占比分别为63.71%、65.33%、80.65%和85.58%。

相比之下,同业可比上市公司佳发教育和新开普在下半年的销售收入占比则远低于金智教育,且变化趋势也截然不同。

公开数据显示,报告期各期,佳发教育下半年销售收入分别为1.14亿元、2.27亿元、2.92亿元和2.86亿元,在营业收入中的占比分别为59.47%、58.1%、50.04%和48.4%,佳发教育下半年销售收入占比逐年下降;新开普下半年销售收入分别为4.99亿元、5.62亿元、6.41亿元和6.37亿元,在营业收入中的占比分别为35.21%、32.9%、33.52%和32.17%,新开普下半年销售收入占比整体呈下降趋势。

对于完全不同于同业上市公司的收入季节性波动,科创板审核委在首轮问询中也提出疑问,要求金智教育说明其收入季节性波动是否与同行业可比公司存在显著差异,如是,请分析原因及合理性。

金智教育解释称,公司业务的最终用户主要为高等院校、中职学校,基于学校预算管理制度的特点及寒暑假的影响,主要客户通常在每年年底编制下一年度预算并制定采购计划,次年上半年启动项目,年末项目验收的比例较高。

对于2019年下半年收入占比明显高于往年同期水平的情况,金智教育则表示,一方面是因为2020年春节较早,2020年高校寒假开始时间提前至1月初,当学年的高校信息化建设项目整体验收工作集中在2019年底前完成,导致四季度收入占比较往年有所提高;另一方面是因为报告期内公司基于在高校信息化领域的优势和客户产品迭代需求,承接实施的大项目数量逐步提高,该等项目开发实施和验收周期一般较长,其中部分大项目受客户验收节奏影响在第四季度确认收入。

但是2021年春节是在2月中旬,金智教育2020年第三、四季度收入占比较2019年进一步提升的原因又会是什么呢?

对此,证监会在金智教育注册阶段问询中再次提出:发行人2020年经审阅收入为4.76亿元,全年收入的86%在下半年确认。请发行人(1)说明2020年第三、四季度实现的收入金额及其占比情况。(2)说明2020年第四季度的前五大客户、对应的合同名称、项目主要内容、金额、签署日期和验收单据(如有)、验收日期等。请保荐机构和申报会计师对上述事项以及发行人2020年第四季度上述前五大客户收入确认时点的合规性进行核查,并结合2020年年报审计情况(如有),说明对发行人2020年第四季度收入截止性测试的具体程序。

对阿里云的应收账款令人费解

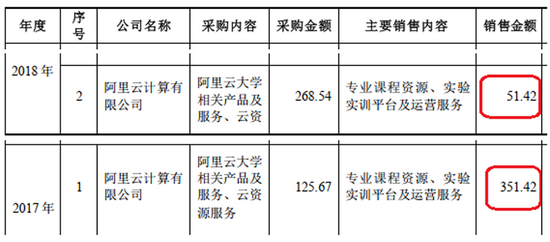

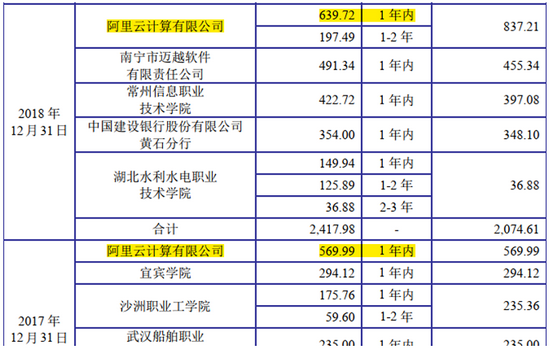

第二轮问询问题5的回复显示,阿里云计算有限公司(下称“阿里云”)同时为金智教育的客户和供应商,2017年及2018年,金智教育对阿里云的销售收入分别为351.42万元和51.42万元。

可是,从金智教育对阿里云的应收账款情况来看,2017年及2018年,金智教育对阿里云的销售收入似乎远不止此。

招股书显示,2017年,金智教育对阿里云的应收账款余额为569.99万元,账龄均为一年之内;2018年,金智教育对阿里云的应收账款余额为837.21万元,其中账龄为一年之内的应收账款余额为639.72万元。

2017年及2018年,金智教育适用的最大增值税率为17%,如果按照这个最大增值税率计算,对应阿里云账龄一年之内应收账款余额的最低销售收入应分别为487.17万元和546.77万元。显然,这一计算结果与第二轮问询问题5回复中所披露的结果相差甚远,更不用说适用增值税率为低于17%的情况。

由此产生的疑问是,如果第二轮问询回复中披露的金智教育对阿里云的销售收入是真实的,那么招股书中披露的金智教育对阿里云账龄一年之内应收账款又是从何而来呢?

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)