“90后中老年人”童年记忆中的两大零食品牌:达利食品VS.中国旺旺

来源:市值风云

作者 | 韦三甲

流程编辑 | 小白

都说一代人有一代人的记忆,去年国庆风云君陪同父母去电影院观看《我和我的祖国》,其中有一个部分是全民空巷观看中国女排在奥运会夺冠。

母亲说,街坊领居一起观看中国女排的比赛,真的是他们那一代人的记忆。

而作为90后的风云君,我们这一代中老年人的记忆又是什么呢?

在十多岁的年纪,电视和零食可以称得上是吸引小孩注意力的两大杀器,而循环播放的广告语则构成了少年时期不可或缺的一环。

“团团圆圆达利园”

“快乐每一刻,我的可比克”

“好吃点,好吃你就多吃点”

今天我们要聊的就是这几个耳熟能详的品牌的母公司,达利食品(03799.HK)和中国旺旺(00151.HK)。

一、七大品牌,各个耳熟能详

达利食品是中国领先的品牌休闲食品及饮料公司,拥有丰富、多品牌的产品组合,公司拥有六大核心产品类别,即糕点类、薯类膨化食品、饼干、凉茶、复合蛋白饮料及功能饮料。

公司成立于1989年9月,前身为“惠安美利食品厂”,后来在1992年更名为达利食品有限公司,于2015年11月在香港联交所主板挂牌上市。

经过30年的发展,公司旗下拥有七大品牌,你至少吃过或者喝过其中一样。

(来源:达利食品官网)

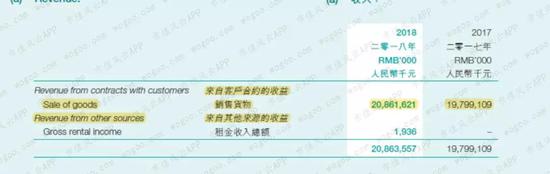

就达利食品而言,公司的收入来源基本全靠向客户销售产品。2018年,公司全年收入为208.6亿元,其中仅有194万元来自租金收入,剩余收入全部来自向客户提供货物销售。

(来源:达利食品2018年报)

2018年,公司实现营业收入208.6亿元,同比增长5.4%。以2012年为基准,CAGR为11.6%。

2019年上半年,公司实现营业收入111.3亿元,同比增长1%,营收增速有所下滑。

达利食品的营收规模一直在持续攀升,但是营收增速整体呈现出下滑态势,只有2017年的营收增速同比有所增长。而2017年营收增速出现明显改善的主要原因是,公司在当年推出了豆奶品牌“豆本豆”。

2018年实现净利润37.2亿元,同比增长8.3%,以2012年为基准,CAGR为32.3%。

再来看公司的利润率水平。在2012年至2016年间,公司的利润率水平不断改善, 2017年利润率略有下滑,然后在2017年至今再次进入上行通道。

不过2017年之后第二阶段利润率的上行幅度,远不及第一阶段。

公司的营业成本包括原材料成本(如糖、棕油、面粉)、包装材料成本(如切片、瓦楞纸等)、制造费用(如折旧、摊销及水电费)、工资及薪酬等。其中,原材料成本占营业成本的51.4%,包装材料成本占比为26.3%。

对公司有了一个粗略的整体了解之后,我们来将业务逐步进行分解。

前面我们说道,公司旗下主要拥有两大类产品,分别是食品和饮料。最初,公司在2002年推出糕点烘焙食品品牌“达利园”,在2003年推出了休闲膨化食品品牌“可比克”,在2004年推出了饼干烘焙食品品牌“好吃点”。

至此,公司在休闲食品领域奠定了三个主力品牌。

随后,公司在2007年推出了凉茶品牌“和其正”,标志着公司正式进军饮料市场。并且在2013年推出了自主研发的功能饮料品牌“乐虎”。又在2017年,推出了豆奶品牌“豆本豆”,饮料产品种类得到了扩充。

最近,公司在2018年推出了烘焙类短保面包品牌“美焙辰”,主打家庭消费市场。

从发展历史中可以看出来,达利食品的战略可谓是稳扎稳打。首先通过食品业务站稳脚跟,不断扩大市场影响力,然后再扩充产品线至饮料行业,实现进一步的增长。

另外我们观察到,达利食品选择的饮料细分市场都有一个特点,就是竞争者较少。不论是凉茶,还是功能饮料,还是豆奶,这三个细分领域的国产品牌屈指可数,不像果汁品牌总能有点新花样。

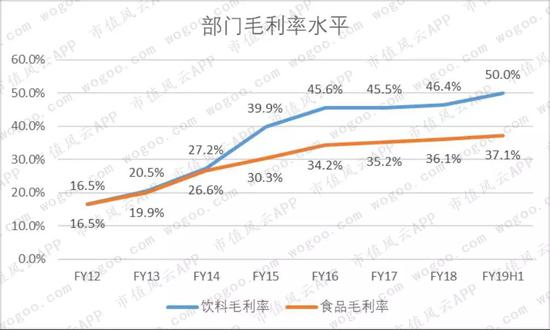

与2018年相比,2019年上半年饮料业务贡献的营收占比有所上升,达到47.1%。而食品业务贡献的营收占比略有下降,达到46.6%。这也是历史上第一次,饮料业务营收占比超过食品业务。

另外,饮料业务的毛利率也比食品业务高。

从2015年开始,两项业务的毛利率水平逐渐拉开差距,到了2019年上半年,饮料业务毛利率为50%,食品业务毛利率为37.1%。

从趋势上来看,两项核心业务的毛利率都在不断改善,说明公司的盈利能力在不断增强。那么到底是如何做到的呢?我们接下来看看这两项业务的具体情况。

在食品和饮料这两个大分类中,公司还根据产品的特性进行了更细的分类。

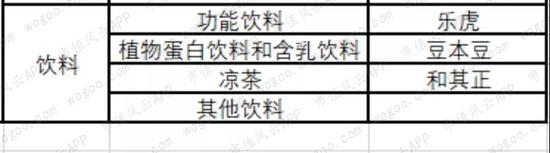

在食品这个大类之下,包括了糕点类、薯类膨化食品和饼干类。饮料之下则包括功能饮料、植物蛋白饮料和含乳饮料以及凉茶。

同时,公司旗下的七大品牌特性鲜明,与产品类别分类基本匹配,如下图所示。

(来源:市值风云根据年报整理)

接下来,我们就对子业务进行进一步的拆分。

1、食品业务

食品部门旗下主要拥有四个品牌,分别是“达利园”、“可比克”、“好吃点”,以及新晋家庭成员“美焙辰”,贡献占比排名依次为糕点类、薯类膨化食品类以及饼干类。

2019年上半年,糕点类食品贡献营业收入29.4亿元,同比增长0.9%。薯类膨化食品贡献营收14.2亿元,同比增长3.4%。饼干类食品贡献营收8.3亿元,同比增长1.2%。

从营收增速这个角度来看,在2015至2018年期间,薯类膨化食品的年均复合增速最高。在此期间,糕点类业务CAGR为-0.4%,薯类膨化食品业务CAGR为12.5%,饼干业务CAGR为5.1%。

相比之下,薯类膨化食品业务增速最快,其次是饼干业务,最后是糕点业务。

薯类膨化食品的营收增速在2017年有一个明显的上升,主要得益于公司在当年推出了新包装和新口味。

在口味方面有新的爽口青瓜味薯片,满足了部分消费者对于清淡口味的需求。另外,可比克还推出了纯切薯片,丰富了产品种类。并且,与大火的IP《捉妖记2》的合作也对产品的销售有了推动作用。

相比之下,作为公司的中流砥柱,糕点类业务的营收却一直维持在相对稳定的水平,未能实现可观的增长。

不过公司在2018年11月推出了面包品牌“美焙辰”,希望切入家庭消费市场,并借此为糕点类业务打开新的增长空间。但是,至少从2019年上半年的业绩来看,这项业务还需要再接再厉。

2、饮料业务

食品部门旗下主要拥有三个品牌,分别是“乐虎”、“豆本豆”以及“和其正”。

与食品分部一样,饮料部门也是按照饮料分类来进行的营收披露,分类与品牌的匹配如下图所示。

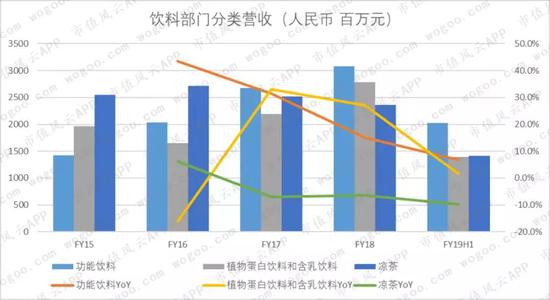

2019年上半年,功能饮料实现营业收入20.3亿元,同比增长6.8%。植物蛋白饮料和含乳饮料贡献营收14亿元,同比增长1.6%。凉茶贡献营收14.1亿元,同比下滑9.8%。

在2015至2018年间,功能饮料的CAGR为29.5%,植物蛋白饮料CAGR为12.3%,凉茶的CAGR则为-2.6%。各项饮料业务增速之间的分化特别明显。

我们可以看到,功能饮料贡献的营业收入自2015年开始便持续增长,只是增速呈现一路下降态势。而植物蛋白饮料和含乳饮料在2016年触底之后,在2016-2018年间快速增长,这主要得益于推出的新品牌“豆本豆”。

虽然国内功能饮料市场中,红牛依旧占有不小的市场份额,但是国产品牌诸如乐虎、东鹏特饮的市场份额则提升明显,根据第一财经的数据,乐虎的市场份额从2015年的6.3%提升至2017年的9.3%。

(来源:第一财经)

植物蛋白饮料的营收增速在2017年实现了较大的飞跃,从2016年的-16.1%提升至32.9%。这主要因为公司在2017年推出了豆奶品牌“豆本豆”,这一新品牌为部门提供了新的增长动力。

不过植物蛋白饮料部门的营收增速在2019年上半年下滑明显,仅为1.6%。公司则表示主要是因为当前部分消费者对豆奶的认知仍然较为传统,对以早餐为消费场景的豆奶有较低的品质需求和价位预期。

其实风云君就是这样的一枚屌丝,在风云君看来,绝对不会接受豆奶单价超过牛奶,毕竟人体对动物性蛋白的吸收率要远远超植物性的,更别提补钙和其他矿物质。

风云君觉得,自己的个子还能再长几年,绝不放弃。

(来源:达利食品2019年半年报)

最后,凉茶业务贡献的营收呈现出三连降的态势,自2017年开始,这项业务的营收就逐年降低。

另外还有一个现象很有意思,从图中可以看到2018年植物蛋白饮料和含乳饮料的营收规模大于凉茶,并且2019年上半年植物蛋白饮料的增速远高于凉茶,但是2019年上半年这两项业务的营收规模几乎相等。

这是因为凉茶在全年中贡献的销售收入,绝大多数集中在上半年,就以2018年为例。2018年上半年,凉茶部分的营业收入为15.6亿元,而全年凉茶部分的营业收入仅为23.6亿元,上半年贡献的营收占全年比重达到66%。

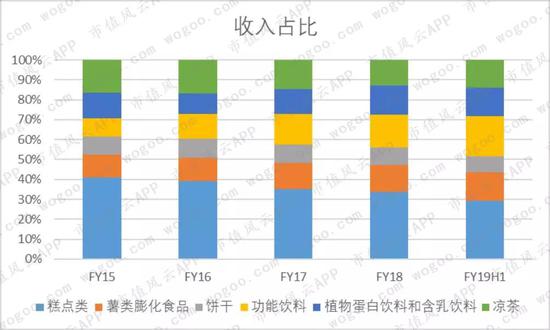

看了那么多业务我们来做一个小结,目前公司分出来的6项细分业务中,糕点类贡献的营收占比最高。

2019年上半年,糕点类贡献营收26.4%,排名第一,但是占比在持续下滑。

排名第二的是功能饮料,2019年上半年占比18.2%,近年来贡献的营收占比在逐渐提升。另外,凉茶业务贡献的占比呈现下滑态势,而植物蛋白饮料和含乳饮料则呈现出上升态势,这两项业务在2019年上半年占比分别为12.7%和12.6%。

营收占比最小的是饼干业务,2019年上半年占比为7.5%。

各项业务的营收增速基本都处于下滑态势之中。最显眼的是植物蛋白饮料和含乳饮料在2017年的营收增速,主要还是得益于当年推出的新品牌。

3、主要客户为经销商

跟行业惯例一样,公司的客户多为经销商,截止2018年12月31日,公司拥有5228名经销商,销售网络涵盖中国所有省市级大部分县级行政区域,拥有超过11800名专职销售人员,维护及支持大约200万个销售点。

另外,没有任何一家客户的交易额占公司总营业额的10%以上。

二、同行对比

今天风云君选择另一家陪伴90后一起长大的公司作为对比公司,他就是中国旺旺(00151.HK)。

“你旺、我旺、大家旺”

“给我泡泡、给我抱抱”

“come on baby?”……

这广告词再过几十年风云君都不会忘记……简直太沙雕了……多么奇妙的感觉,俺就是喜欢。

中国旺旺的主营产品是米果类休闲食品,以及各种乳品和饮料等,与达利食品的业务类型相似。

他们家的logo总是呈现出一片喜气洋洋。

(来源:中国旺旺2019财年中报)

2018年,达利食品实现营业收入208.6亿元,同比增长5.4%,以2012年为基准,CAGR为11.6%。

2018年,中国旺旺实现营业收入207.1亿元,同比增长2.2%,营收规模与2012年相比下滑1.9%。

从最近7年的增长速度来看,达利食品远超中国旺旺,但是前者的营收增速不断下滑,在2019年上半年仅比后者高出0.4%,分别为1%和0.6%。在达利食品的营收规模追赶上中国旺旺的时候,营收增速却下滑至后者的水平。

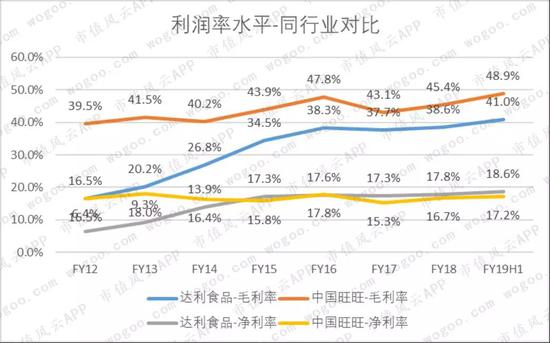

再来对比一下两家公司的利润率水平。粗看之下,中国旺旺的毛利率水平优于达利食品,这是否说明中国旺旺的产品更具有竞争力呢?

其实并不见得。

还记得上文中提到的,达利食品原材料成本占营业成本的51.4%。

而再来看中国旺旺,中国旺旺2018财年营业成本为113.1亿元,其中已用原材料及存货变动为82亿元,占营业成本的72.4%,远高于达利食品的51.4%。

两家公司主营业务相差并不多,原材料占比理应不会差别如此之大。同时我们将这个原材料成本除以各自的营收进行对比,得出的数据为达利食品31.6%和中国旺旺39.6%,这两者的差距跟上方相比小得多,说明原材料数据本身没有较大的差异。

所以问题就在二者的营业成本统计上。

由于二者都没有详细披露营业成本的构成,而是将各项成本放在一起,这会造成一部分公司开支可能会被计入营业成本,也有可能会被计入期间费用中,造成两家公司毛利率相去甚远。

(来源:中国旺旺2018/19年报)

相比之下,对比净利率更能说明问题。与毛利率水平不同,两家公司的净利率相差无几,达利食品更高。2019年上半年,达利食品净利率为18.6%,中国旺旺的净利率为17.2%。

毛利率与净利率之间的差距,说明达利食品的期间费用占比远低于中国旺旺。

首先是销售费用占比。一个很明显的趋势就是2015年之前,达利食品销售费用占比远低于中国旺旺,但是这一占比在2014-16年前大幅增长,随后便一直高于中国旺旺。2019年上半年,达利食品销售费用占比为18.2%,中国旺旺销售费用占比为14.7%。

2019年上半年,销售费用占比有一个明显的上行,公司表示主要是因为新品牌及产品广告投入及渠道推广费用的增加所致,这里提到的新品牌就是“美焙辰”。

单从曲线来看,达利食品销售费用占比的变动实在有些异常,其实早在2017年,就有外国机构质疑过达利食品极低的销售费用。我们简单了解一下这一轮做空以及公司是如何回应的,这能使得我们对公司的费用有更深的了解。

首先在2017年6月7日,FG Alpha Management发布做空报告做空达利食品,报告中关注的第一大问题就是达利食品的销售费用在2015年之前太低,而对比公司就是中国旺旺。

(注:CTR是央视市场研究部门,是中国市场研究的权威机构之一。来源:FG Alpha Management)

当天,公司股价下跌6.5%,第二天公司就发布了详细的澄清报告,股价回升3.9%。

(来源:Wind)

达利食品在2017年6月8日连发了2篇澄清公告,针对FG Alpha Management的质疑进行了一一回应,这里我们主要挑选销售费用和管理费用进行分析。

首先,达利食品表示CTR报告中的广告费用与实际广告费用差别是很大的,因为实际广告费用通常都有折扣,折扣率在20%至50%。所以,FG Alpha从CTR处获得的原价广告费用并不合理。

(来源:达利食品2017年6月8日澄清公告)

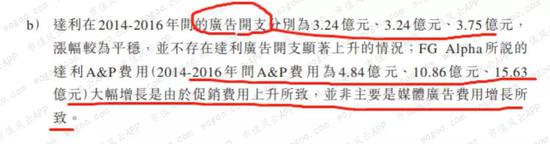

另外,正如我们之前观察到的公司的销售费用在2014-16年间大幅增长,达利食品给出的解释是这个增长主要是因为促销费用上升所致,而广告开支则分别为3.24亿元、3.24亿元和3.75亿元,并未出现显著上升的情况。

同时,公司还指出在2014年之前,公司通过较低的出厂价让利经销商,当然对应的是由经销商来承担大部分的销售费用。

但是在2014年开始,随着高毛利饮料产品乐虎的快速增长,公司提升了自己的渠道掌控能力,提高了出厂价格,并且增加了自身承担的促销费用及人员费用。

简言之就是提升了毛利率,同时也提升了销售费用。这与公司财报呈现出来的数据温和,在2014至2016年间,公司的毛利率大幅增长,同时销售费用也大幅增长。

(来源:达利食品2017年6月8日澄清公告)

另外我们还观察到,达利食品的管理费用远低于中国旺旺。达利食品的管理费用占比始终维持在3%以下,而中国旺旺的管理费用占比在2019年上半年达到了13.8%。

不过这主要是因为中国旺旺和达利食品在某些科目上的归类不一样,所以造成了这一现象。

最后,达利食品没有任何银行借款,在负债端主要是贸易应付款及应付票据,所以财务费用极低,这也是达利食品的净利率高于中国旺旺的因素之一。

(来源:达利食品2019年半年报)

(来源:Wind)

从存货周转天数这个角度来看,达利食品比中国旺旺优秀很多,虽然中国旺旺的这个指标在2015至2017年间有所改善,但是2018年为80天,仍旧远高于达利食品的35天,前者是后者的两倍还有多。

近几年达利食品的存货周转天数相对稳定,说明公司对产品的库存管理较强。

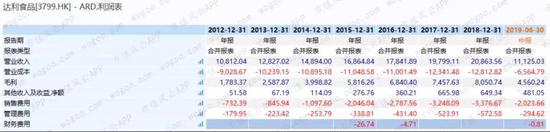

达利食品的应收账款天数自2017年开始出现了显著的增长,在2018年上升至16天,接近中国旺旺的19天。

应收账款天数大幅增长的主要原因是公司在2017年加大了各项渠道的铺设,同时放宽了部分渠道的信用条件,使得应收账款同比增长282%至10.85亿元。

(来源:达利食品2017年报)

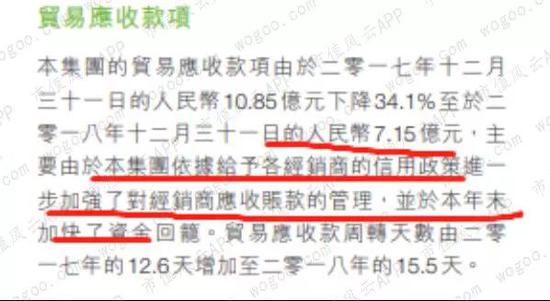

而这一现象在2018年得到了部分的改善,这一年应收账款额相比2017年下滑了34.1%至7.15亿元,主要是公司加强了对应收账款的管理,并且在年末加快了资金回笼。

(来源:达利食品2018年报)

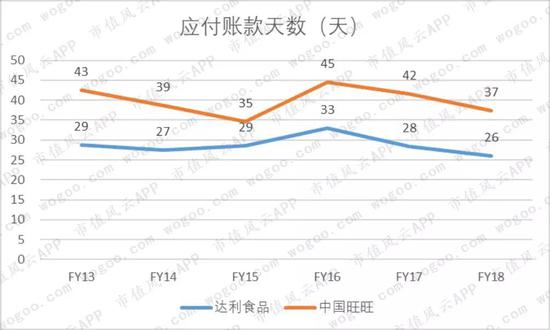

达利食品的应付账款天数在2016至2018年间处于下降趋势,从33天下降至26天。中国旺旺的应付账款天数在这个时间段也处于下滑态势,从45天下降至37天。

在2017年年报中,公司表示为了控制材料采购成本,适当缩短了部分价格上涨幅度较大的原材料的付款期限,所以导致应付账款减少。

(来源:达利食品2017年报)

三、流动性好,股东回报愈发慷慨

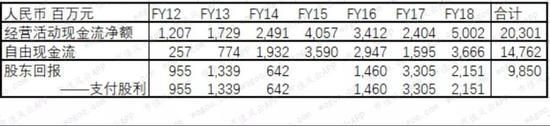

在过去的七个年度中,公司共产生经营活动现金流203亿元,自由现金流147.6亿元。通过现金股利的方式,为股东提供了总计98.5亿元的回报。

可以看到,在2015年上市之后,公司给予股东的回报愈发慷慨了,2017年分发了33亿元的股利,2018年分发了21.5亿元的股利。

前面也提到过,达利食品并无银行借款,负债端主要由应付账款构成。而截止2019年6月30日止,公司账面上现金额度为123.4亿元。

(来源:达利食品2019年半年报)

结语

达利食品靠着品牌和产品的推陈出新,一步一步逼近了曾经的休闲食品老大哥中国旺旺,但是不可避免的是,公司的营收增速也回落到了与后者一样的水平。

不过公司并未束手待毙,在2018年推出短保面包品牌“美焙辰”,希望这个新产品能为公司注入新的增长动力。

从净利率来看,达利食品和中国旺旺相差无几,并且近年来都维持在平稳的水平。

说到这一点风云君不禁感叹,如果光让我看数据,我也会觉得达利食品的费用占比存在着不正常的现象。但是在做空机构和公司经过一轮博弈之后,风云君对这一家公司有了更深的理解。

所谓,真相越辩越明,这也是为广大投资者提供了一个学习的机会。

希望今后资本市场中,这样的“好事”能越来越多。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)