感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

泸州老窖:目标前三!不服就干!(白酒行业横评)| 独立研报

来源:市值风云

作者 | 罗兰

一、白酒版块集中,全靠Top4

在A股不分析一下白酒版块,就好像在美股不分析科技版块一样。

白酒作为中国特有的一种蒸馏酒,有深远的历史积淀,白酒行业也是中国资本市场特有的行业。

相比一般的行业版块,白酒行业尤其是高端白酒,其毛利率、净利率、ROE都非常优秀,盈利能力超过大部分行业的平均数。

这也是白酒企业往往受到资本市场较高关注度的原因。

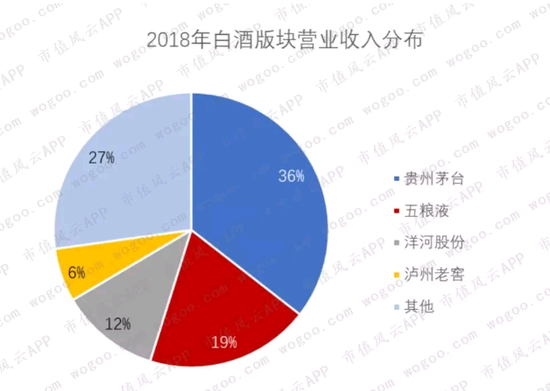

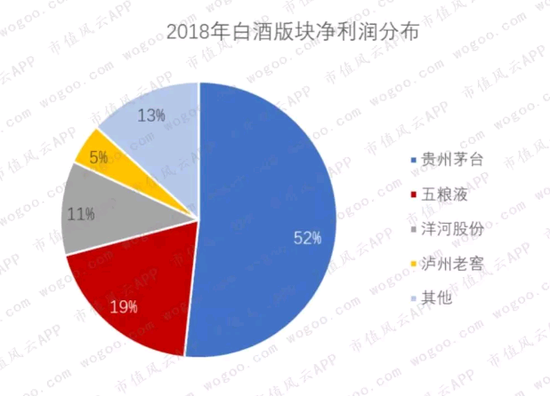

截至2019年11月14日,A股白酒版块总市值为2.7万亿。

其中,贵州茅台(600519.SH)、五粮液(000858.SZ)、洋河股份(002304.SZ)、泸州老窖(000568.SZ)四家,合计占总版块市值的87%,这四家白酒企业均主打中高端白酒。

2018年,贵州茅台、五粮液、洋河股份、泸州老窖四家的营业收入占版块总收入的73%。

同期四家的净利润占版块总净利润的87%。

一言以蔽之,中高端白酒企业攫取了整个白酒版块的大部分利润,头部效应非常明显。

二、探花是洋河股份还是泸州老窖?

风云君曾写过白酒行业的状元贵州茅台:《贵州茅台:夜空中最亮的星 | 风云独立研报》。

也写过行业的榜眼五粮液:《“姚子雪曲”五粮液:得高端者得天下》。

也写过001号风云君苏北老家的家乡酒、白酒行业探花洋河大曲:《乾隆曰“真佳酒也”:苏北古镇的洋河大曲 | 风云独立研报》。

写过舍得酒业:《舍得酒业:虽然高端化之路艰难,但是没有舍,就没有得》。

应广大老粉的要求,风云君是时候分析一下行业“并列探花”泸州老窖(000568.SZ)了。

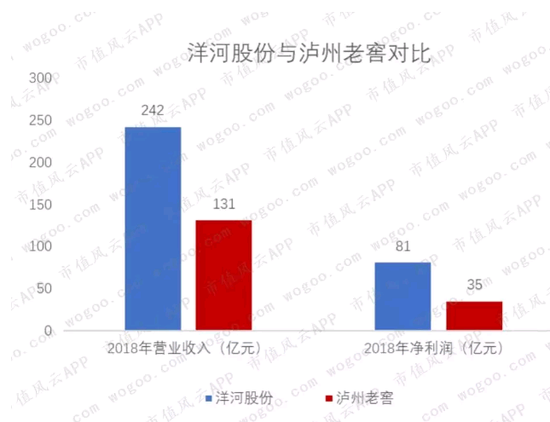

实际上,从营业收入、净利润的绝对值来讲,泸州老窖是不如洋河股份的。

2018年洋河股份的营业收入和净利润分别为242亿元、81亿元,而泸州老窖分别只有131亿元和35亿元。

但风云君依然认为白酒行业的探花,非泸州老窖莫属——理由就在“高端”二字。

风云君曾在文章《舍得酒业:虽然高端化之路艰难,但是没有舍,就没有得》中有分析过,白酒高端化是一个趋势,质价齐升,是行业未来的发展方向。

相信懂白酒的老友都知道,喝高端白酒一般不会选择洋河。

首先从价位上,洋河股份就不如泸州老窖。

洋河股份的高端品牌是梦之蓝系列。

在洋河股份的官方商城上,单瓶(500ml或者520ml)梦之蓝的零售价格不到500元。

而在京东自营的洋河旗舰店中,只有梦之蓝M9的价格超过1000元。

其余的梦之蓝,单瓶最高价格也没有超过1000元的。

而泸州老窖的核心高端大单品,国窖1573,在官方商城和京东上的价格均在1000元上下。

其次,从高端酒的营收贡献看,贵州茅台的高端酒收入占总收入比例超过80%。

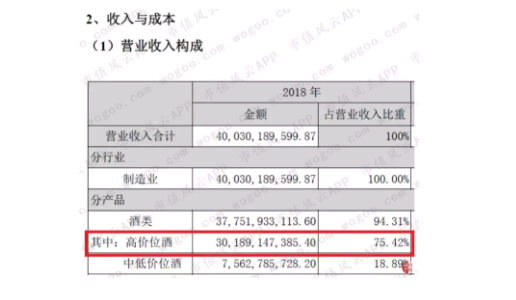

五粮液高价位酒的营收占比大概为75%。

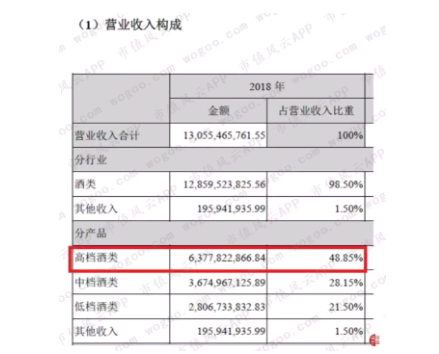

而泸州老窖的高档酒营收占比接近50%。

至于洋河股份,其现有的产品序列里,最高端的是梦之蓝系列,在2018年度业绩网上说明会上,公司称梦之蓝系列已占2018年总营收的27%。

以上说明,泸州老窖的营收结构要比洋河股份更加“高端化”。

最后是高端白酒的市场格局:2017年高端白酒市场基本被茅台、五粮液和国窖1573瓜分。

高端白酒具有较高的品牌壁垒,一般白酒品牌很难打入。

虽然洋河股份的总营收看似稳居行业前三,但跟“茅五泸”(贵州茅台、五粮液、泸州老窖的合称)比起来,Ta的高端化尚未完全打开局面。

总而言之,以“是否高端”作为评判标准,泸州老窖是当之无愧的行业老三。

三、千年老窖万年槽,酒好全凭窖池老

泸州老窖既然作为高端白酒的老三,高端白酒又贡献了其总收入的一半,分析它的高端产品自然是必要的。

泸州老窖的旗舰产品为国窖1573,是高端浓香型白酒的代表。

(来源:泸州老窖官网)

白酒界有这么一句话:千年老窖万年槽,酒好全凭窖池老。

窖池,犹如白酒发酵生香的“胎盘”。

窖池越老,富集繁衍的有益微生物越多,酒质就越好,对浓香型白酒,尤为如此。

国窖1573所用窖池是1573国宝窖池群,窖龄在百年以上。

这个窖池群是我国现存持续使用时间最长、保存最完整的原生古窖池群落。

自公元1573年(明朝万历年间)起,持续酿造至今,400多年从未间断。

1996年11月,国务院颁布47号文件,正式将1573国宝窖池群列为“国家级重点文物保护单位”,“国窖”因此得名。

2013年3月,国务院印发了《关于核定并公布第七批全国重点文物保护单位的通知》,泸州老窖明清古窖池群、古酿酒作坊以及三大天然藏酒洞一并入选。

至此,泸州老窖1619口百年以上的古窖池群,全部成为全国重点文物保护单位。

(来源:网络)

天然的窖池优势,保证了国窖1573的品质。而有限的百年窖池数量,限制了产能的扩张,保证了国窖1573一定的稀缺性。

这就是为什么国窖1573可以经常断供,频繁停货,因为它虽然没办法,但是有底气啊。

2018年7月9日,泸州老窖下发《关于国窖1573暂停接收订单和发货的通知》。

2019年1月,泸州老窖的总经理林锋在朋友圈官宣:国窖1573停货。

而就在前不久,国窖1573又直接取消了整个9月份的配额。

看得出,国窖1573的控货信号明显,市场热度不减。

白酒行业有个好处:就是如果有一家像贵州茅台这样优质的标杆公司、带头大哥,大部分白酒企业都可以拿来跟贵州茅台作对比。反正蹭蹭又不犯法,对吧。

下图是风云君整理的茅台、五粮液、国窖1573历年的出厂价和调价历史。

从中我们可以得知,在2013、2014年白酒行业景气度不好的时候,普五和国窖1573均有过降价行为,前者从2013年的900元下调到2014年的609元,后者从999元下调到560元。

还有个别酒企,甚至出现批发价和零售价倒挂的现象。

而在这个全行业深度调整的时期,飞天茅台的出厂价,依旧坚挺不动。

气质这一块拿捏得死死的,经营节奏把握得非常好。

这从侧面也反映出,普五、国窖1573在高端白酒市场上的竞争力,是不如飞天茅台的。

四、一手好牌,打得稀烂

有的人,把一手烂牌打得巨好,绝地开挂。有的人,却把一手好牌,打得稀烂。

早在1952年,泸州老窖在参加首届全国评酒会时,就获得“国家名酒”称号,此后四届又接连获选“国家名酒”称号。

1999年9月9日,泸州老窖举办“出酒大典”,国窖1573横空出世。两年之后,国窖1573即被钓鱼台国宾馆指定为国宴用酒。

凭借着高端品牌国窖1573,泸州老窖成功挤进了“茅五泸”高端三强阵营,其体量也一度稳坐行业老三。

但高端化的成功,让泸州老窖逐渐变得不思进取,叠加不利的行业因素,最终导致2014年营收断崖式下滑——当年泸州老窖的营收仅有54亿元。

相比2013年的104亿,几近腰斩,营收规模直接降到2010年的水平,真的是“一夜回到解放前”。

而同期五粮液和洋河股份的营收,仅分别下降15%和2%。贵州茅台则继续保持增长,一副独孤求败的样子。

泸州老窖坐拥上千口百年窖池群,如此得天独厚的优势却没能交出一份令人满意的答卷。

风云君真不知道该说些什么了。

五、壮士断腕般改革

于是,风云君仔细查阅了2014年泸州老窖的年报。看看公众公司的“受托人”们有没有面对暴跌的业绩发愤图强。

看完之后,风云君得到的结论是:与其说这是一份财报,倒不如说这是一份泸州老窖版的“罪己诏”。

泸州老窖在报告中列出了自身存在的两大问题。

首先是管理体系:公司凭感觉、凭经验管理,部分工作不是靠“机制、制度”驱动而是靠“人”驱动;平均主义思想阻碍了公司市场化分配制度的执行。

其次是营销体系:国窖1573“挺价”过头,导致销量的损失、渠道的断流、动销的停滞;品牌、品种过多,但能够形成单品规模的少。

此外,国窖1573品牌的塑造,带来了自我优越感。公司部分销售人员存在老爷作风、官僚作风,服务意识差,进而造成了一线销售执行力的下降。

“凭经验、凭感觉管理”,“老爷作风、官僚作风”,这种格外刺眼的表述有勇气写在年报里,白纸黑字永远挂在在泸州老酒的历史里,看得出,泸州老窖的确是在认真总结和反思。

且不说它总结得对不对,至少态度上,是诚恳的。

接下来我们再看看泸州老窖的行动——A股有相当比例的公司都是语言上的巨人,行动上的骗子,投资者一定要擦亮眼睛,不仅要听其言,最重要的是察其行。

2015年,泸州老窖的管理层换届,以刘淼、林锋为首的新一届高管团队接棒,由此开始大刀阔斧的改革。

第一个改革措施便是聚焦。

泸州老窖对品牌进行“瘦身”,将原有的产品线整合缩减,形成了如今的五大超级单品。

高端的国窖1573,价位在900元以上。

中档的特曲和窖龄酒,价位在200-600元不等。

低档的头曲和二曲,价位在200元以下。

泸州老窖靠着这五大单品,基本实现了高、中、低端产品的市场全覆盖。

除了产品线的改革,公司的渠道政策也发生了很大的变化,开始扩大直营渠道的占比,缩减渠道层级。

一番大刀阔斧,管理团队的改革初具成效。

2017年,泸州老窖的营业收入达到104亿元,重回“百亿俱乐部”。2014-2018年,营收从54亿增长至131亿元,CAGR为25%,净利润从10亿增至35亿元,CAGR为38%。

这段时间,泸州老窖的收入结构也发生了较大的改变,高档酒占营收的比重从2015年的22%大幅增加至2018年的49%。

至此,泸州老窖近一半的营收由国窖1573贡献。

国窖1573的毛利率在经历2015年短暂的下滑之后,迅速提升,毛利率达到令人咋舌的92%。

如此高的毛利率,已逼近飞天茅台(2018年为94%)。

随着国窖1573占营收的比重逐渐增加,泸州老窖整体的毛利率和净利率均大幅提升。

2014-2018年,泸州老窖的毛利率从48%提高至78%,一举超越五粮液。

总之,泸州老窖的边际改善效果最为明显。

净利率方面也是如此,2014至2018年,泸州老窖的净利率从18%增加至27%,增幅是“茅五泸”中最大的。

横向比较,泸州老窖的毛利率同贵州茅台、五粮液差不太多,但其净利率要比后两者小很多。

原因就在销售费用上。

2014-2018年,贵州茅台和五粮液的销售费用率整体呈下降趋势。

与之形成鲜明对比的是,泸州老窖的销售费用率从10.8%大幅增加至26%。

六、营销没有界,混搭也能玩出新意

30多亿的真金白银,近三分之一的营收,都拿来用作销售费用,泸州老窖在市场营销方面下的功夫不可谓不大。

比如2018年6月,国窖1573成为俄罗斯世界杯官方款待包厢唯一中国白酒品牌。

紧接着的10月,国窖1573又签约澳大利亚网球公开赛,成为澳网官方唯一指定白酒

为了提升品牌知名度,泸州老窖还玩起了跨界营销,基本每隔一段时间,就出现一个新的营销事件,持续性刷脸。

所谓的跨界营销,是把一些看似不相关的元素进行融合,发挥不同类别品牌的协同效应,从而赢得目标消费者的好感。

去年年初,泸州老窖出了一款名叫“顽味”的定制香水,喜提热搜。

粉色的瓶子,粉色的流苏,“顽味”立刻成为爆款,首批20000套,48小时售罄,第二批限量发售也被抢购一空。

(来源:网络)

才华横溢的网友开始大胆想象:

“姑娘,你酒驾了!”

“不!那是我的泸州老窖香水味……”

一家百年老牌白酒企业,竟然推出了少女心爆棚的香水。泸州老窖这一波跨界,真的太社会了。

除了香水,今年9月,泸州老窖还联合网红雪糕品牌钟薛高,推出了白酒断片雪糕。

没错!就叫白酒“断片雪糕”!

泸州老窖的脑洞,配上钟薛高雪糕的瓦片造型。这波操作,让泸州老窖又一次喜提热搜。

风云君温馨提示:这个雪糕,内含浓香型白酒,吃了,是真的不能开车!

(来源:网络)

实际上不只是泸州老窖,通过跨界联名赢取关注,是近年来很多知名品牌喜欢的营销手段。如肯德基的指甲油、周黑鸭的口红、可口可乐的彩妆等。

也许会有人问:泸州老窖会将香水、雪糕之类的跨界产品,当作长期供货来卖吗?

风云君认为,这些营销事件本身是独立的,和泸州老窖原有的产品线关系不大。

简单说,泸州老窖玩跨界,只是为了做做宣传,蹭蹭热点,其真实意图应该只是为了让品牌更加时尚、年轻化。

每隔一段时间,做一次营销事件,持续制造能让年轻人讨论和关注的话题,时间长了自然形成“有趣、年轻”的标签。

这些更贴合年轻受众的营销手段,就是泸州老窖面向80后、90后群体的新态度。

七、贵州茅台到底强在哪?

2014-2018年,泸州老窖的扣非ROE从8.5%提升至21.7%,进步非常明显,与五粮液的22.9%相差无几。

至于为什么贵州茅台的扣非ROE要比五粮液、泸州老窖高的主要原因在于:贵州茅台超强的盈利能力(也即净利率)。

风云君认为,贵州茅台的净利率比五粮液、泸州老窖高,原因至少有两点。

第一是产品的竞争力。这个可以从应收和预收款项两方面来着手分析。

2014-2018年,泸州老窖应收票据占营收的比例从27%下降至18%。

而预收款项的营收占比则下滑得更加厉害,从43%下降至12%。

五粮液这边,应收票据占营收比重基本在30%到40%左右,而预收款项的营收占比从2014年的4%提升至2018年的17%。

2018年,贵州茅台的应收票据占营收的比例只有1%,几乎可以忽略不计,而预收款项占营收比例为18%,是“茅五泸”三者当中最高的。

应收票据占比最小,而预收款项占比又是最高的,说明贵州茅台的产品比五粮液、泸州老窖更具有市场竞争力。

而前文提到的,飞天茅台占据高端白酒市场份额近一半的事实,也可作证上面的结论。

第二是产品结构。

浓香型白酒和酱香型白酒的生产工艺不同,浓香型高端白酒在扩张产能的时候,会不可避免地产生很多中低端类型酒。

而茅台作为酱香型白酒的典范,则没有这方面的苦恼,其高端酒收入占总营收的比例是最高的(可参考前文)。

这就是为什么市面上五粮液和泸州老窖系列酒较多的原因。这些中低端产能无疑拉低了五粮液和泸州老窖整体的净利率。

不过话说回来,泸州老窖虽然不如贵州茅台,但依然是白酒行业中的佼佼者。

从2016年开始,泸州老窖的经营性现金流就开始好转。

自由现金流也已经提升至20亿以上,改善迹象非常明显。

八、重回“三甲”,任重道远

随着业绩的回归,泸州老窖的市值创出新高。

然而,泸州老窖依然在营收、利润方面落后于洋河股份,依然徘徊在白酒版块三甲之外。

董事长刘淼对重新进入三甲的决心,已经喊得人尽皆知了:过去一年,刘淼在不同场合至少七次公开表示泸州老窖要“杀出重围,重回三甲”。

管理层对这个目标一直碎碎念,就像一个心结。

截至今年三季度末,洋河股份的营收达到211亿元,扣除非经常性损益的归母净利润达到65亿元。

而泸州老窖这边,年初至三季度末的营收为115亿,扣非归母净利润为38亿,和洋河股份还是有不小的差距。

泸州老窖表示,到2020年国窖1573的营收要达到200亿,总营收要达到300亿,并以此超越洋河股份,重回行业前三。

风云君认为,实现这个目标还是有难度的,最关键的就是国窖1573的产能问题。

对酱香型白酒而言,只要有合适的建厂区域,就可以不断扩大产能。

所以,我们可以看到飞天茅台的产能,是在逐年稳健地增长。

而浓香型白酒则不同,对窖池的要求非常高,老窖池才能酿出好酒,窖龄太低,根本酿不出高端酒,只能当作中低端产能。

正是由于窖池的限制,浓香型高端酒的产能增长,往往比酱香型高端酒更加困难,只能等时间慢慢推移。

按照官方给出的1吨基酒大概能勾兑1.67-2吨的成品国窖1573,风云君估算了一下,国窖1573的极限产能,应该不到1万吨。

而泸州老窖管理层表示,国窖1573的产能要在2020年达到2万吨。可是百年窖池的数量是固定的,就算新建窖池,也不可能立马提升优质基酒的产能。

窖池的年限,死死地限制了国窖1573的产能。

因此,如果非要实现2万吨的目标,那只有一个办法:放宽窖龄限制,用100年以下窖龄的窖池生产基酒。

企业追求规模、扩大收入和利润,本是天经地义的事儿,但用较低窖龄的窖池,无疑会损坏国窖1573原有的品质。

这种牺牲质量,换取规模的做法,到底是饮鸩止渴,还是商业智慧?

恐怕,只有消费者才能给出最终的答案。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)