感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:证券市场红周刊 文 | 王宗耀 编辑 | 承承

在A股市场上,一些企业为了IPO、资产重组、发行债券,亦或是其他特殊原因,经常会采用各种不合理手段制造出逆行业周期的“高颜值”毛利率,借此吸引大量不明原因的投资者参与其中,然而一旦谎言被戳破,则股价的一落千丈,这往往让很多前期介入的投资者严重受伤。

“一叶而知秋”,毛利率的变化不仅能反映出一个行业的冷暖,且也能反映出一家具体公司的实际经营状况。行业平均毛利率的持续走低,反映了行业景气度是在持续下降的,进而行业中的上市公司也会受大环境所拖累,绝大多数情况下,不可能逆周期而为之。然而在A股市场上,却有一些企业为了IPO、资产重组、发行债券,抑或是其他特殊原因,经常采用各种不合理手段制造出逆行业周期的“高颜值”毛利率,吸引大量不明原因的投资者参与其中,一旦谎言被戳破,则股价的一落千丈往往让很多前期介入的投资者严重受伤。

那么,A股市场上哪一类公司存在风险呢?有没有具体痕迹可寻?对此,《红周刊》记者发现,在同行业公司中,在行业平均毛利率基准下,一旦发现某家上市公司的毛利率站在山顶之上,比同行业公司要高出很多时,则很可能在其漂亮的数据背后潜藏着诸多风险,其中,虚增收入粉饰业绩是这些公司惯用的手法。对此,《红周刊》记者以融钰集团(维权)、星期六、天铁股份这三家公司为例,通过对他们毛利率的分析,希望能够对投资者分析相关上市公司的基本面有些帮助。

融钰集团:高毛利有“画皮”之嫌

资料显示,2016年、2017年、2018年及2019年三季度,融钰集团的毛利率分别达到24.5%、52.01%、43.65%和62.12%(见表1),单从其毛利率数据来看,波动可谓激烈,尤其是2017年,该公司毛利率竟然是2016年的两倍有余,而到了今年三季度末,毛利率不仅创下了历史新高,且毛利率水平几乎是行业平均毛利率的3倍左右。那么,是什么原因导致融钰集团自2017年开始毛利率就突然大幅增加,此后一直处于高位的呢?

融钰集团的前身为永大集团,其早期主要以永磁开关及高低压开关成套设备产品的研发、生产和销售为主,2015年12月份,公司原实际控制人吕永祥将其所持永大集团23.81%的股权转让给了汇垠日丰,等股权变更完成后,2016年11月,永大集团更名为融钰集团。其后融钰集团进行了战略转型,除了原来的永磁开关及高低压开关成套设备外,又新开拓了创新科技板块业务和金融服务板块业务。

从上市公司年报披露的数据来看,公司2017年毛利率的大幅增长与其新开拓的两个业务板块创新科技板块业务和金融服务板块业务有着直接关系。当年,融钰集团原有的电气开关行业毛利率相比2016年有所下降,收入构成中,毛利率较低的高速公路交通设施行业销售量较上一年同期下降幅度高达92.97%,而毛利率分别高达87.95%和100.00%的软件行业和保理业务行业当年实现的收入却占到了总收入的32.79%,如此变化,使得公司综合毛利率大幅提升至52.01%。需要注意的是,软件行业属于其新开拓的创新科技板块业务,保理业务属于金融服务板块业务。

2018年,融钰集团原本远超同行业平均水平的电气开关收入出现了大幅缩水,而在2017年毛利率高达100%的保理业务收入同样出现大幅缩水,虽然新增设的广告服务行业收入同期出现大幅增加,但其23.83%的毛利率显然不算高,并没能阻挡住整体毛利率的大幅下滑。2019年上半年,广告服务业务收入同比大幅缩水88.35%,毛利率缩水至10.8%;电气开关业务收入同比缩水42.64%,软件开发业务收入同比缩水21.01%。需要注意的是,公司的软件开发业务在这几年中毛利率一直很高,2017年和2018年该业务毛利率分别高达87.95%和89.77%,远远超过同期软件开发行业的51.15%和50.15%平均毛利率,点数在37个百分点以上。

融钰集团软件开发业务毛利率为何会明显高于行业平均值?要知道,软件行业企业前期需要大量投入研发费用进行软件开发的,而融钰集团2016年虽然投入研发费用438万元,但从其披露的研发项目来看,其研发投入均为电气开关类项目;2017年和2018年其研发投入虽然分别有742万元和1038万元,占当期营业收入的比例分别为3.80%和2.46%,但其中有诸多研发投入项目还是电气开关业务。如此来看,融钰集团投资在软件开发业务上的研发费用是相当有限的,很显然,在这种情况下,软件开发业务不仅能在2017年实现远超同行业水平的毛利率,且在2018年和2019年上半年也均保持高毛利率,就显得相当可疑了。

还需要注意的是,作为其一直以来的核心板块电气开关业务,在2019年上半年收入大幅下滑的情况,毛利率竟然相比2018年还多出了9.42个百分点,达到了38.52%,如此变化是很奇怪的现象,难道该公司不知道薄利多销的道理吗?在收入大幅下滑还保持毛利的增长,如果其管理上没有问题的话,那么就不排除其毛利率数据有掺水的可能。此外,其2018年突然崛起的广告服务业务,当年毛利率尚且高达23.83%,可到了今年上半年,收入与毛利率却大幅缩水。如此来看,该业务的2018年高毛利率也同样值得怀疑。

高毛利率,相对而言就会产生较高的利润,同时也能体现出公司在产业链中有较强的话语权,进而也意味着公司回款能力较强,理论上应当创造出不错的现金流,但据融钰集团年报数据显示,2016年至2019年上半年,公司经营活动产生的现金流量净额分别为-3322万元,-16706万元、423万元和-2012万元,除2018年有极少量现金流入外,其他年份均净流出。显然,融钰集团的“造血”能力相当不堪。

作为行业内毛利率最高的公司,有着远超行业水平数倍的毛利率,却创造不出现金来,如此的毛利率真实性很显然是有疑点的。当然,对于其毛利率是否真实,我们可以通过其披露的财务数据做进一步验证。

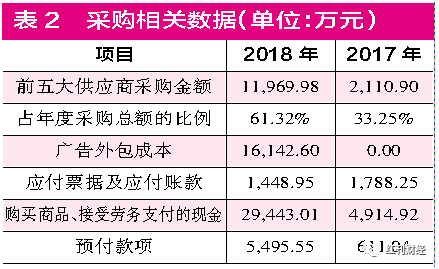

以2018年年报披露的数据为例,当年融钰集团向前五名供应商合计采购金额为1.2亿元(见表2),占年度采购总额的比例为61.32%,由此可知其当年采购总额为1.95亿元。此外从融钰集团年报披露的数据来看,其当期采购中最重要的采购内容为广告类采购,当期广告外包成本金额为1.61亿元,广告类产品采购的增值税—进项税为6%,其他材料采购增值税则按照当年税率调整前的17%计算,则其当年包含增值税的采购总额约为2.11亿元。

既然有采购,就应该有形成现金支出或负债,而当期其应付票据及应付账款合计减少了339万元,而现金支出方面,当年反映支出的“购买商品、接受劳务支付的现金”为2.94亿元,其中包含了当年新增的4884万元预付款项,扣除预付新增项后,与当年采购相关的现金支出为2.45亿元,再算上339万元当期减少的负债后,这意味其当期实际支出金额比其2.11亿元的含税采购多支出将近3200万元,那这多支出的数千万元又是怎么回事呢?如果说其支出与负债数据无误的话,这意味着其采购数据存在虚减的嫌疑,而采购数据对映到成本中,则不排除其有虚减成本的可能,进而很大可能让其毛利率得以虚增了。

实际上,这一点从其采购、消耗、存货之间的勾稽关系上同样也能得以验证的。采购方面,正如我们上文所述,按照披露的前五大供应商采购数据及占比核算出其2018年采购总额为1.95亿元,而消耗方面,根据该公司年报披露,其2018年主营业成本中电气开关行业的原材料成本为4556万元;软件行业的原材料成本为192万元;广告服务业务外包成本为16143万元,这样算下来,其原材料和广告外包成本就合计达到了2.1亿元,这相比其当年1.95亿元的采购总额要多出1371万元,意味着该公司当年耗用了上一年度的库存,会导致本年度存货的减少。由于存货本身除了材料成本外,还包含了人工成本生产成本等其他项,这就意味着其存货减少金额无论如何应该超过了1371万元,可实际情况又是如何呢?

根据融钰集团披露的数据,其2018年存货账面余额为5537万元,2017年该项金额为6387万元,其存货虽然有所减少,但减少金额仅为850万元,远低于上述理论减少金额。这就意味着,如果公司披露的存货金额无误,则其披露的采购和成本数据就十分可疑了,不排除公司存在通过虚减成本来虚增毛利的可能。

星期六:高毛利率下的低净利率

正常情况下,相比同行业企业,毛利率越高意味着拥有更高的盈利能力,然而相比之下,毛利率的质量则显得尤为重要,如果空有高毛利率,回款状况不佳,则这样的企业也算不上优质。

以主营业务为皮鞋生产和销售,并批发、零售多元化的时尚产品的星期六为例,其采用“发展自营店为主、分销店为辅”的营销模式,归属于纺织服装行业中的服装家纺业。根据星期六年报披露的数据,2016年、2017年、2018年及2019年上半年,星期六的毛利率分别高达54.89%、57.82%、54.22%和52.18%。而根据Wind数据显示,申万行业分类中的服装家纺业在以上会计期间内的行业毛利率(整体法)分别为32.24%、35.93%、37.24%和38.63%。对比行业平均毛利率,星期六的毛利率显然远远超过了行业平均水平。

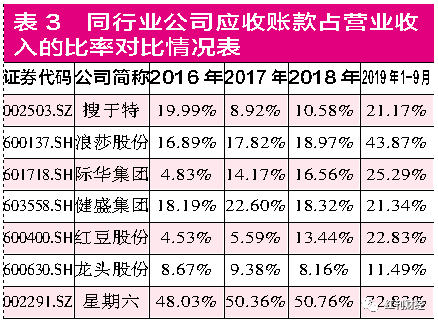

需要注意的是,在2016年至2019年上半年期间,星期六的应收账款金额出现持续增长,分别达到7.13亿元、7.57亿元、7.77亿元和10.08亿元,同期的营业收入则分别为14.84亿元、15.04亿元、15.32亿元和8.91亿元,应收账款占营业收入的比例分别高达48.03%、50.36%、50.76%和113.11%(见表3)。作为服装家纺行业的同行业上市公司,诸如:搜于特、浪莎股份、际华集团、健身集团、红豆股份、龙头股份等公司,应收账款占营业收入的比例均远远低于星期六。仅从数据变化来看,一方面,该公司应收账款占比还在不断增加,相关风险在不断加大,另一方面意味着该公司实现的营业收入有近一半并不能在当期收回,被客户占用,进而影响着公司的现金流,增加了企业资金使用成本。数据显示,截至2019年6月末,星期六账面上拥有货币资金1.72亿元,短期借款5.72亿元。

表面上,星期六的毛利率是远超同行业水平的,但其实际销售额却过多地建立在赊销基础之上,其背后的应收账款回收风险暂且不论,过高的银行借款也需要付出高额的利息,这无不吞噬着公司的利润。此外,作为服装家纺行业公司,处于充分竞争的市场环境下,其生产成本相比同行业公司,不会有太多的优势,因此其超高的毛利率就需要依靠较高的销售价格来支撑,这又会使得公司的销售费用居高不下。《红周刊》记者提取了同行业上市公司的销售费用率数据,对比后发现,毛利率超高的星期六,其销售费用率是明显高于同行业公司搜于特、浪莎股份、际华集团等公司的(见表4)。

高额借款利息、高额的销售费用,这无不对星期六的利润产生着影响,使得星期六毛利率与净利率一个天上,一个地下,其中2016年、2017年、2018年和2019年1~9月,其销售净利率分别仅为1.42%、-23.08%、1.13%和8.25%。显然,高毛利并不一定代表着高利润,如果应收账款金额过大,销售费用过高,反而会影响到公司的利润水平,因此,对于这样的高毛利率公司,同样也是需投资者谨慎对待的。

天铁股份:高毛利的镜花水月

从历史资料来看,某些IPO公司为了达到顺利上市目的,往往将招股书中的毛利率数据粉饰得相当好看,一旦顺利上市后,此前漂亮的毛利率数据便会出现下滑,而这其中就包括了天铁股份。

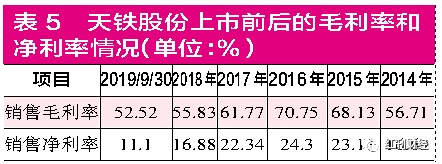

天铁股份主要从事轨道工程橡胶制品的研发、生产和销售,产品主要包括轨道结构减震产品、嵌丝橡胶道口板等,主要应用于轨道交通领域,涵盖城市轨道交通、高速铁路、重载铁路和普通铁路,按照申万行业划分,属于化工行业下面的橡胶行业。2017年初,公司成功登陆A股市场。以其当年的招股书数据来看,在其成功上市之前,公司的销售毛利率和销售净利率均呈现持续增长的状态,然而待其2017年顺利上市后,销售毛利率和销售净利率便犹如坐上了滑梯,双双大幅下滑。

根据天铁股份披露的数据,2016年、2017年、2018年以及2019年三季度,毛利率分别高达70.75%、61.77%、55.83%、52.52%。那么,这样的毛利率水平在行业内大约是什么样水平呢?据Wind数据显示,在以上周期内,橡胶行业的毛利率(整体法)分别为15.71%、14.12%、17.01%和21.56%,很显然,相比同行业数据,天铁股份的毛利率俨然就是站在山顶上,其毛利率水平完全可以傲视群雄。在如此高的毛利率下,盈利能力相对也是不错的,从该公司净利率水平来看,在以上周期内的销售净利率分别为24.30%、22.34%、16.88%和11.10%(见表5),而同期,橡胶行业公司的净利率分别为4.22%、2.91%、5.19%和6.69%,也就是说,天铁股份的净利率表现同样也是相当优秀的。

然而奇怪之处在于,该公司毛利率和净利率的变化趋势却不同于行业数据变化。从行业数据来看,2017年橡胶行业的毛利率和净利率相比上一年均有很明显的下降趋势,而2018年开始,行业景气度又出现明显提升,不管毛利率还是净利率,在行业内均出现了较大幅度的增加,可是到了天铁股份这儿,不管是毛利率还是净利率,该公司均是呈现持续下滑状态,而且每年下滑幅度都不低,如此情况就难免让人对其披露的超高毛利率的真实性产生怀疑。

天铁股份能保持超高的毛利率,理论上应该具有较高的议价权,因此,其销售产品应该收取相应的定金,也就是说其应该有不低的预收状况才对,然而,根据其披露的数据,2016年和2017年的预收账款分别仅为34万元和39万元,2018年略有增加,但也仅有140万元,到2019年三季度,其预收账款则达到了1160万元。从其预收账款规模来看,无论如何也看不出其能有多高的议价权,反而是赊销规模似乎不低。

年报显示,2016年、2017年和2018年天铁股份的营业收入增速分别为0.61%、9.40%和54.47%(见表6),有意思的是在其收入几乎没有变化的2016年,应收账款增速却高达14.14%,而其应收账款金额更是达到2.83亿元,几乎赶上营业收入。在其上市的2017年,营业收入增速仅有9.40%,上市并未让其应收账款状况有所改观,应收账款反而加速飙升,增速高达30.09%,远远超过了营业收入的增长,应收金额超过了当年营业收入,应收账款占营业收入的比例高达115.83%,似乎开启了疯狂赊销模式。2018年,天铁股份营业收入虽然大幅增长,但与其当年的并购活动有不小的关系。当年6月,公司收购了乌鲁木齐天路凯得丽化工有限公司和新疆中重同兴防腐科技有限公司,同年12月又收购了江苏昌吉利新能源科技有限公司。通过并表,这些收购为其收入增色不少,然而需要注意的是,增加的仍然是应收账款,此时的应收账款金额已经高达5.25亿元。

巨额的应收账款无法及时回收,占用了公司大量的流动性,使得该公司几乎丧失了现金创造能力,从其2017年成功上市开始到2019年三季度,经营活动产生的现金流量净额均为净流出状态,尤其今年三季度,净流出金额高达9761万元。

空有超高的毛利率和净利率,却不能为天铁股份创造现金,使得公司陷入资金困局,很显然,这样的高毛利不过是镜花水月,到头来还是得向银行大幅借款。截至今年三季度末,天铁股份账户上的货币资金仅有8600多万元,而短期借款却有3.11亿元。对于天铁股份如何偿还到期欠款一事,显然是令人担忧的。

(本文已刊发于11月23日的《红周刊》)

.END.

责任编辑:凌辰 SF179

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)