新浪财经讯 6月25日,中信证券将清仓式减持中信建投,引发市场热议,今日开盘,中信建投无悬念跌停,目前已封单71.5万手,股价报23.83元。券商股几乎无一例外全部大跌,清仓减持可能收回逾100亿现金的中信证券一整天也未能翻红,截至收盘,中信证券跌0.81%。

整个券商股集体哑巴吃黄连——有苦说不出,华林证券更是躺枪直线奔跌停。其他券商股方面,天风证券临近尾盘也跌停,中国银河跌6%,长城证券、东吴证券等跌近5%,南京证券、第一创业等跌逾3%,中信、国泰君安等大型券商跌幅较小,招商证券更是强势翻红涨逾1%。

中信证券清仓式减持,价值高达100亿

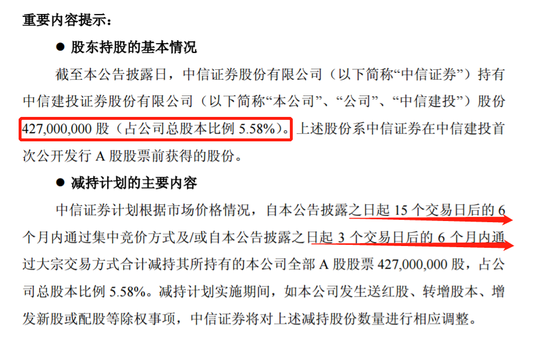

6月25日,中信建投发布公告表示:中信证券拟在公告披露日起15个交易日后的6个月内通过集中竞价方式及/或自公告披露之日起3个交易日后的6个月内通过大宗交易方式合计减持其持有的中信建投全部股份。具体而言,中信证券共持有中信建投4.27亿股,占中信建投总股本比例5.58%。

考虑到减持时间的不确定性,本文以目前股价进行计算,中信证券减持4.27亿股,按目前23.83元计算,价值102亿元。要知道公司2018年也才实现93.9亿的净利润,如果将100亿纳入财务报表,这将是多么大的投资收益。

消息一出,申万宏源立马上调中信证券盈利目标。申万宏源维持中信证券“买入”评级,上调2019—2021年盈利预测,重申证券行业首推标的。考虑中信证券减持中信建投股份的计划将于2019年底前结束,预计公司兑现的一次性投资收益将体现在2019年的经营业绩上,并且对2020—2021年资产规模产生影响,因此上调2019—2021年盈利预测,预计2019—2021年公司的归母净利润为164.8亿元、196.3亿元和218.3亿元(原预计归母净利润为142.2亿元、193.7亿元和215.2亿元),对应最新收盘价的PE为18倍、15倍和14倍。

中信证券为何清仓式减持中信建投?

市场也开始对中信证券这波操作很是茫然。投资者更是疑问:中信证券为何清仓式减持?谁来接盘?公司以后还叫中信建投吗?

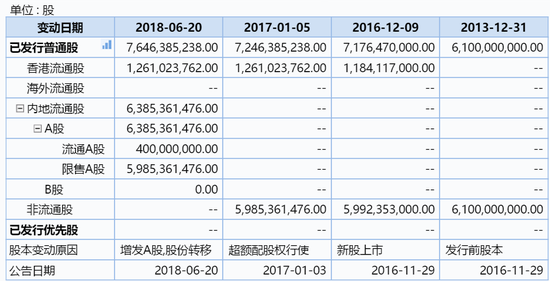

值得注意的是,在中信证券减持公告发布前,中信证券与世纪金源所持有的合计4.64亿股限售股的锁定期刚刚结束5天,在6月20日可以上市流通。本次解禁后,中信建投限售股将从59.85亿股减少为55.21亿股,占总股本的比例为72.2%。

限售股解禁刚刚结束5天,中信证券便发布清仓减持公告,那么中信证券内在的减持逻辑是什么?它为何减持?

1)中信建投估值存在高估,是龙头中信、海通估值2倍!估值是招商、海通、中信的2倍有余。截至沪深股市收盘,中信建投市盈率50.8倍,是申万、国君、招商、海通、中信等头部券商的2倍;中信建投市净率为4.12倍,在券商股中位列第三,仅次于华林证券、天风证券(这两只股票也是今天两只陪跌停的券商股),也是龙头券商中信、海通、招商的券商的2倍。

和公司估值高相应的便是公司股价今年以来暴涨174%,最新市值1587亿元,不仅可以媲美 华泰证券,还比国君、海通、招商等龙头券商市值还大。而中信建投无论从营收、净利、总资产、净资产、净资本等方面都无法与中信、海通、国君、招商、申万等相提并论。

而在AH溢价方面,中信建投AH比重高达4.65%,位列AH股票溢价的第六位。如此高的估值,实在找不到持有的逻辑。所以,中信证券在解禁期一到就开始着手解禁,是再合理不过了!

2)中信建投巨大的风险性,挤掉市场泡沫。为何说中信建投风险很大,因为公司流通盘真的太小了。目前,中信建投总股本为76.46亿股,流通盘共计16.62亿股,而港股就占了12.61亿股,A股只有少的可怜的4亿股流通股。如此小的流通股,极度容易引起控盘,造成股价暴涨暴跌。这种股票的风险无形中扩大了。

无论A股市场还是港股市场,流通盘的小的股票非常容易暴涨暴跌,像金逸影视暴涨后的一地鸡毛,像亚星控股暴跌98%,60亿市值半天只剩下1亿。所以,中信建投被庄家操纵的风险是很大的。

还记得3个月前,华泰证券给予中信建投的卖出评级吗?当日直接将股市牛市节奏打乱,引发市场恐慌!

华泰证券在研报中表示,中信建投当前PB估值已严重透支成长性预期。中信建投估值远高于同梯队券商和国际投行,有下行风险,下调至“卖出”评级。中信建投A股2019年PB估值4.5倍(乐观假设下业绩预测),显著高于同梯队券商当前1.4-2倍PB和国际投行1-2倍PB估值水平,预计合理股价在13.86-17.33元/股。

中信如果能否顺利减持,无疑能有效的化解券商行业的高估值风险,这样对整个证券行业的健康发展会具有重要意义!

3)满足监管需要,和“一参一控”有关。2008年4月23日,国务院正式颁布《证券公司监督管理条例》后,证监会对证券行业提出了“一参一控”的政策要求。

2012年9月20日,中国证券监督管理委员会令第84号公布《证券投资基金管理公司管理办法》。其中,第十一条规定:“一家机构或者受同一实际控制人控制的多家机构参股基金管理公司的数量不得超过两家,其中控股基金管理公司的数量不得超过一家。”这就是业界简称的“一参一控”。这是为“一参一控”的由来,市场俗称为“1+1原则”。

2019年1月9日晚间,中信证券披露并购重组预案,拟作价134.6亿元向越秀金控及其全资子公司金控有限发行股份,购买剥离广州期货和金鹰基金后的广州证券100%股权。其中,本次交易以广州证券剥离旗下期货、公募基金业务为前提,中信证券仅就证券业务对广州证券进行收购。

也就是说中信证券要求广州证券剥离期货、基金是受到上市券商“一参一控”的限制,市场人士分析:在目前中信控股广州证券的情况下,如果它继续持有中信建投证券的股权,会涉及到同业竞争的问题。比如,中信建投和广州证券都在广州市开设营业部,会涉及到竞争问题。所以,应该是制度性调整。

中信与中信建投的爱恨别离

目前,中信证券持股中信建投5.58%,中信建投是中信证券的参股公司。但是如果中信证券清仓了所有中信建投的股票,那么中信建投是否还能叫中信建投呢?因为清仓后,中信建投将和中信一毛钱关系没有了。

不知,中信建投是否会继续沿用这个名字,如果为了保存历史那份记忆,不排除中信建投继续使用这个名字。

中信建投的前身是华夏证券,华夏证券成立于1992年,一度成为上世纪90年大三大券商之一。不过1996年后华夏证券遭遇困境,2002年业绩更是亏损严重,最终在中信证券的多轮磋商中,在剥离证券类资产的基础上,将成立一家新的证券公司。2005年,中信建银证券有限公司成立,将获批成为具有综合类业务资格的券商,整合华夏证券业务的主体。其中,中信证券持股60%,建银投资持股40%,中信证券指派高管。

此后中信证券和中信建投发展迅速,不过,由于监管层对于“一参一控”的硬性要求,中信建投不得不进行股权变更。彼时,中信集团持有已上市的中信证券23.67%的股权,为其第一大股东;而中信证券持有中信建投60%的股权,亦为中信建投的控股股东,因而有不符合“一参一控”之嫌。

2010年6月初,中信证券以85.86亿元的挂牌价转让所持中信建投53%的股权。最终,北京国资委下属的国有资本经营管理中心获得了此次转让的45%中信建投股权,成为了中信建投的第一大股东。至此,中信证券从中信建投的绝对控股方转变为参股方。中信证券与中信建投也从“父子”关系演变成当今的“兄弟”关系,同样也变成竞争关系。

2016年,中信建投香港上市,2018年6月20日中信建投A股上市,演变至今,中信证券依然持有中信建投5.58%的股权。而随着此番清仓减持之后,中信证券与中信建投的关系将彻底从“父子”到“兄弟”再到“竞争对手”,所以,中信建投会改名吗?(文/金石)

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)