感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:三分钟看财报|紫金矿业70亿溢价收购金矿,谁会受益?

记者 |曹立

编辑 |陈菲遐

12月2日,紫金矿业(601899.SH)公告称,拟以13.3亿加元(约合70.3亿元人民币)收购加拿大上市公司大陆黄金股份有限公司(Continental Gold Inc.)100%股权。

紫金矿业本次收购价格为5.5加元/股,相对大陆黄金上一交易日的收盘价4.87加元溢价12.9%,较前20天成交量加权平均价有29%的溢价。

此次收购颇有看点。

大陆黄金是哥伦比亚的一家大型金矿公司,现有员工1101人,总部设在加拿大,其核心资产是位于哥伦比亚安蒂奇省的武里蒂卡(Buriticá)金矿项目100%权益。公告显示,武里蒂卡金矿项目黄金储量为165.47吨,品位8.4克/吨,无论从规模还是品质都大大高于紫金矿业此前持有的金矿。此外,武里蒂卡金矿项目还包括储量为653.17吨的白银。

数据来源:公司公告,界面新闻研究部

武里蒂卡金矿项目最大的优势还在于,它能很快为紫金矿业贡献利润。公告显示,截至2019年10月,武里蒂卡金矿项目选厂建设已完成88%,预计2020年第一季度建成投产,在2020年达产后,紫金矿业的黄金产量将增加20%。

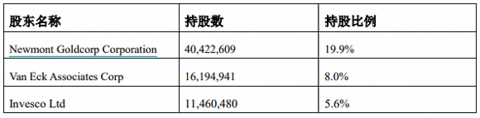

另外,紫金矿业此次收购的交易对手也并不简单。大陆黄金的第一大股东是纽蒙特黄金矿业公司(NEM.N),持有大陆黄金19.9%的股权。

数据来源:公司公告,界面新闻研究部

没有纽蒙特黄金矿业公司的支持,这项收购显然不可能成功。纽蒙特黄金矿业公司成立于1916年,是全球最大的黄金矿业公司,是黄金行业里的前辈。

面对这样的前辈,紫金矿业要占到便宜可能不容易,换言之,并不排除紫金矿业的出价偏贵的可能性。

从纽蒙特黄金矿业公司的经营状况看,其2019年三季度末资产负债率为44.84%,ROE为14%,显然不属于缺钱周转的情况。

另外,紫金矿业的公告中并未披露该项目能给公司带来多少利润,不过我们可以大体测算一下。

武里蒂卡金矿项全维持成本为492美元/盎司,当前国际金价为1458美元/盎司,紫金矿业预计该金矿年均产金7.8吨(约合275,136盎司),假设国际金价维持现价,可带来毛利2.65亿美元,扣除哥伦比亚34%的企业所得税,实际净利润为1.7亿美元,约合人民币11.9亿元。这个数字相比紫金矿业2018年的净利润40.94亿元来说,已经相当可观。

紫金矿业此次收购标的对应的2019年市盈率为5.88倍,看似很便宜。其中有何玄机呢?

首先,以上测算只是基于理想情况,毕竟黄金价格还处在近几年高位,能否维持或再创新高仍是一个未知数。其二,探明的储量到实际开采的过程中也会有偏差。

从估值看,尽管紫金矿业出价较贵,仍有可能达成双赢。紫金矿业A股市盈率为25倍,而纽蒙特黄金矿业公司的市盈率为14倍。大陆黄金矿业带来同样的净利润,对紫金矿业的市值贡献更大。

当然,这只是一种猜测。此次收购的大陆黄金公司,“含金量”究竟如何,还要等明年一季度投产后才能揭开真面目。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)