国际物流行业运费回落冲击结束,将重回直客战略下客单价提升。这家国内跨境物流龙头,一季度落地客单价提升初步得到验证,全年业绩确定性提升,同时一带一路业务被低估。近期申万宏源深度研报深度覆盖,认为华贸物流重回直客战略下客单价提升逻辑,一带一路相关业务增速潜力被低估,估值有望修复,给与现价超60%涨幅空间。本文小编和投资者一起梳理该股投资亮点。

一、公司简介

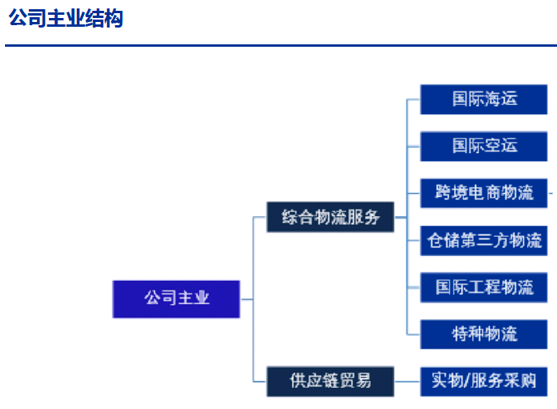

华贸物流, 国内跨境物流龙头。公司产品包括国际空运、国际海运、跨境电商物流、特种物流、仓储第三物流、国际工程物流等,实现了跨境物流产品的全覆盖。

控股股东是中国物流集团,国资委是公司实控人。

从各业务运营状况来看,国际空运与海运分别贡献29%与45%的营业收入,跨境电商物流贡献15%。

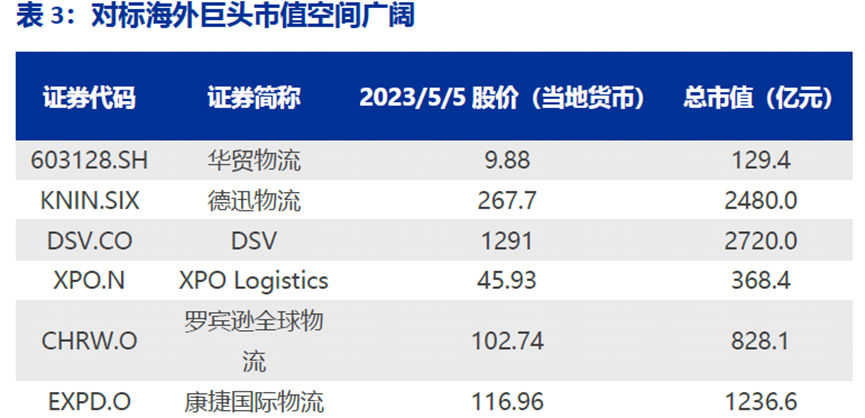

行业现状,货代行业集中度低,市场空间大是该行业目前的特点。市场能容纳5-10 家头部企业。DSV、德迅(KNIN)全球市占率仅3-4%,但股票市值体量在2000-3000 亿水平之间。中国进出口市场空间大,但缺少大型全球性物流企业。2022年,全国港口完成集装箱吞吐量2.96 亿TEU,华贸吞吐量77.25 万TEU,仅占其中不到0.5%。随着中国公司出海,对于国际物流服务能力将在未来大幅提升,,降低对海外物流巨头的依赖,推动跨境电商及中国品牌出海。未来5-10 年国内跨境物流行业会出现部分头部企业,其中以国企背景为代表的有华贸物流、中国外运;以民企物流公司为代表的有顺丰控股、菜鸟系。

二、多种预期差有望带动公司估值修复

因素1:直客战略带动客单价提升

(1)CIF 货跨境电商贸易模式下带来本土企业跨境物流需求。

具体来说,FOB 主导的贸易模式下,海外收货人为物流付费方,这导致中国本土物流公司为海外物流公司的分包商,主要利润环节为国内的简单代操作环节,利润率较低。CIF 货跨境电商贸易模式下,物流付费方为中国自主品牌,本土物流公司获得成为物流总包商的机会,服务环节大幅增加,单箱毛利相比FOB 模式也有显著提升。

(2)注重直客营销,直接客户数量提升,客户结构向中高端变迁。

2022 年,公司与比亚迪签署1 亿国际货物运输合同,与厦门建发签订战略合作框架协议,国际空海铁运输,跨境物流,仓储陆运等领域开展合作。截止目前,公司已经获得阿里巴巴、京东、华为、小米科技、中兴通讯、上汽集团、中国医药、菜鸟物流等500 家以上的稳定直接客户。

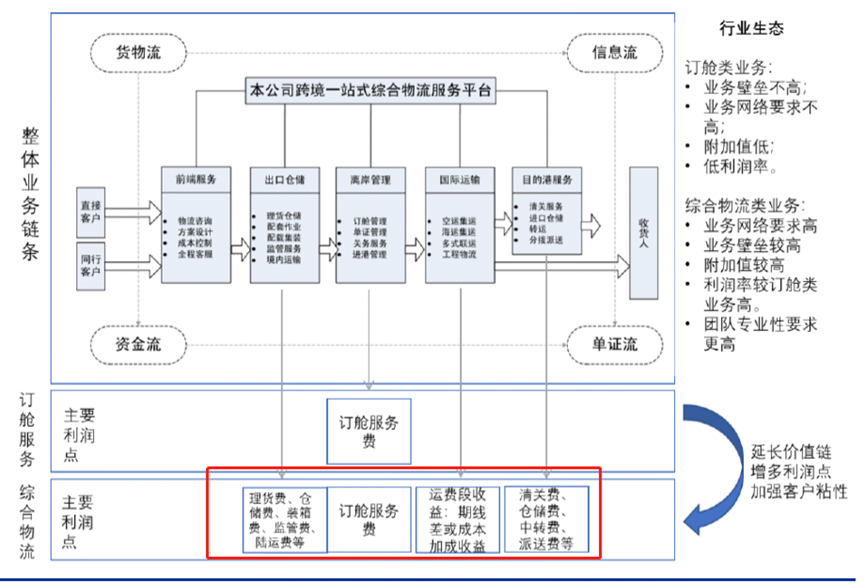

同时值得注意是,公司从单一环节代订舱向综合物流业务转型。

公司先后收购德祥物流、中特物流、华安润通和华大国际、洛阳中重、深创建、佳成物流,在原有业务基础上成功拓展海运进口分拨、特种工程物流、邮政空运、跨境电商物流等领域,形成了“全球综合物流方案解决者”竞争实力。

因素2、公司不仅深耕跨境物流 一带一路业务增长空间被低估

目前公司布局跨境电商物流、大宗商品物流、新能源汽车、高端制造、一带一路等五个大市场。过去市场重点聚焦跨境电商和空海运货代主业所在的欧美市场,非欧美市场的成长性被低估。

在跨境电商业务方面,稳步推进,收购佳成国际补足华贸在揽货端及信息系统上的短板。

“一带一路”业务增长被低估

直接客户加速一带一路布局,华贸全球网络优势为客户提供一带一路物流解决方案,有望一起享受一带一路红利。

(1) 华贸的直接客户涵盖三一重工、华为、小米科技、传音控股等。直接客户在一带一路收入比例的上升将会带动华贸在一带一路沿线国家的收入,作为重要的增长点。

(2) 央企信誉背书叠加全球网络是公司在一带一路线路重要优势。跨境物流行业本质是全球化网络布局,全链条服务以及全球化服务网点布局是第三方国际物流产品服务的本质,华贸全球网络涵盖 57 个城市和地区,海外同行合作网络亦达全球主要节点城市。

(3) 除国际工程物流、特种物流与一带一路业务直接相关外,公司空海运及中欧班列业务一带一路国家占比并不低,初步估算,包含俄罗斯、中东等非欧美市场的相关收入约占公司收入的30%。此部分收入高增有望对冲欧美市场增速下行的压力。

同时值得注意是,华贸利润受运价影响低于海外,华贸利润受运价影响低于海外:2023 年Q1,德迅、DSV 归母净利润分别下滑44%、25%。华贸归母净利润下滑12%,海程邦达下滑63%。华贸转型直客战略,业绩增长主要依靠客单价提升。

股价反应滞后国外企业

三、公司业绩预测和估值

对于华贸物流业绩预测,参考申万宏源研报:

研报数据,考虑到空海运业务受需求下滑影响,一季度单季度利润作为运价回落后新的基准,预

计空海运价格回落后保持低位,公司直客战略带动单吨/箱毛利逐步提升。

空运 2023-2025 单吨收入为15800、15000、15000 元,单吨毛利为1800、2000、2000 元。

海运2023-2025 单箱收入: 6500、6000、6000 元,单箱毛利为1000、1000、1000元。

受益于一带一路影响,特种运输、国际工程物流等业务快速增长。2023-2025 其他部分业务收入增长19%、21%、25%,毛利增长27%、26%、29%。

预计华贸物流2023-2025年归母净利润为10.17、12.72、15.51 亿元,对应归母净利润增速15%,25%,22 %,对应PE 为13、10、8 倍。

选取德迅物流、DSV、XPO Logistics、罗宾逊全球物流、康捷国际物流为华贸物流的可比公司,在业务组成上,这些公司海运、空运业务较为均衡,与华贸物流业务重合度高,具备较强的可比性。2023EPE区间18-24倍。

同时申万宏源给出给与2023E 年10.17 亿归母净利润估算21倍PE,目标市值216 亿。距目前股价近60%空间。

个股核心投资逻辑总结:华贸物流是央企跨境物流国家队核心成员,空海运及中欧班列业务一带一路国家占比约30%,一带一路相关业务增速潜力被低估,同时运费回落冲击结束,一季报落地客单价提升,全年业绩得到保证。因此估值有望修复,属于目前市场风口,有望被市场资金挖掘。

参考研报:《申万宏源--空海运价格回落冲击结束,一带一路潜力被低估》

【浙江同花顺云软件有限公司投资顾问 余志亮 A1040621060002风险提示:相关资讯及股票来源于公开信息,仅供参考,不构成个股推荐投资建议和收益承诺,投资决策由投资者做出,投资者据此操作风险自担。投资顾问不得代投资者作出投资决策。股市有风险,投资需谨慎。】

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)