5月10日,银行板块集体回落。

截至当天上午收盘,A股所有银行股都出现下跌。中信银行下跌8.32%,中国银行、瑞丰银行下跌超6% ,农业银行、建设银行下跌超5%,重庆银行、光大银行、工商银行等下跌超4%。

市场分析认为,本轮银行股行情主要由估值修复推动,后续表现恐怕很难出现5月8日那样的普涨情形,不同个股之间的分化将进一步加剧,最终将回归银行自身经营基本面。

回调难掩强势表现

近期,银行股凭借亮眼表现受到市场关注。

5月8日,42只上市银行股全部收红,盘中行业整体指数涨幅近5%。除涨停的中信银行和西安银行之外,工商银行、建设银行、农业银行、交通银行等大盘股均创下年内最大单日涨幅。网友戏言,“大牛市is back”其实是“大牛市is bank”。

5月8日收盘后,因近三个交易日收盘价涨幅累计超过20%,按照《上海证券交易所交易规定》,中国银行和民生银行发布股票交易异常波动公告。两家银行均表示,目前经营活动一切正常,外部环境未发生重大变化,不存在应披露而未披露的影响本行股票交易价格异常波动的重大事宜。

尽管近两个交易日里多数银行股出现回调,但界面新闻梳理发现,银行股的强势表现已经持续了一段时间。

截至5月9日收盘,包括六大国有大型银行在内的13家上市银行60日涨幅超过20%,中信银行60日涨幅更是高达61%,中国银行、西安银行、农业银行涨幅也达到43%、33%、31%。进入5月,42家上市银行中仅有常熟银行和江苏银行未取得正收益。

低估值高分红是上涨主因

市场分析普遍认为,整体估值处于历史较低水平是银行板块出现本轮行情的直接原因之一。

据统计,42家A股上市银行中仅有两家市净率(PB)在1倍以上,上市银行平均市净率仅有0.64倍,民生银行、华夏银行、浦发银行市净率甚至不足0.4倍。

虽然市净率低并不完全等同于估值低,但从国际银行估值角度看,发达国家银行市净率普遍在1倍左右波动。

来源:东方财富Choice

海通国际银行研究首席分析师林加力认为,“中特估”背景下,银行业作为资产规模最大的国企行业,按政策导向需要提高资产收益率,此前让利背景之下,市场给出的估值偏低,未来银行股估值有望逐步从0.5倍PB修复到1倍PB。

此前结束的业绩发布会上,多家银行高管都谈到了银行股价被低估的问题。中信银行副行长谢志斌表示:“整体而言,银行板块估值都较低。”

中国银行行长刘金更是直言,投资了一只大型银行的股票,现在还经常低于购买价。并建议“投资者朋友们不妨把时间轴拉长一些,把坐标系放大一些。”

数据显示,如果拉长时间线,银行股十年股息率稳定在4.3%左右,处于各板块首位。光大证券认为,在市场对宏观经济及资本市场走势有一定分歧的背景下,银行板块防御价值凸显。

个股表现分化或将加剧

分析人士认为,银行等大盘蓝筹股走势往往与经济基本面高度相关,银行股强势或许是经济逐步复苏的表现。

前海开源基金首席经济学家杨德龙对界面新闻表示,今年以来我国经济面逐步复苏,特别是消费复苏在加速。五一小长假期间,各地旅游景点人满为患,热门机票、高铁票一票难求,消费者的消费热情高涨,提振了市场的信心。另一方面,各项生产活动逐步出现恢复性增长,带动了经济的复苏。因此,近期沪指在银行等大盘蓝筹股带动连续突破多个整数关口。

中信建投研报分析认为,在经济复苏的主线下,信贷需求将逐步改善,并沿着基建、大中型实体企业、小微企业、居民按揭逐步传导,随着信贷需求修复,行业息差已经见底。

5月5日,渤海银行、浙商银行、恒丰银行宣布下调存款利率,加上去年9月,国有六大行及多家股份制银行,目前已有12家银行宣布下调存款利率,这能一定程度上降低银行负债成本。

光大证券银行业首席分析师王一峰则认为,在市场化融资仍然偏弱的背景下,政策主导的信贷扩张将加剧供需矛盾,使得新发放的贷款定价承压。

分析人士认为,目前,银行板块多数个股出现的调整,显然是前期进场资金流出,获利了结的表现。尽管市场分析对于银行息差是否见底仍存在分歧,但比较一致的看法是,由于资产质量和规模的差异,不同银行股的市场表现将出现较大分歧。

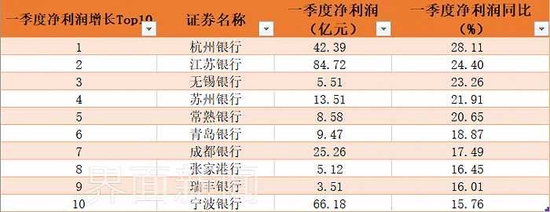

从一季度数据来看,这种分化已经有所体现。大型国有银行、股份制银行和城商行一季度营收增速分别为1.8%、-3%和3.8%。净利润增速同比增长1.2%、1.5%、12.0%。

国盛证券研报认为,短期国有大行股价上涨的内在逻辑是“被低估前提下,在中特估带动下的估值修复”。若下半年经济能进一步好转,行情有望延续,个股也可能切换到基本面更好的品种。

显然,银行股后续走势的分化对机构和个人投资者都将是考验。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)