炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章: 大族激光激进分拆术 火炬电子分拆天极科技 美的集团分拆美智光电(2) 格林循环分拆格林美 歌尔股份分拆歌尔微 海康威视分拆萤石网络 盈峰环境分拆上专股份 蒲忠杰玩转乐普医疗 水晶光电分拆夜视丽 海康威视分拆海康机器 紫江企业分拆紫江新材 潍柴动力分拆潍柴雷沃 方大集团分拆方大智源 用友网络分拆用友金融 久其软件分拆华夏电通

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

近日,A股上市公司久其软件拟分拆控股子公司北京华夏电通科技股份有限公司(下称“华夏电通”)在北交所上市。

久其软件(除华夏电通外)及实控人控制的其他企业与华夏电通所处的细分行业相同,且都属于电子政务领域,属于“同业”,双方还有17家共同的供应商和客户,按照法规定义双方理应构成同业竞争,但华夏电通认为不构成。

即便华夏电通与实控人及其控制的其他企业不构成同业竞争关系,华夏电通目前业务局限在电子政务领域内的智慧法院细分领域,而华夏电通目前在智慧法院细分领域内的市场占有率已经高达50%左右,但营收却不足2亿元。如果突破智慧法院领域,华夏电通在其他电子政务领域将与久其软件及实控人控制的其他企业形成直接竞争关系。

令人感到不解的是,华夏电通间接模式的毛利率远高于直接销售模式,公司给出的理由也难释疑。在高毛利率背后,公司间接模式的客户有很多刚成立不久便成为公司第一大、第二大客户,有些前五大客户已经注销,还有的智慧法院大客户竟然是汽车销售公司。

与控股股东细分行业及所属领域都相同 还有 17家供应商和客户重叠

资料显示,久其软件直接持有华夏电通4798万股股份,占公司总股本85.26%,为公司控股股东;赵福君、董泰湘夫妇合计控制久其软件25.77%股份,为华夏电通实际控制人。

值得一提的是,华夏电通是久其软件在2015年通过收购取得,交易对价高达6亿元,收购增值率为340.69%。

先巨额收购华夏电通,再将其推至北交所上市,这样的资本运作很值得关注。北交所对华夏电通与控股股东、实控人及其控制的企业是否存在同业竞争发出质疑。

华夏电通回复称,与控股股东、实控人及其控制的其他企业不存在同业竞争。但资料显示,华夏电通与控股股东久其软件(华夏电通除外)所处细分行业及所属领域都相同,且有相同的供应商和客户,理论上应构成同业竞争。

招股书显示,华夏电通主要面向法院用户提供自主研发的行业软件产品和解决方案。根据《国民经济行业分类》(GB/T 4754-2017),公司所属行业为“软件和信息技术服务业(I65)”。根据中国证监会颁布的《上市公司行业分类指引》(2012 年修订),公司所属行业为“信息传输、软件和信息技术服务业(I)”中的“软件和信息技术服务业(I65)”。公司所处细分行业为电子政务板块的智慧法院领域。

来源:华夏电通招股书

来源:华夏电通招股书公告显示,久其软件(华夏电通除外)主营业务为电子政务、集团管控、大数据及移动互联网业务。按照《上市公司行业分类指引》(2012年修订)的规定,公司属于信息传输、软件和信息技术服务业中的“I65 软件和信息技术服务业”。

来源:久其软件公告

来源:久其软件公告由此可见,华夏电通与久其软件(华夏电通除外)所属的细分行业相同,且都包括电子政务业务,按照《证券期货法律适用意见第17号》之规定,两者的业务相同或相似,属于同业。

那么,华夏电通与久其软件(华夏电通除外)是否存在竞争关系?公告显示,两家公司报告期内重叠的客户、供应商高达17家。根据《证券期货法律适用意见第17号》之规定,核查认定该相同或者相似的业务是否与发行人构成“竞争”时,应当按照实质重于形式的原则,结合相关企业历史沿革、资产、人员、主营业务(包括但不限于产品服务的具体特点、技术、商标商号、客户、供应商等)等方面与发行人的关系来判断。有着相同的客户和供应商,是判断是否构成同业竞争的关键指标。

来源:华夏电通公告

来源:华夏电通公告而华夏电通直接认为与久其软件不属于“同业”,不存在相同或相似的业务。但这样的认定一是与法规不太相符,二是与事实或不相符。

久其软件2015年在收购华夏电通时称:本次交易完成后,华夏电通可充分利用上市公司的资金、技术和资本平台的优势,突破资金和产能瓶颈,实现技术上的协同和融合,研发投产新产品,进一步扩大市场占有率,提升收入和盈利水平。如果华夏电通与久其软件业务不相同也不相似,而两者又不是上下游的关系,如何实现技术上的协同和融合?

华夏电通认为其与久其软件(华夏电通除外)之间不存在同业竞争关系,重要的依据是华夏电通在智慧法院业务与久其软件其他电子政务业务不一致,不构成竞争关系。但反过来分析,如果华夏电通突破智慧法院细分领域进入到其他电子政务领域,则与控股股东、实控人及其控制的企业构成同业竞争。

而华夏电通目前在智慧法院的市场占有率已经很高,但业绩规模有限。招股书显示,公司产品已服务19家高级人民法院、1800余家中基层法院,占全国人民法院数量的比例超过50%。

来源:华夏通电招股书

来源:华夏通电招股书2022年,占据一半市场空间的华夏电通,营收和净利润分别为1.89亿元、0.23亿元。即便占据全部市场份额,营收也就4亿元左右,净利润大约在0.5亿元。而公司若突破智慧法院领域进入到其他电子政务领域,则与控股股东形成同业竞争。

毛利率倒挂背后大客户疑点重重 某智慧法院客户竟是汽车销售公司

2019-2022年,华夏电通分别实现营业收入1.98亿元、1.55亿元、2.31亿元、1.89亿元,同比分别增长-32.7%、-21.94%、49.58%、-18.48%;分别实现归母净利润0.32亿元、0.23亿元、0.36亿元、0.23亿元,同比分别增长-65.13%、-27.62%、55.93%、-36.11%。

华夏电通不仅业绩波动十分大,毛利率波动也十分大,2019-2022年的综合毛利率分别为64.67%、66.75%、48.2%、59.31%。

具体分析,华夏电通法院客户的收入占比最大,2020-2022年收入占比分别为97.46%、76.18%、98.4%;法院客户毛利率也较高,2020-2022年毛利率分别为66.35%、53.42%和 59.01%。

从销售模式上看,华夏电通间接销售模式的毛利率分别为76.68%、55.41%、69.47%,远远高于直接销售模式的47.52%、33.7%、43%。

来源:华夏电通招股书

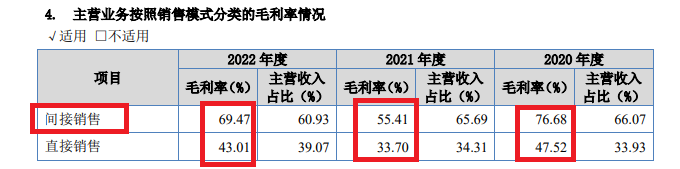

来源:华夏电通招股书理论上来讲,直接销售模式的毛利率应该高于间接销售模式,因为间接销售模式下,经销商还有赚取一定差价,但华夏电通不同模式下的毛利率却出现了倒挂。

华夏电通称:间接销售模式相比直接销售模式利润率较高的主要原因是间接销售模式下区域系统集成商向华夏电通所采购的产品以高毛利率的自主产品为主,而直接销售模式下公司根据法院客户的具体需求销售产品或提供解决方案,较多项目需要配置低毛利率的第三方产品,因而直接销售模式的毛利率低于间接销售模式。

但华夏电通的解释存疑,因为间接销售模式下的终端客户基本上也以法院客户为主,而公司覆盖的法院客户占全国的50%左右,为何还有六成左右的收入通过高毛利率的间接模式实现?难道公司高毛利率产品只能通过经销商实现,而自己直接销售给法院的只能是低毛利率产品?这或不符合商业合理性。

在毛利率倒挂背后,华夏电通部分前五大客户存疑。如公司2021年度、2022年度第二大客户河北凡涛科技有限公司(下称“凡涛科技”),2020年10月15日刚成立,2021年和2022年便为华夏电通贡献1170.35万元、1442.37万元的收入。

再如公司2020年度第一大客户山西嘉禾千源科技有限公司,2019年8月1日成立,第二年便跃居华夏电通第一大客户,贡献1246.97万元的收入。

又如公司2019年度第二大客户辽宁方圆信息技术有限公司,2019年为华夏电通贡献了634.23万元收入,如今已注销。

来源:华夏电通新三板公告

来源:华夏电通新三板公告颇值一提的是,华夏电通智慧法院客户中竟然还有汽车销售公司。如公司2018年第三大客户四川省和润汽车销售服务有限公司,当年为华夏电通贡献1282.76万元收入,但这家客户的主营业务却是汽车销售,如何为法院提供相关产品及服务?

招股书“粗制滥造”

作为A股上市公司的控股子公司,且在新三板挂牌三年左右的华夏电通,信披质量有待提高,招股书中频现标点符号错误等问题。

来源:华夏电通招股书

来源:华夏电通招股书如公司招股书第161页介绍同业竞争情况时,第一自然段第三行多一个“。”再如第48页介绍独立董事赵威时,在“现任教授、博士生和博士后导师”与“2020 年 8 月至今”之间,少一个分号或句号。

来源:华夏电通招股书

来源:华夏电通招股书同时,华夏电通及保荐人华西证券在招股书中列示风险因素时,还突出风险对策、竞争优势及可能减轻风险因素等相关表述。如在介绍异地缴纳社会保险和住房公积金风险时,华夏电通还列举了风险对策,“发行人已于 2022年4月底在大连市设立分公司,以分公司的名义为该地区员工在当地办理社会保险及住房公积金缴存登记。”

报告期各期末,华夏电通通过第三方机构代为缴纳社保及公积金的异地员工人数分别为 133人、166人及122人,占公司各期末总人数的比例分别为41.56%、52.04%、36.97%,该问题违反了《社会保险法》《住房公积金管理条例》等相关法律规定,公司合规经营意识淡薄。

北交所要求公司及西南证券,逐项校对风险因素,删除其中包含的风险对策、发行人竞争优势及可能减轻风险因素的类似表述;同时结合公司实际情况,修改完善招股书中关于发行人基本情况、业务和技术、创新特征等内容,注意精简文字、突出重点、准确披露公司业务实质及产品情况,避免夸大宣传,进一步提高信息披露质量。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)