炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

近日,美的集团在时隔9个月后,重启分拆美智光电IPO的进程。2021年6月,美智光电第一次递交IPO申请,在经历三轮问询后于2022年7月撤回了上市申请。

多名市场人士认为,美的集团撤回分拆美智光电上市申请的原因是后者独立性不足,如关联交易金额较高、存在同业竞争等。

最新版的招股书显示,美智光电2022年度的关联销售金额较2021年有所减少,业务独立性纸面上增强。但通过挖掘美的集团年报及公开工商资料发现,美智光电与2020年度、2021年度第一大客户亨荣电器曾为关联关系,非关联化后仍有着十分深的渊源,还有其他种种客观证据表明公司存在关联交易非关联化的迹象。

除了亨荣电器这家客户之外,曾在2018-2020年为美智光电贡献近1.5亿元的某一大客户(含相关关联方)全部注销,这令投资者感到十分不解。

此外,美智光电毛利率一路走高,这与同行变动趋势不一致,公司净利润在首次IPO申报前夕也激增三倍,加之毛利率数据前后矛盾及大客户离奇注销等事项,美智光电的财务数据有待考证。

毛利率一路走高 不同版本数据严重“打架”

招股书显示,美智光电的主营业务是照明及智能前装产品设计、研发、生产和销售,主要产品为家用照明、商用照明及智能前装产品等。

2019-2022年,美智光电分别实现营业收入7亿元、7.88亿元、9.26亿元、9.11亿元,同比分别增长38.79%、12.58%、17.52%、-1.65%;分别实现归母净利润0.18亿元、0.69亿元、0.77亿元、0.83亿元,同比分别增长5.1%、291.38%、10.88%、8.29%。

2020年,也就是美智光电2021年首次递交上市申请的前一年,美智光电净利润激增近3倍达到0.69亿元,如果按照2018年0.17亿元、2019年0.18亿元的净利润看,公司成功在创业板IPO的希望不大,因为数据显示只有极少数最近一年净利润低于5000万元的企业成功在创业板过会。

与净利润在IPO报告期内激增相一致的是,公司毛利率也一路走高。2018-2022年,美智光电毛利率分别为19.24%、21.25%、23.28%(另一版本数据是25.66%)、27.77%、32.31%,尤其是公司2022年营收都出现了下降,也不影响毛利率走高。

美智光电毛利率走高的趋势与同行也不一致,同行可比公司的毛利率普遍比较平稳,有的公司如佛山照明还呈下滑趋势,没有一家毛利率像美智光电一样连年增长。

美智光电解释称毛利率逐年增加的原因有三:一是光源等附加值相对较低的产品占比逐步下降,带动主营业务毛利率持续增长;二是公司采取了一系列降本增效措施,不断优化供应商布局,提高产品成本竞争力;三是公司线上直销占比不断提升,亦促进主营业务毛利率持续增长。

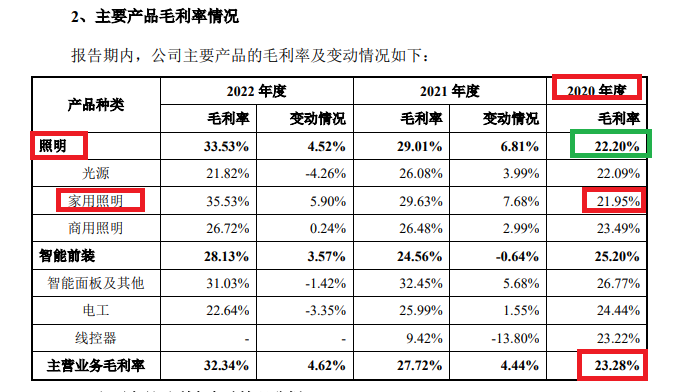

具体来看,美智光电家用照明产品的毛利率增速较快,2019-2022年的毛利率分别为21.25%、24.34%(另一版本是21.95%)、29.63%、35.53%。

来源:2023年4月版本招股书

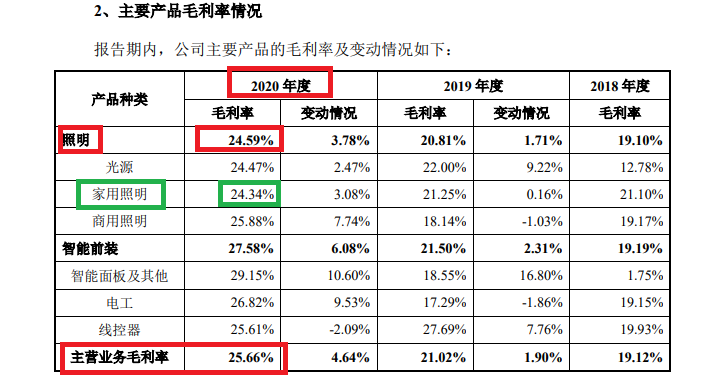

来源:2023年4月版本招股书有意思的是,在2023年4月版本的招股书中,美智光电家用照明产品2020年的毛利率为21.95%,但在2021年6月版本的招股书中,美智光电家用照明产品的毛利率为24.34%,两个数据差异明显。

来源:2021年6月版本招股书

来源:2021年6月版本招股书核心毛利率数据出现严重的前后矛盾,会令投资者对公司业绩真实性产生质疑,这有待美智光电进一步给出解释。

关联交易非关联化痕迹明显

美智光电称家用照明产品毛利率大幅增长的主要原因系:1)浴霸等高毛利产品收入占比提升;2)浴霸等产品迭代升级后毛利率提高;3)家用照明产品线上直销渠道收入占比提升。

除了上述几个原因,美智光电家用照明产品流向的大客户——佛山市亨荣电器有限公司(下称亨荣电器)——也可能是毛利率变动的推手。

资料显示,2019年-2022年,美智光电对亨荣电器的直接销售收入分别为0元、1.5亿元、1.61亿元、0.92亿元,销售内容以家居照明产品为主。

亨荣电器为何会在2020年度成为美智光电第一大客户?公告显示,其替代了美智光电2019年度的关联方客户广东美的智联家居科技有限公司(下称“美的智联”)。招股书显示,美的智联是美的集团全资子公司,与美智光电是“兄弟”公司,双方的交易构成关联交易,且是美智光电与其控股股东、实控人旗下公司的关联交易。

美的智联为何将商业机会过渡给亨荣电器?按照公司的说法,主要是因为美的智联与亨荣电器的终端客户都是碧桂园,亨荣电器是美智光电的工程经销商,美的智联只是一个业务协调平台。

无论美的智联将商业机会过渡给亨荣电器的主观动机为何,在客观层面上,形成了美智光电关联交易的非关联化。

2019年,美智光电对关联方的销售收入合计2.37亿元,占当期总营收的33.85%,这触及了30%的审核“老红线”。其中,美智光电对美的智联的销售收入为2.32亿元, 一家公司关联销售占比就超30%,因此降低关联交易的主要切入点便是美的智联。

2020年,美智光电对美的智联的销售收入降至0.45亿元以下,对非关联方亨荣电器的销售收入升至1.5亿元,这将美智光电当年关联销售收入占比降至24.23%(新版招股书为23.86%,也存在前后矛盾),低于30%的审核“老红线”。

值得关注的是,形式上的关联交易非关联化并不一定能真正让美智光电独立,证据有两个:一是亨荣电器的实控人与美的集团、美的智联有着很深的渊源关系,不是关联方而“胜似”关联方;二是美的智联将商业机会转过渡给除亨荣电器外的其他客户,产品最终还是流向美智光电关联方——美的置业。

首先看亨荣电器的实控人何炜明。早在2021年7月,新浪财经在题为《美的集团分拆上市:美智光电独立性“积弱”, 新晋大客户现关联方魅影》的报道中就指出亨荣电器实控人与美的智联存在某些关联,后来监管部门也对此问题重点问询。

据美智光电回复深交所问询的公告,亨荣电器的实控人何炜明曾是美的智联的董事长、法定代表人。但美智光电坚称:何炜明担任美的智联董事长及法定代表人的时间很短,并没有实质性参与智联家居的经营及管理。

令人不解的是,既然何炜明没有实质性参与智联家居的经营及管理,那为何还担任智联家居的董事长和法定代表人,有几十年商业经验的何炜明为何主动担任“背锅”角色?美智光电的解释与商业常识不太相符。

此外,在美的集团1998年的半年报中,我们发现何炜明还担任过美的集团子公司——江苏销售公司的法定代表人,这是美智光电在招股书和问询函回复中未披露的内容。

来源:美的集团2018年中报

来源:美的集团2018年中报天眼查等工商资料显示,何炜明控制的企业中,有的带有“美的”字样,如深圳克来沃美的暖通设备销售有限公司。

由此可以得出,美智光电2020年度、2021年度第一大客户亨荣电器的实控人何炜明,早在二十多年前就是美的集团的核心人员,2016年还担任过美的集团全资子公司美的智联的董事长、法定代表人。因此,美的智联将商业机会过渡给何炜明控制的亨荣电器,不仅客观上成全了美智光电关联交易的非关联化,还存在美的集团实质掌控亨荣电器的疑问。

此外,美的智联还将一部分商业机会过渡给了非关联方广东顺域机电工程有限公司(广东顺域)。广东顺域虽不是关联方,但广东顺域将美智光电的绝大部分产品销售给了美的置业,即美智光电的关联方。

2020-2022年,美智光电对广东顺域的销售收入分别为 3206.16 万元、3130.82万元和 1721.80 万元,其中广东顺域又将这部分产品销售给美的置业的金额分别为3205.18万元、3118.56万元、1721.8万元,占比接近100%。

这也就是说,美的智联将商业机会过渡给广东顺域后,美智光电对非关联方广东顺域的销售便不构成关联交易,而广东顺域再将从美智光电采购的商品销售给美的置业,客观上成就了美智光电关联交易的非关联化。

2020-2022年,美智光电关联销售收入金额分别为1.88亿元、1.9亿元和1.21亿元,占当期营收的比例分别为23.86%、20.52%、13.28%。

但如果将与美的集团十分有渊源的亨荣电器、商品实际销往美的置业的广东顺域的销售额加上,美智光电对关联方及上述两家客户的销售收入之和占2020年、2021年总收入的比值皆超过了30%。

美智光电表示,本次分拆后,美的集团与公司不存在影响独立性或者显失公平的关联交易,符合监管要求。

亿元大客户离奇注销

除了“非关联方”大客户存在疑问外,美智光电其他大客户的离奇注销也令投资者感到不解。

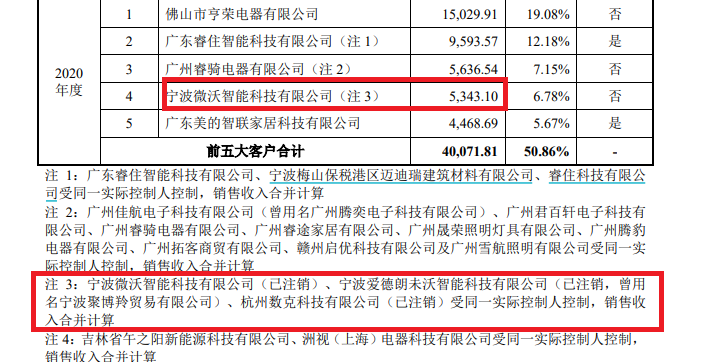

旧版招股书显示,美智光电2018年度和2019年度第三大客户、2020年第四大客户为宁波微沃智能科技有限公司(下称“微沃智能”),交易额分别为3919.63万元、5460.02万元、5343.1万元,占美智光电当期总营收的7.77%、7.80%、6.78%。

据新版招股书披露,微沃智能(已注销)、宁波爱德朗未沃智能科技有限公司(已注销)、杭州数克科技有限公司(已注销)三家公司受同一实际控制人控制,销售收入合并计算。

来源:美智光电最新版招股书

来源:美智光电最新版招股书2021年,微沃智能等三家公司不仅退出了美智光电前五大客户之列,三家公司无一例外地注销。

三年为美智光电贡献1.46亿元的大客户,在报告期内离奇注销,双方交易的真实性令投资者产生质疑,公司及保荐人中信证券应该给投资者一个合理的解释。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)