转自:上观新闻

顶着港股白酒第一股光环的“拼凑”白酒公司珍酒李渡,终于在4月27日如愿上市,籍此号称白酒教父的吴向东再收获一个IPO及200多亿市值。不过,对参与打新的投资者来说却属实有点惨,珍酒李渡上市首日就深度破发,收盘跌幅高达18%。

根据4月26日公告的配售结果,本次散户打新基本是100%获配,最终有10670名个人投资者成功申购,最高一人获配476万股,如果上市当天没卖的话意味着浮亏800多万元。另有109名机构投资者获配,最高获配5065万股,当日浮亏8600多万元。

4月17日珍酒李渡全球招股,彼时中国基金报就报道,按2022年净利润发行价区间对应估值在30-36倍市盈率,已经和茅台、汾酒、老窖等在内的A股主流白酒公司在同一估值水平。但珍酒李渡业绩下滑、毛利率垫底,跟前述酒企的成长性和盈利能力可谓“天上人间”。实际发行结果来看,果然最终10.82港元/股的发行价落在了区间下沿,且首日进一步挤水分,跌至8.88港元/股。

目前,破发的珍酒李渡最新市值290亿港元,估值约25倍市盈率,结合公司成长性其实仍不算便宜,尤其在港股市场。

散户打新人人有份

上市当天就“发套”

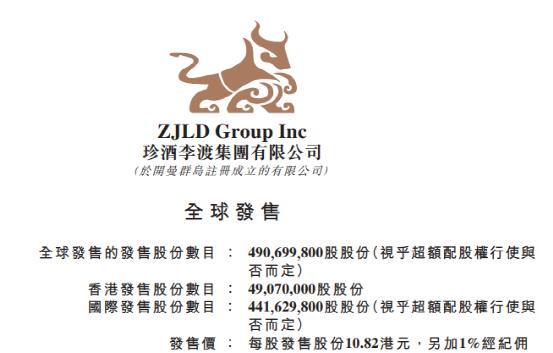

根据4月26日珍酒李渡公告的发行结果,发售价确定为每股10.82港元,接近此前计划发行价区间10.78港元至12.98港元的下沿。如果超额配股权未获行使(目前看大概率不会行使),经扣除包销费用、佣金及其他可能费用后,估计全球发售所得款项净额约为49.9亿港元。

其中,面向散户的“香港公开发售”,最终10670份申请认购合共9506万股发售股份,约为香港公开发售项下初步可供认购股份总数4907万股的约1.94倍。最终上述股份按比例分配给上述10670名申请人,也就是100%获配,其中4794名申请人获配一手发售股份。而获配最多的个投资者申购1500万股,最终获配476万股。

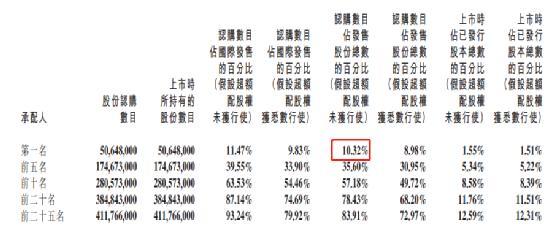

主要面向机构投资者的国际发售项下,则获得了3.9倍的超额认购,最终分配给109名承配人,发售股份最终数目为4.42亿股。其中金额最大的机构最终获配5065万股,如未触发超额配售选择权,获配比例占到本次全球发售总数的约10.32%,耗资约5亿港元。

不过,因本次IPO发行没有引入稳定军心的基石投资者,看上去热闹的申购背后实际上暗藏杀机,尤其散户申购可谓“阳光普照”、人人有份。在4月26日晚进行的暗盘交易中,珍酒李渡就出现了5%的跌幅,这也给27日的正式交易带来较差的预期。

但没想到的是,4月27日一开盘,市场心态就崩了,珍酒李渡直接低开16.8%,报9港元。随后公司股价维持窄幅震荡,到下午接近收盘,还来了一波小幅跳水,收盘珍酒李渡最终报8.88港元,跌幅达17.93%,跌幅居港股全市场跌幅前五位。珍酒李渡当天市值便蒸发约63亿港元,超过了本次的募资金额。

因为当天的换手率仅3.4%,加上开盘深度破发后基本没有拉高的机会,意味着参与打新的一万多名投资者绝大部分深度被套。如按收盘价计,一手亏损大约380多港元,最高获配476万股的个人投资者亏损金额超过港币900万元,人民币超过800万元。而最高获配5000多万股的机构,亏损金额接近1亿港币,折合人民币8600多万元。

除了参与打新的投资者,更受伤的可能是上市前多次参与融资的私募巨头KKR。

资料显示,2021年11月及2022年6月,KKR通过Zest Holdings分别斥资3亿美元和5亿美元投资珍酒李渡,最后一次融资估值近50亿美元,约合340亿元人民币。如今珍酒李渡最新市值290亿港元,约合人民币约256亿元。时隔一年,珍酒李渡估值反而深度倒挂。这样,此次发行后KKR通过Zest Holdings持有珍酒李渡占总股本13.78%的股份,市值约为40亿港元,浮亏超过20亿港元。

成长性和盈利能力较弱

破发后估值仍不便宜

珍酒李渡上市首日就深度破发,实际上也并非完全是预期之外。

在4月17日珍酒李渡开启全球招股时,中国基金报就报道,在没有启动超额配授权情况下,珍酒李渡发行后股本将来到32.71亿股,发行后市值约352亿港元-424亿港元,对比2022年净利润人民币10.3亿元,市盈率在30-36倍区间。而这一估值水平与目前A股上市白酒股估值中位数已大致相当。

彼时中国基金报记者根据东财choice数据进行统计,A股白酒股动态市盈率中位数就是30多倍,包括舍得、茅台、汾酒、老窖、迎驾贡酒、酒鬼酒等。但是,珍酒李渡来到的是流动性折价、没有白酒公司作参考坐标的港股市场,且公司的成长性和盈利能力较差,如何能撑得起最高36倍的市盈率?

果不其然,实际的结果来看,公司发行价和市盈率来到了发行区间下沿,而且上市首日就大幅破发进一步挤水分。根据27日收盘后的市值计算,珍酒李渡的估值已经来到了2022年净利润约25倍市盈率。但这样的估值对比A股主流白酒,是不是就便宜了?未必!

除了看价格和估值本身,更重要的是成长性和盈利能力。

珍酒李渡实际上成立才两年,是一个“拼凑”出来的公司,由号称“白酒教父”的吴向东在2021年底成立,他把四个品牌打包组合,包括珍酒、李渡酒、湘窖和开口笑,并取了前两个品牌名字作为公司的名字。

成长性来看,近两年珍酒李渡净利润停滞不前,营收贡献占比八成的珍酒和李渡酒销量都明显下滑。盈利能力来看,公司在白酒企业中偏低,接近垫底,其2022年毛利率约55%,净利率只有不到18%,而A股20家上市白酒股毛利率中位数在74%、净利率中位数在26%(均为2022年三季报数据),更不要说以茅庐五为代表的一线白酒公司。

对于珍酒李渡后续发展,还需要跟踪的一个指标就是产能消化能力。根据发行公告,本次募集资金的一大半即27.44亿港元“将于未来五年为生产设施的建设及发展提供资金,从而逐步提升白酒产能”。

但近三年数据来看,公司产能利用率只有珍酒相对饱和,其他三个品牌产能利用率并不高。2020年到2022年,李渡酒的产能利用率是87.4%、86.1%和86.7%,基本在87%附近保持徘徊;湘窖和开口笑产能利用率更是只有72.1%、53%和64.7%,逐年持续下滑,处于远不饱和状态。

责任编辑:张海营

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)