炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关公司: 平安证券 中天国富 中信证券 国泰君安 东兴证券 申万宏源 首创证券 西部证券 瑞银证券 兴业证券 海通证券 渤海证券 德邦证券 民生证券 中金公司 招商证券 东吴证券 湘财证券 东海证券 华安证券 开源证券 东莞证券 长城证券 华英证券 华创证券 华金证券 东北证券 安信证券 华西证券 南京证券券

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

近日,中证协公布了《2022年证券公司投行业务质量评价结果》(下称《评价结果》),其中,12家公司被评为A类,50家公司被评为B类,15家公司被评为C类。

在15家C类投行中,东北证券排队IPO项目数量最多。项目多而评级低,投资者须仔细甄别东北证券保荐项目的质量。

“一撤了之”如家常便饭 曾协助项目“带病闯关”

公告显示,中证协此次对投行质量评价的期间为2021年1月1日至12月31日,评价对象是期间有完成项目的77家保荐机构,评价项目覆盖期间审结的全部主板、创业板、科创板首发和再融资项目。

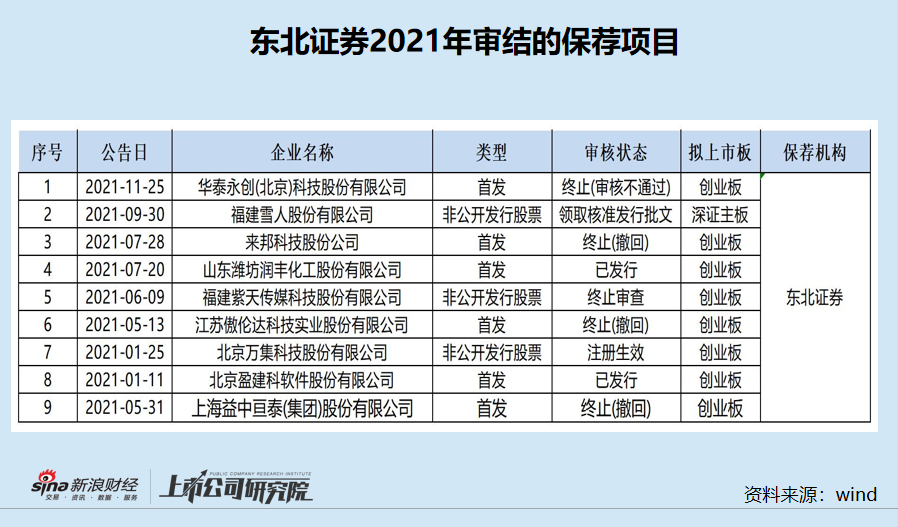

wind数据显示,东北证券2021年度审结的主板、创业板、科创板首发和再融资项目合计9家,有5家撤回或被否,保荐失败率高达55.55%。

高撤否率对东北证券投行评级影响很大。根据《证券公司投行业务质量评价办法(试行)》,评价指标体系(基准分100分)包括执业质量评价(基准分60分)、内部控制评价(基准分20分)、业务管理评价(基准分20分)三类指标。而撤否项目数量是执业质量评价的重要细分指标。

wind显示,东北证券2021年撤回或被否的5家保荐项目分别是华泰永创(北京)科技股份有限公司(华泰永创)、来邦科技股份公司(来邦股份)、福建紫天传媒科技股份有限公司(紫天科技(维权))、江苏傲伦达科技实业股份有限公司(傲伦达)、上海益中亘泰(集团)股份有限公司(益中亘泰)。

其中,华泰永创是上会被否的拟IPO企业。根据《证券公司投行业务质量评价指标(保荐业务)》(下称《评价指标》),保荐项目未通过上市委或发审委审核,扣100分。

来邦科技IPO项目于2021年7月5日被监管部门抽中现场检查。但7月23日,公司便撤回了上市申请,东北证券也撤回了保荐。从被抽中检查到撤回申请,不到20天的时间。

在2021年上半年,证监会多次强调不允许被抽中现场检查的企业“一撤了之”,也不允许“带病闯关”。然而,东北证券及保荐的来邦科技却置若罔闻。

根据《评价指标》之规定,因被确定为现场督导或现场检查对象后撤回,扣60分。

东北证券“一撤了之”的操作还发生在益中亘泰IPO项目上。早在2020年7月,益中亘泰递交了创业板上市申请,在两轮问询过后于2021年3月撤回申请。2021年9月,益中亘泰继续聘请东北证券担任保荐人,改冲主板IPO,但在今年9月15日上会前撤材料。

除了“一撤了之”,东北证券还存在协助项目“带病闯关”的问题。如在保荐华泰永创IPO过程中,东北证券明知华泰永创多项内控制度未得到有效执行,仍打了“保票”:发行人内部控制制度健全且被有效执行,能够合理保证发行人运行效率、合法合规和财务报告的可靠性。

公告显示,华泰永创报告期内在事先未履行决策程序的情况下,多次向实际控制人徐列控股的公司拆出大额资金,且未采取有效措施规范和减少关联交易。

此外,华泰永创在其客户铁雄冶金和铁雄新沙2020年已被列入失信被执行人的情况下,相关期间竟未对应收款项按单项计提坏账准备。同时,铁雄冶金和铁雄新沙委托第三方公司向华泰永创代付款项且金额较大,东北证券等中介机构实施的核查程序获取的证据尚不足以证明该等付款的性质。

创业板上市委认为,华泰永创对应收款项坏账准备的会计处理、第三方付款性质的解释不够充分、合理,报告期内公司关联交易相关内部控制制度未得到有效执行,不符合创业板IPO要求。

在有如此之多且较为明显的内控问题的情况下,东北证券是如何认定华泰永创内部控制制度健全且被有效执行?

尽职调查如“走过场” 刚打完保票就遭“打脸”

在傲伦达、紫天科技等项目的保荐过程中,东北证券的尽职调查犹如“走过场”。

资料显示,傲伦达于2020年9月递交创业板上市申请,2021年3月19日回复了首轮监管问询。在首轮问询回复中,公司及东北证券称:“公司通过加强对设备可视化的管理等方式,以及公司管理层丰富的化工企业安全生产管理经验,公司能够有效预防安全生产事故风险。报告期内公司不存在安全隐患……”

东北证券甚至在发行保荐书中称:“发行人历来高度重视安全生产、环境保护问题”、具备“安全环保优势”。

就在东北证券打完保票不久的一个月后(4月21日),傲伦达子公司黑龙江凯伦达科技有限公司(下称“凯伦达”)4名工人在停产检修苄草丹生产车间制气釜时先后中毒,经抢救无效后死亡;还有6人在对该4名工人实施救援中出现中毒反应。

先有4名工人中毒,说明傲伦达在安全管理方面存在问题;6名抢救人也中毒,说明公司员工的安全救援意识或者说公司的安全培训还存在不足,这与东北证券所称的“安全环保优势”很矛盾。

IPO申报期间出现四死六伤的严重事故(属于法律规定的“较大事故”),傲伦达于事故发生20天后(5月10日)撤回上市申请。

招股书显示,凯伦达是傲伦达最核心的子公司之一。2020年,凯伦达实现净利润0.43亿元,占傲伦达总盈利的三分之一。并且,傲伦达此次IPO的募投主体便是凯伦达,预计募资5.5亿元。

在紫天科技定增项目中,东北证券的保荐工作同样被质疑“流于形式”。

定增预案显示,紫天科技拟非公开发行股票募资7.4亿元,募资对象为欣赐科技、格盛嘉耀。其中,欣赐科技由郑岚、何倩分别持股50%。何倩是紫天科技实际控制人之一姚海燕之儿媳,是公司董事LI XIANG(李想)之配偶;郑岚是紫天科技另外一名实际控制人。

从股权结构、董事或执行董事提名及聘请、股东会决议结果、重大决策决定等方面分析,何倩、郑岚谁也不能对欣赐科技形成控制。

但是,在公司2020年2月以来发布定增预案以来,欣赐科技被上市公司及东北证券定性为:上市公司控股股东安常投资、实际控制人姚海燕、郑岚控制的关联人。这样的认定不免令人质疑。

欣赐科技及东北证券在2021年2月28日《关于江苏紫天传媒科技股份有限公司申请向特定对象发行股票的审核问询函之回复》(下称《首轮问询回复》)的公告中给出的理由是:何倩为姚海燕之儿媳,且已出具对外决策与姚海燕保持一致的《声明及承诺函》,何倩为姚海燕之一致行动人,因此欣赐科技为上市公司实际控制人姚海燕、郑岚控制的关联方。

来源:紫天科技《首轮问询回复》

来源:紫天科技《首轮问询回复》与此同时,何倩所持50%股份为自己所有,非为姚海燕代持。

令人质疑的是,“一致行动”与“实际控制”是完全不同的概念,这样认定欣赐科技为姚海燕、郑岚控制十分牵强。东北证券自定增预案发布长达一年多的时间里出现这样的“低级错误”,究竟是东北证券的专业能力较差还是尽职调查流于形式?

在2021年3月19日《首轮问询回复》(修订稿)中,紫天科技及东北证券又修改了相关表述:“姚海燕系本人(何倩)配偶之母,基于家族财产配置考虑,由本人出资投资欣赐科技,并享有相应比例的投资收益权。本人声明,本人所持有欣赐科技股权对应的表决权归姚海燕所有。”

来源:紫天科技《首轮问询回复》(修订稿)

来源:紫天科技《首轮问询回复》(修订稿)在发布定增预案长达一年多的时间里,紫天科技及东北证券都没有披露何倩所持有欣赐科技股权对应的表决权归姚海燕所有,突然又在监管部门两轮问询压力下修改相关表述,这更令人质疑紫天科技早期关于欣赐科技实控人的认定是否准确。

C类投行中IPO排队项目最多 天极科技触及多条审核红线

根据中证协近日发布的《评价结果》,15家被评为C类投行的券商分别是:中德证券、华金证券、渤海证券、联储证券、东北证券、太平洋证券、国新证券、东海证券、华安证券、国海证券、万和证券、信达证券、湘财证券、华龙证券、瑞信证券。

wind显示,东北证券目前排队的IPO项目数量最高,为15个;中德证券以11个排第二。

在东北证券目前排队的IPO项目中,天极科技最值得关注,其是上市公司火炬电子的A股分拆上市的标的。值得一提的是,火炬电子IPO的保荐人也是东北证券。

资料显示,天极科技是火炬电子2018年花四千多万元并购而来,如今却要IPO募资近4亿元。天极科技的业务规模及行业空间较为有限,业绩易见天花板,或不符合科创板的要求,但公司竟然找了一份付费报告来证明自己在行业中的市占率很高。有趣的是,这份付费报告在官网上仅报价1.5万元,详见《火炬电子4千万元买的天极科技IPO却募资4亿,花1.5万元把市占率往前“挪一挪”?》一文。

此外,火炬电子目前触及多条审核红线:对单一大客户的重大依赖、同业竞争及业务独立性等。

资料显示,2018年4月,火炬电子收购天极科技60%股权;2021年6月,火炬电子将其控股子公司毫米电子微波瓷介芯片电容器业务并入天极科技体内,毫米电子向天极科技转让11项专利及专用设备。

报告期内,天极科技与火炬电子存在重叠客户和供应商,其中与火炬电子及其控制的其他企业存在大量重叠客户,销售额100万元(含)以上的重叠客户在天极科技处的销售占比分别为66.94%、70.17%和79.45%。

并且,天极科技与火炬电子、毫米电子存在关联交易、资金拆借、代缴社保和公积金等行为。种种迹象表明,天极科技IPO的独立性还有待加强。

同时,天极科技愈发依赖第一大客户。报告期内,天极科技各期第一大客户均为中电科,各期合计销售占比分别为54.7%、53.93%、71.21%。对单一大客户超过50%的收入占比,按照现有规则应认定为对第一大客户存在重大依赖。

需要指出的是,触及审核红线,并不代表天极科技IPO一定被否,关键是看公司及东北证券能否解释清楚相关事项是否构成发行障碍。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)