1月14日,长水教育集团向纳斯达克递交招股说明书谋求赴美上市。长水教育集团是第一高中教育集团于2011年9月成立的国内运营平台,是中国西部最大的私立中学运营商。

长水教育主要布局在诸如云南省、贵州省、内蒙古自治区和山西省等西部地区。近年来,公司规模不断扩大,学生人数持续上升,但学费水平却逐年下滑,整体盈利水平有所降低。另一方面,轻资产模式运营虽然节省了成本,但同样导致“资助学生”占比超40%。而由于近期扩大规模新建学校,导致学校利用率较低。

“资助学生”占比40% 学校与“衡水”合作紧密

根据CIC报告,以学生人数计,长水教育集团是中国西部最大的私立中学运营商,全国范围排名第三。截止2020年9月30日,长水教育旗下共有19所学校,其中15所为学历中学,4所为高考复读学校。学生总数为25867人,老师总数为1969人。

与已经上市的枫叶教育相似,长水教育集团也主要以轻资产模式进行运营及扩张。所谓的轻资产模式是指,公司通过与地方政府和房地产开发商在内的第三方进行合作,由第三方提供土地和学校设施,公司提供教育资源的办学方式。招股书披露,轻资产方式可以较行业平均成本节约65%。

另一方面,长水教育还与地方政府合作,为内蒙古自治区的两所公立学校提供管理服务,以收取年度管理服务费。

财务数据显示,2018年到2020年9月30日,长水教育物业、厂房及设备等固定资产占总资产的比例分别为26.88%、26.47%和17.21%。

不过作为与地方政府合作的一部分,学校需要接受一定数量政府资助学生,此类学生的学费低于正常水平。2017年到2019年及2020年前三季度,此类学生的人数分别为2580人、5203人、7562人和10534人,占比分别为29.2%、34.3%、35.6%和40.7%,呈逐年增长态势。

长水教育表示,打算通过与地方政府重新谈判以获取额外的政府补助,如果谈判失败或者、不能按时收回未支付的政府补贴,将会对盈利能力产生重大不利影响。

另一方面,长水教育与衡水中学有着密切的合作。在公司所拥有的19所中学里,16所学校的名称中有“衡水”字样。长水教育表示,通过与衡水中学合作,为学校发展的每个阶段以及学校管理和运营的各种情况制定了一系列标准化的措施和协议。并且还有在河北衡水中学有工作经验的教师来指导公司教师。

官网

官网如果合作被河北衡水中学终止,或任何不可预见的事件导致公司终止与河北衡水中学的合作,公司可能被要求更改学校名称,并可能无法从河北衡水中学招聘额外的高质量教师,并确保整体教学质量,教育系统的运行可能受到重大不利影响。

学生人数与学费变动方向背离

收入结构方面,长水教育约八成的收入来自于学费收入。与学生相关的服务收入(教材、餐饮服务)、教育管理服务收入、寄宿费等合计占比约为总收入的两成左右。

最新财务数据显示,学费收入中来自于高中的收入最多。截止2020年9月30日,高中、初中、高考留级补习班的收入占比分别为50.5%、20.7%和7.7%。

从运营数据来看,学校总数、教师总数和学生总数均逐年增长。学校总数由2017年的8所增长至2019年的13所,2020年前三季度进一步增至19所;学生总数由2017年的8845人增至2019年的21236人,2020年前三季度进一步增至25867人;教师总数由2017年的702人增至2020年前三季度的1969人。

招股书

招股书但在平均学费方面,长水教育所有培训类别的平均学费均有所下滑。高中平均学费由2017年的1.9万元一路降至2020年前三季度的1.02万元;初中平均学费从2017年的1.4万元一路降至2020年前三季度的0.72万元;高考补习班平均学费由2017年3.1万元降至2020年前三季度的1.4万元。

招股书

招股书长水教育认为,平均学费的下滑主要是由于公司在云南省以及其他地区二线城市的学生不断增加所致。

2018年亏损1.7亿 学校利用率走低

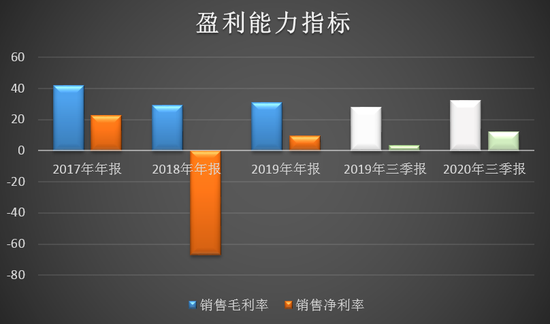

财务数据显示,2017年到2019年及2020年前三季度,长水教育实现营业收入分别为2.06亿元、2.54亿元、3.37亿元和2.82亿元;净利润分别为0.47亿元、-1.70亿元、0.32亿元和0.34亿元。

2018年净利润亏损主要是由于董事、高级管理人员等获得基于股份的报酬1.778亿元所致。

盈利能力方面,长水教育的毛利率和净利润均在2017年后有所下降,在2020年前三季度有所恢复。

另外值得关注的是,虽然公司旗下学校数量在2020年前三季度同比增加了6所,增幅达到46%,但学生人数只增加了22%,同时,学校利用率从2019年底的72.8%下降至55.3%。

据了解,对于新建立的学校,公司只招收入门级别的学生,如初中七年级和高中十年级,而不是在建立新学校时招收更高的年级,这导致这些学校的利用率相对较低。随着现有的学生进入下一个年级和补充新的入学班级,新建学校的利用率将相应增加。

换句话说,长水教育的前期扩张还需要一定时间的运营才能释放业绩。(文/新浪财经上市公司研究院 何吾)

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)