感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

新浪财经讯 近日,煤炭板块异动拉升,安源煤业从11月20号开始连续暴涨4个涨停板,11月26号一度冲高到3.27元,截至当日收盘,安源煤业以2.9元报收。

不过从上周的低位1.93元,至11月26号收盘2.9元,短短7个交易日安源煤业就上涨了50.26%,仍然出乎很多人的意料,这一切或许源于一则公告,安源煤业控股股东的战略重组。

二级市场如此看好,究竟是看好战略重组对安源煤业的经营业绩有较大的改善,还是纯粹的二级市场炒作行为,结合最近的三季报,来一探究竟。

资产整合究竟是利好还是利空

首先看一下控股股东的战略重组的详细情况。

安源煤业分别于2018年12月11日和2019年1月22日在上海证券交易所网站发布了《*ST 安煤关于控股股东实施战略重组的提示性公告》和《*ST安煤关于控股股东实施战略重组进展的公告》,对公司控股股东江西省能源集团有限公司(简称“江能集团”)和江西省投资集团有限公司(简称“江投集团”)进行战略重组及进展情况进行了披露。

公司于2019年11月18日接到控股股东江能集团的通知,江西省国资委下发了《关于无偿划转省能源集团、省建材集团股权有关事项的批复》,江西省国资委同意将其持有的江能集团66.67%股权无偿划转给江投集团持有。

值得一提的是,江能集团股权变更后,安源煤业控股股东和实际控制人不会发生变化。

不过,本次新的控股股东江投集团旗下的众多资产,则成了这次炒作的焦点,市场对其未来内部资产整合产生了强烈预期。

江投集团作为江西省政府领导的大型企业,其业务主要集中在电力、天然气、交通、贸易、房地产、其他业务等板块。

江投集团电力板块以火力发电、水力发电为主,截至2019年6月末,电力装机容量约占江西省电力总装机容量的7%;天然气板块以天然气管道项目的投资与管理为主;交通板块以路桥建设和管理为主,已初步形成“三路两桥”的发展格局;房地产板块以房地产开发为主;贸易板块主要经营煤炭和石油的销售;其他业务板块包括环保板块、融资租赁和酒店业等。

看起来安源煤业转入江投集团旗下,最直接的整合方式应该就是与电力板块进行上下游的协同发展,这也与中国神华与国电电力整合成国家能源集团的煤电联营的整合逻辑一致,而从公告中披露的目的来看,“进一步优化江西省煤炭、电力等领域国有资本布局”确实是符合煤电联营的协同路径。

不过需要强调的是,由于近年资源领域的供给侧改革,煤炭的供需由于种种原因是供小于求的,所以过去几年的煤价也是一直维持较高水平,尤其是不受关停影响的大型煤企业绩也是水涨船高。

但是高煤价传导到下游则会推高成本,最明显的就是以动力煤为主要燃料的火电企业,升高的成本加之上网电价不受火电企业控制,火电企业的成本不能向下游传导,叠加上环保等各种因素的限电、超低排放要求等,引起火电企业的大面积亏损。

高煤价对火电不利,低煤价对煤企不利,位于产业链上下游的煤炭、电力两大产业的“顶牛”现象从未停歇,煤电联营则应运而生。

煤电联营即煤炭、电力生产企业通过资本融合、兼并重组、相互参股、战略合作、一体化项目等方式构建“利益共同体”,从而在内部解决“煤电顶牛”矛盾,因此被行业和主管部门寄予厚望。

不过想象很美好,现实很残酷,本来联营应该是互惠互利,但由于现在是火电企业寄望联营让煤企让利提供低价煤炭,这就形成了煤炭企业补贴火电企业的局面,也就造成煤企很难接受,双方利益难以平衡且不能共赢,自然导致煤电联营困难重重,推进并不理想。

回到安源煤业的未来整合预期,让安源煤业给电力板块提供低价煤炭,似乎并不是对安源煤业有利的事情。

泥菩萨过江自身难保

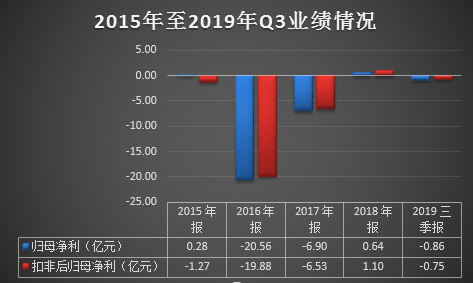

再看看安源煤业自身的业绩情况,根据安源煤业披露的三季报,2019年前三季度实现营业收入39.94亿元,同比增加13.71%;实现归母净利-0.86亿元,同比大跌205.26%;扣非后归母净利为-0.75亿元,同比大跌168.18%。

在近年煤价高企的背景下,安源煤业的业绩显然很不理想。

而这还不是安源煤业最新出现的业绩困境,从过去几年来看,安源煤业的经营一直不佳。

数据来源:同花顺iFinD

数据来源:同花顺iFinD从归母净利和扣非后归母净利两个指标来看,2015-2018年及2019年前三季度安源煤业的归母净利为0.28亿元、-20.56亿元、-6.90亿元、0.64亿元和-0.86亿元,扣非后归母净利为-1.27亿元、-19.88亿元、-6.53亿元、1.1亿元和-0.75亿元,可见安源煤业过去几年一直在微利和巨额亏损间循环,尤其是2016年和2017年计提大额减值损失导致连续两年巨亏,被“披星戴帽”。

2018年度短暂扭亏后,2019年业绩又掉头向下,前三季度依然处于亏损之中。

而由于连年的亏损,安源煤业的净资产也是缩水到仅有2019年Q3的6.52亿元,负债则高达57.86亿元,资产负债率已经接近90%,可以说摆在安源煤业面前的不仅仅是经营困境,还有巨大的债务压力,如不能尽快扭转不利局面,甚至存在持续经营的风险。

如此一家在煤炭行业景气期都自身难保的企业,确实需要资产整合,不过需要的却是强有力的外部力量来扭转其不利局面,而煤电联营,似乎并非良策。(新浪财经上市公司研究院 逆舟)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)