文/新浪财经意见领袖专栏作家 孙彬彬

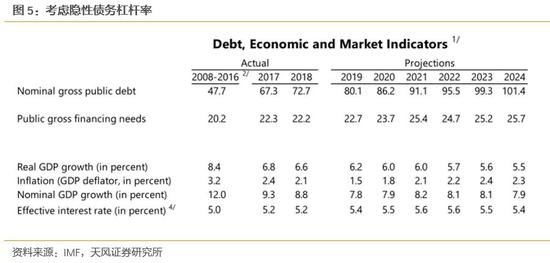

如果考虑地方政府隐性债务,我国政府杠杆率扩张空间其实十分逼仄,按照IMF计算,2019年考虑隐性债务后的政府杠杆率为80.1%,对应的赤字率调整空间也有限。

这两年财政收入同比增速显著下滑,财政结余资金和调入资金是此前构成积极财政稳定赤字的重要因素,考虑到这个空间也在不断收窄,再加上决策层可能还是对3%有所坚持。我们估计2020年赤字率还是定在3%附近。

如果按照赤字率3%的假设,2020年的国债发行预测为4.38万亿。预计2020年地方债发行包括再融资2.07万亿、置换2665亿、新增债4.07万亿,总规模6.41万亿。

如果需要更大的财政空间就需要两个方面的配合:一是继续加大非税收入中企业上缴分红,而这需要进一步降低银行负债成本以配合;二是按照IMF的财政与债务率变动公式,调低利率有利于打开赤字空间。

所以货币还是要走在财政前面。

2018年7月稳增长政策落地以来,市场一直在关注逆周期政策,特别是财政政策。近日,21世纪报披露2020年提前批专项债额度已下达,那么该如何看待2020年中央政府加杠杆的空间和对应财政政策的力度?

首先来看杠杆空间:

从宏观杠杆率的角度看财政空间

市场经常会从宏观杠杆率角度透视财政空间,基本都认为我们中央政府应该果断加杠杆,以应对经济下行的压力。我们尝试分析一下我们的杠杆空间:

(1)预算内杠杆率

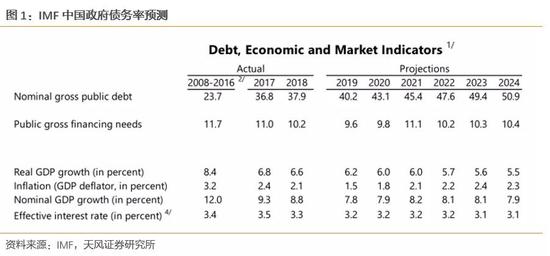

IMF在2019年8月发布的《第四条磋商报告》中计算了2018年前的中国政府杠杆率数据,我们以此为基础计算2019年和2020年的数据。

2019年IMF计算的中国政府杠杆率为40.2%(包括地方和中央,不包含隐性债务),我们按照公式:债务率变化=赤字率+(利率-GDP增速)*存量债务率进行推演

赤字率假设为3%,国债利率预期为3.2%,GDP增速预期为5.9%,那么2020年的债务率变化为1.91个百分点,2020年的政府债务率达到42.11%。

按照IMF更长期的预测,2024年政府债务率达到50.9%。似乎并未超过60%的债务率红线。

按照这个逻辑赤字率还可以适度调高。这是否就意味着我们政府杠杆的空间确实很大呢?

(2)考虑隐性债务

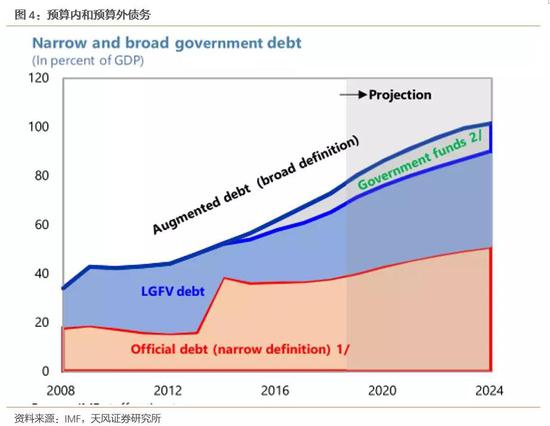

其实,计算中国政府债务,不得不考虑地方政府隐性债务的部分。

2017年10月,IMF年会上周小川曾提及:

“分部门看,政府债务占GDP的比例并不高;居民部门债务占GDP的比例仍然处于低位,但增长较快;主要的问题是企业部门债务占GDP的比例较高。……中国地方政府通过各种融资平台借款,形成了较多的债务,这在统计上体现为企业部门债务,会导致企业部门债务高估。如果将这部分统计为政府债务,企业部门债务会大幅下降,政府债务相应上升”

从部门宏观杠杆率的角度看,中国企业部门杠杆率远高于其他国家,其实里面包含了大比例的地方政府隐性债务。

我们将各主要国家企业杠杆的中位数水平作为企业杠杆的企业杠杆的正常水平,将中国企业杠杆超出的部分作为隐性债务杠杆。这部分隐性债务和政府杠杆构成新的政府债务口径。

当然,我们的计算方式肯定比较粗糙,这里我们继续借鉴IMF的《第四条磋商报告》。该报告指出,2019年考虑隐性债务后的政府杠杆率为80.1%,预计2024年杠杆率超过100%。

那么,如果考虑地方政府隐性债务,我国的政府杠杆率扩张空间就十分逼仄,同时会制约赤字的空间。

2020年赤字率会破3吗?

我们首先看一下今年财政收支有什么特征?

从一般预算的角度来看,今年的主要特征是财政支出同比增速在相对企稳,而收入增速在持续下滑。

这样一个增速差,势必会导致财政收支差额的扩大,那么就会影响到赤字。很多人就会问,为什么我们好像没有感觉到赤字的直接压力?

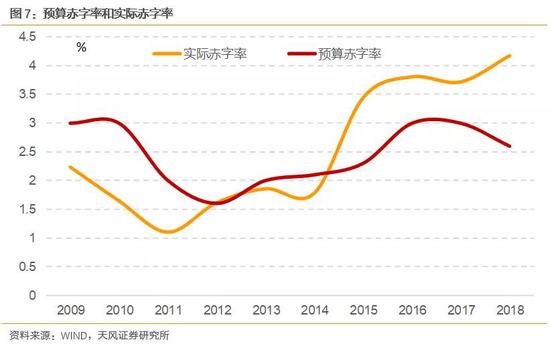

这就要首先区分预算赤字率和实际赤字率,预算赤字率是在年初两会确定的赤字率,实际赤字率是年末实际的财政支出-财政收入。

从预算赤字看,2018年赤字是2.38万亿(预算赤字额);但是最终的收支差额是3.76万亿(37554.23亿元,实际收支差额),这中间的缺口就靠调入资金和此前的结转资金弥补。调入资金及使用结转结余14772.77亿元。

如果从赤字率的角度看,年初安排赤字率是2.6%,最终实际的赤字率是4.17%。

而里面主要的差异就是结余和调入资金的运用。

所以,结余资金和调入资金构成了赤字的重要调整。

结余和调入资金来源有哪些?

中央方面,包括从①中央预算稳定调节基金调入②从政府性基金预算调入中央预算③从国有资本经营预算调入中央预算;

地方方面,包括从④地方预算稳定调节基金⑤从政府性基金预算调入地方预算⑥从国有资本经营预算调入地方预算⑦结转结余;

中央层面的预算并没有结转结余项。

以2018年决算为例:

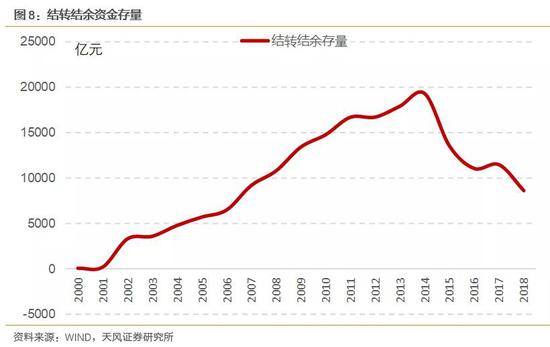

(1)结余资金的存量已经较少

当前还有多少资金可供腾挪使用呢?

根据我们测算,一般公共预算、政府性基金和国有资本的结转结余存量,到2018年年末为8617.69亿元。

2012年之前,财政存量资金主要来源于地方财政的结转结余资金,2013年后,结转结余资金开始被消耗,主要是依靠政府性基金预算调入。

(2)政府性基金调入能否支撑财政空间?

随着土地调控收紧,政府性基金收入也显著下滑。

2019年前10个月,如果不考虑专项债收入,政府性基金赤字为8441亿元,如果按照往年比例测算,2019年全年政府性基金赤字可能达到16845亿元。

除了此前结余以及政府性基金调入外,国有资本每年的调入在几百亿左右,中央预算稳定调节基金有1000亿左右规模,空间并不大。

所以看来2020年赤字率调高是基本需要。

但是决策层对3%的赤字率仍有坚持,2019年两会总理答记者问中提到:

“今年不确定的因素不少,我们还要有更多的应对准备,我们留有了政策空间。比如我们今年提高赤字率0.2个百分点,没有超过国际上说的所谓3%的警戒线。”

综合考虑2020年很可能赤字率达到3%。

2020年会安排多少国债和地方债发行

(1)国债发行:

我们假设2019年、2020年名义增速分别为8.1%、8.2%,2020年名义GDP为107.5万亿,赤字率3%,赤字安排就是3.2万亿。

净融资额按赤字的95%,即为3.06万亿。中央赤字占比按65%计算,净融资额2万亿,加上2020年偿还量2.38万亿,2020年的国债发行预测为4.38万亿。

(2)地方政府债发行:

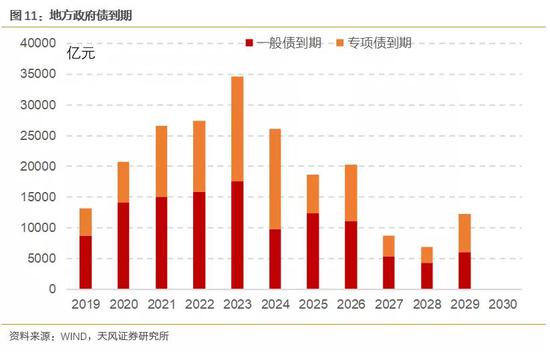

可以将地方政府债分为再融资债、新增债和置换债计算。

2020年地方政府一般债到期量为1.41万亿,专项债到期0.67万亿,再融资债共发行2.07万亿。

此外还有置换债,财政部公布的2019年9月末非政府债券存在的债务规模为2727亿元,9月后贵州置换62亿元,剩余可置换规模2665亿元,假设2020年全部置换完毕,还有2665亿元置换债规模。

新增债要看新增的债务限额。按照地方政府赤字占比35%计算,净融资额1.07万亿,即为新增的一般债规模。新增专项债规模是财政发力的关键,我们预计2020年新增专项债规模30000亿元。

总结来看,2020年地方债发行包括再融资2.07万亿、置换2665亿、新增债4.07万亿,总规模6.41万亿。

财政问题还有哪些补充?

从上文分析观察,如果赤字率还是限定在3%,即使地方债发行达到6.41万亿,财政空间还是比数字看上去要小。

那么就需要考虑其他资金来源。

“上半年,中央财政增加特定国有金融机构和央企上缴利润1685亿元,体现在国有资本经营收入中,占全国非税收入增收额的62%,拉高全国非税收入增幅13.3个百分点。”

——《财政部召开2019年上半年财政收支情况新闻发布会》

由于减税,今年税收收入大幅下降,今年财政收入还能保持正增长,主要依靠非税收入增加,这里面主要是国有企业的经营收入。

由于金融类国企分红记入一般公共预算中“非税收入”项下的“国有资本经营收入”科目;非金融国企分红记入国有资本经营预算的“利润收入”等科目。今年以来一般公共预算中非税收入的增加全部来源于金融企业,特别是中央国有金融机构。

如何增加预算的腾挪空间?

能否提高分红率?十八届三中全会《中共中央关于全国深化改革若干重大问题的决定》中。要求“完善国有资本经营预算制度,提高国有资本收益上缴公共财政比例,2020年提到30%。根据《国务院关于2017年度金融企业国有资产的专项报告》,2017年中央国有金融企业平均分红比率为28.9%,已经接近2020年达到30%的目标,从分红率的角度提高空间已经不大。

那么进一步就是提高金融国企利润,因为大头是银行,所以利润的主要来源净息差。

这就决定了稳定息差的重要性。然而,这又和降成本的政策存在冲突:央行如果通过降加点的方式降低实体经济融资成本,无疑会压低商业银行息差。

这个时候只有让财政和货币相结合,进一步降低银行负债成本。这就需要数量型和价格型货币政策的配合。

除此之外,我们还可以回到IMF计算的公式:债务率变化=赤字率+(利率-GDP增速)*存量债务率,由于债务率的变化和①存量债务②经济增速③付息成本都相关,直观而言,降低付息成本就成为必要的选择。

所以货币还是要走在财政的前面。

总结

如果考虑地方政府隐性债务,我国政府杠杆率扩张空间其实十分逼仄,按照IMF计算,2019年考虑隐性债务后的政府杠杆率为80.1%,对应的赤字率调整空间也有限。

这两年财政收入同比增速显著下滑,财政结余资金和调入资金是此前构成积极财政稳定赤字的重要因素,考虑到这个空间也在不断收窄,再加上决策层可能还是对3%有所坚持。我们估计2020年赤字率还是定在3%附近。

如果按照赤字率3%的假设,2020年的国债发行预测为4.38万亿。预计2020年地方债发行包括再融资2.07万亿、置换2665亿、新增债4.07万亿,总规模6.41万亿。

如果需要更大的财政空间就需要两个方面的配合:一是继续加大非税收入中企业上缴分红,而这需要进一步降低银行负债成本以配合;二是按照IMF的财政与债务率变动公式,调低利率有利于打开赤字空间。

所以货币还是要走在财政前面。

风险提示

赤字率大幅增加,专项债发行大幅增加。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。