如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【华泰宏观|国内周报】微观数据显示基建投资在提速——国内实体经济观察(2020/03/28-2020/4/3)

来源 华泰固收

文 张继强 芦 哲 张大为

摘 要

核心观点

上周实体观察,中游建筑钢材成交情况较好,进入4月已同比转正,反映基建明显提速。而发电耗煤量仍在去年同期八至九成,上周环比走弱,外需收缩对国内工业产能造成的压力不容忽视。工业物价总体继续走弱,反映全球需求还处在收缩阶段,国内食品价格整体回落,通胀压力继续缓解。面对内外部经济压力,逆周期政策继续加码,央行周五出手,财政专项债额度再扩容,我们看出“努力完成全年经济社会发展目标任务,确保实现决胜全面建成小康社会”的诉求仍然存在。后续市场关注政策有何边际增量应对恶化的海外经济形势,财政赤字率、特别国债和地产政策是重点。

疫情发展:海外疫情尚待拐点,美国仍是疫情震中

上周国内新增确诊新冠肺炎245例,其中6例本土病例,其余为境外输入病例。国内疫情基本控制,全国仅4省市维持一级应急响应。上周海外新增确诊400,399例,疫情发展最快的8个国家(美国、西班牙、德国、意大利、法国、英国、伊朗、土耳其)当周新增病例占全球61.3%,印度是未来高危区。海外疫情整体尚待拐点,美国仍是“疫情震中”,欧洲疫情进入波动震荡期。世卫组织总干事谭德塞在4月1日表示,未来几天全球新冠肺炎确诊病例将超过100万,死亡病例将超过5万。钟南山表示,相信随着各个国家采取强有力的措施,全球疫情有望在4月底控制下来。

实体观察:油价回升,发电耗煤略回落,房地产成交持续回暖

复工方面,中小企业复工率尚不足八成;上游能源方面,布伦特油价格环比回升1.1%,俄罗斯和沙特有和谈减产,价格战现缓和。中游工业生产及建筑施工方面,发电耗煤量环比回落1.5%,恢复至去年同期逾八成,建筑钢材成交环比3.4%,海外钢材需求下行,国内钢材出口受阻;外贸运输方面, BDI指数环比3.8%,CDFI指数环比2.3%,CCFI指数环比-0.2%,国内基建发力提振工业原材料进口。下游房地产成交方面,30城商品房成交面积环比9.3%,房贷利率存在走低预期;汽车销售方面,国常会提出三条汽车消费刺激政策;食品价格方面,居民物价整体回落。

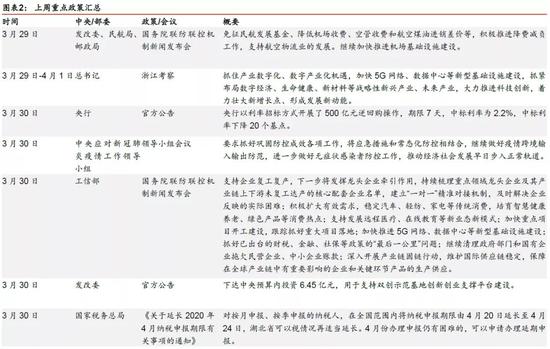

重点政策:央行“多箭齐发”力促降成本,财政专项债额度再扩容

海外疫情尚处在扩散期,对应国内外需收缩与供应链断裂问题严峻,外贸企业面临生存挑战。国内宏观政策进一步加大调节力度。货币政策方面,上周央行相继下调逆回购利率20BP、存款准备金利率37BP(08年来首次调整)、定向降准1个百分点,“多箭齐发”力促融资成本下行,后续MLF利率预计和逆回购利率同步调降,4月LPR有望下调。目前阶段,货币政策重在纾困,缓解企业流动性压力,并配合财政发力。而财政政策扩大内需可能是二季度的主要看点。国常会部署再下达一批专项债额度,预计二季度基建投资以较高斜率反弹,实现累计增速由负转正。

数据回顾与本周关注

上周3月制造业PMI录得52%(前值35.7%),分项看,供求两端均有回暖,但库存压力仍较大,价格呈通缩走势。PMI看似改善,主因PMI是环比指标,经济实际表现仍较为疲软,供应链与外需继续承压。本周陆续公布3月通胀(周五)、金融数据(待定)。高频数据显示当月食品物价整体回落,油价腰斩也助推通胀下行,预计3月CPI同比4.6%、PPI同比-1.6%。据银保监会,一季度信贷累计近7万亿,对应3月新增信贷约2.74万亿元,我们预计企业短贷与票据融资是主要贡献。此外,当月企业债、政府债券均有较高增量,我们预计社融规模达4.4万亿,存量增速走高至11.2%。

风险提示:海外疫情扩散超预期、全球供应链效率降低约束国内产能。

上周回顾与本周关注

上周公布3月制造业PMI 52%(前值35.7%),大幅反弹16.3个百分点至枯荣线之上。分项看,供求两端均有回暖,但库存压力仍然较大,价格指标呈现通缩走势。看似PMI明显改善,主要是编制原理所致,PMI本质是环比指标,变化幅度与上月基数有关,经济实际表现仍较为疲软,尤其是进出口指数仍在枯荣线以下,反映供应链与外需继续承压。

从上周实体观察来看,下游房地产等需求仍处在边际加速阶段,但同比尚未恢复至正增长。中游建筑钢材成交情况较好,进入4月已经同比转正,反映基建项目的建设进度明显提速。而6大电厂发电耗煤量仍处在去年同期八成至九成的水平,上周环比走弱虽然存在电厂检修因素,但外需收缩对国内工业产能造成的压力不容忽视。BDI受海岬型船运指数提振而触底回升,该船型主要运输铁矿石等工业原材料,或受益于国内基建发力,CDFI有所佐证。工业物价总体继续走弱,反映全球需求还处在收缩阶段,国内食品价格整体回落,通胀压力继续缓解。近期境外多国采取的粮食出口限制政策不足以影响国内主粮供给,仅进口依赖度高的大豆价格因恐慌情绪出现快速涨价,对CPI扰动非常有限。

目前海外疫情仍不乐观,尚处在左侧扩散期,对应国内外需收缩与供应链断裂问题严峻,随着时间延长,“两头在外”的加工制造企业面临较大生存挑战。国内宏观政策适时进一步加大调节力度。货币政策方面,上周央行相继下调逆回购利率20BP、存款准备金利率37BP(08年来首次调整)、同时公布定向降准1个百分点,“多箭齐发”力促融资成本下行,后续MLF利率预计和逆回购利率同步调降,4月LPR利率有望迎来下调。目前阶段,货币政策重在纾困,缓解企业流动性压力。而财政政策扩大内需可能是二季度的主要看点。考虑到提前批1.29万亿专项债接近发行完毕、两会因疫情延迟召开,国常会部署再下达一批额度,预计二季度基建投资以较高斜率反弹,实现累计增速由负转正。

本周将陆续公布3月通胀(周五)、金融数据(待定)。(1)高频数据显示,当月食品物价整体回落,同时油价腰斩也助推通胀下行,预计3月CPI同比4.6%、PPI同比-1.6%。(2)据银保监会,一季度信贷累计近7万亿,对应3月新增信贷约2.74万亿元,预计企业短贷与票据融资是主要贡献。此外,当月企业债、政府债券均有较高增量,预计社融规模达4.4万亿元,存量增速走高至11.2%。

上周疫情发展

国内方面,上周(3月28日-4月3日)全国新增确诊新冠肺炎245例,其中6例本土病例(广东2例,湖北1例,辽宁1例,河南1例,甘肃1例),其余239例为境外输入病例。截至4月3日,全国现存疑似病例114例,当周净减70例;现存确诊病例1,562例,当周净减1,566例,其中湖北净减1,692例,湖北以外净增126例;尚在医学观察的无症状感染者1,030例,其中境外输入239例。

国内疫情基本控制,多省区下调重大突发公共卫生事件响应级别。截至4月3日,全国仅4省份仍维持一级响应,6省份调整为二级,19省份调整为三级,2省份调整为四级。3月31日,领导人指出:防控疫情是我们社会治理体系、治理能力建设的一次大考,通过这次防疫,我们也要举一反三。

海外方面,上周(3月28日-4月3日)中国以外新增确诊新冠肺炎400,399例,其中新增超过10,000例的国家分别为,美国63,928例、西班牙46,179例、德国31,114例、意大利28,744例、法国25,786例、英国19,175例、伊朗18,136例、土耳其12,437例。疫情发展最快的8个国家上周新增确诊病例占全球61.28%,头部效应明显。

海外疫情整体尚未出现拐点,美国依然是“疫情震中”,欧洲疫情进入波动震荡期。3月31日,联合国秘书长宣称新冠肺炎疫情是联合国自成立以来面临的最大考验。世卫组织总干事谭德塞在4月1日表示,未来几天全球新冠肺炎确诊病例将超过100万,死亡病例将超过5万。钟南山4月1日接受专访时表示,相信随着各个国家采取强有力的措施,全球疫情有望在4月底控制下来。

美国依然是“疫情震中”,新冠疫情加剧美国国内矛盾。3月29日,“美国钟南山”福奇博士表示:美国新冠肺炎确诊病例超过100万是“完全能想象到的”,死亡病例也可能达到10万,延长目前的防疫措施到4月底将有望控制疫情。截至4月3日,美国已有35个州和地区进入“重大灾难状态”,41个州颁布“居家隔离令”。特朗普4月1日证实联邦政府储备的个人防护装备等医疗物资所剩无几。疫情爆发与物资告急导致美国政府“上下失和”,3月28日,纽约州州长公开指责特朗普“强制隔离纽约州”的考虑不可行也不合法,相当于“联邦政府向这些州宣战”;密歇根州州长指出一些供货商优先考虑联邦政府的订单,导致该州购置医用物资的订单被取消,为此她呼吁制定医用物资供应的全国性策略,而特朗普则指责密歇根州州长惠特默准备不足、应对不力。

意大利、西班牙两大“重灾区”疫情不容乐观,确诊病例相当,死亡病例居高不下。4月2日,意大利新增确诊人数出现反弹,一改原本的“企稳”预期,同时死亡率仍高达11.9%;同日,西班牙累计死亡病例突破了1万例,成为继意大利之后死亡人数第二多的国家。4月3日,西班牙累计确诊117,710例,一度超过意大利成为继美国后确诊病例数第二多的国家,后又被意大利反超。两国医疗人员感染较多,医疗资源紧张。3月31日,西班牙宣称有12,298名医务人员新冠病毒检测结果呈阳性;4月2日意大利通报感染新冠肺炎的医护人员超过1万例;同日,西班牙卫生部表示目前西班牙重症病房的容量紧张。

英国、德国疫情快速蔓延,防控政策再升级。英国确诊感染和死亡的数据均呈斜坡上升的趋势,4月3日,英国新冠肺炎死亡病例创单日最大增幅,这或与英国医生的高离岗率有关。4月1日,英国首相约翰逊宣称正在大量增加新冠病毒检测,估计未来英国确诊病例还会有大量增长。4月2日,德国累计确诊病例达到84,794例,超过中国成为确诊病例全球第四多的国家。4月1日,德国宣布将目前全德范围内的各项相关限制措施延长至4月19日,禁止公民的个人旅游行程,德国各州将加入限制措施的行动中。

上周实体观察

复工情况

复工方面,中小企业复工率不足八成。据联防联控机制,截至3月29日,中小企业复工率达76.8%。中小企业中工业、建筑业第二产业复工情况好于服务业,出口型企业压力仍在,其中微型企业复工压力更大。外资企业虽在加速复工复产,但情况仍不理想。据商务部,截至3月30日,66.9%的重点外资企业企业产能恢复率超过70%,14.5%的企业产能恢复率不足五成,其中超7成的制造业外资企业产能回复率逾70%。

上游:油价小幅回升

能源方面,国际油价环比小幅回升,动力煤价格继续下行。上周布伦特油价格环比上升1.1%,动力煤价格环比下跌4.1%。原油价格触底回升,主因供给端扰动,4月9日或将召开OPEC+会议,叠加4月3日特朗普暗示俄罗斯和沙特计划将通过减产缓和价格战,市场出现达成和谈预期,此外美国正商讨关闭墨西哥湾原油生产,考虑将石油产量减少至200万桶/日。需求方面,4月4日国际能源署敦促石油消费国填满战略原油储备,但刺激效果预计有限。考虑到疫情短期内难以好转,需求端仍难有起色,原油价格回升程度有限。

基本金属方面,黑色和有色金属价格涨跌分化。上周铁矿石价格环比下跌10.5%,铜价环比上升2.2%,铝价环比下跌0.2%。铁矿石供需两侧均存压力,由于疫情在全球蔓延,疫情严重国家钢厂及制造业开工下降,全球铁矿石需求滑坡。此外,部分铁矿石主产国矿山停产,并且主产国中南非和印度多个港口宣布停运。

中游:发电耗煤略回落

工业生产及建筑施工方面,发电耗煤逾去年同期八成。上周六大集团日均耗煤量环比回落1.5%,达去年同期83.3%,系部分电厂进入春季检修期。上周主流贸易商建筑钢材成交环比3.4%,螺纹钢社会库存环比-4.5%。螺纹钢、水泥、玻璃价格环比分别为-1.3%、-0.6%、-0.8%。螺纹钢仍在去库存过程中,海外疫情不断蔓延打击海外订单需求,国内钢材出口受阻,给钢材市场带来压力。水泥、玻璃价格跌幅均收窄,4月1日,江苏、山西在内的7个省份水泥熟料生产线全面开窑,水泥企业加速复工,并且随着国内各大工程陆续开工,水泥、玻璃需求回升,玻璃库存不断消耗,需求端恢复给价格带来坚挺支撑。

外贸运输方面,BDI指数触底回升。上周BDI指数环比3.8%,支撑船型为主运民生物资及谷物的巴拿马型及主运铁矿石、焦煤等工业原料的海岬型,或受益于国内基建投资提振。CDFI指数环比2.3%,CCFI指数环比-0.2%,海外疫情对外贸出口冲击影响大,国内进口需求或随逆周期政策发力而边际改善。

下游:房地产销售回暖

房地产成交方面,商品房销售持续回暖,土地成交呈现“量价齐升”。上周30城商品房成交面积环比9.3%,节后累计同比-10.5%。分能级看,一、二、三线样本城市商品房成交面积环比分别为16%、31.3%、-12.4%,一、二线是商品房销售回升主力。3月30日,央行7天逆回购中标利率下调20bp至2.2%,后续MLF无疑跟随下调,引导LPR下行。鉴于房贷利率已与LPR挂钩,市场对房贷利率存在走低预期,楼市热度或将继续回升。上周百城土地成交面积环比30.7%,成交土地楼面均价环比28.4%,土地溢价率环比走低19.1个百分点。3月31日,武汉土地拍卖市场重启,首拍成交额达百亿元。政策层面,4月3日,财政部再次强调专项债将不用于土地收储及房地产相关项目,将城镇老旧小区改造纳入范畴,住建部鼓励房地产开发企业参与老旧小区改造。同日沈阳发布取消落户限制政策,并将有序释放商品房预售监管资金。地方层面对房地产的呵护态度仍然明确。

汽车销售方面,国常会提出三条刺激汽车消费政策。3月31日,国常会提出促进汽车消费三大措施:将新能源汽车购置补贴和免征购置税政策延长2年;中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车;对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。地方上,广东省重启汽车下乡政策,4月3日广州市宣布年底前购买新能源汽车补贴1万元的刺激政策。

食品价格方面,居民物价整体回落,农业部强调严防非洲猪瘟反复。上周农产品批发价格指数环比-1.3%,据农业部全国平均批发价,鸡蛋环比-0.2%,水果环比-0.5%,蔬菜环比-1.4%,猪肉环比-1.7%,居民物价全面回落。目前生猪生产呈现加快恢复趋势,约束猪肉价格反弹。蔬菜消费需求尚未恢复至常态,餐饮企业从批发市场采购数量不足,蔬菜市场供大于求。4月1日,农业部为防止非洲猪瘟疫情反弹,强调严格执行“十不得”,并集中开展违法违规调运生猪行为整治。

上周重点政策

货币政策方面,(1)3月30日央行下调逆回购利率20BP;(2)4月3日公告对中小银行定向降准1个百分点(分别于4月15日、5月15日下调0.5个百分点);(3)将超额存款准备金利率由0.72%下调至0.35%(于4月7日实施),系2008年以来首次调整。

此外,根据3月31日国常会部署,(1)增加中小银行的再贷款再贴现额度1万亿元(此前已出台3000亿元专项再贷款、5000亿元普惠性再贷款再贴现额度);(2)支持金融机构发行3000亿元小微金融债券,用于发放小微贷款;(3)引导公司信用类债券净融资比上年多增1万亿元,促进中小微企业全年应收账款融资8000亿元。

财政政策方面,3月31日国常会部署,要进一步增加地方政府专项债规模,扩大有效投资补短板。要在前期已下达一部分今年专项债限额的基础上,抓紧按程序再提前下达一定规模的地方政府专项债,各地要抓紧发行提前下达的专项债,力争二季度发行完毕。

资金投向上,主要包括交通基础设施、能源项目、农林水利、生态环保项目、民生服务、冷链物流设施、市政和产业园区基础设施等七大领域;同时,结合疫情防控和投资需求变化等适当优化投向,将国家重大战略项目单独列出、重点支持;增加城镇老旧小区改造领域,允许地方投向应急医疗救治、公共卫生、职业教育、城市供热供气等市政设施项目。加快建设5G网络、数据中心、人工智能、物流、物联网等新型基础设施。今年明确政府的专项债不用于土地收储和与房地产相关的项目。

额度分配上,坚持“资金跟项目走”原则,对重点项目多、风险水平低、有效投资拉动作用大的地区给予倾斜。同时,适当提高用于符合条件的重大项目资本金的比例。

棚户区改造方面,结合房地产调控的要求,严把棚改的范围和标准、评估财政承受能力,科学确定年度棚改任务,不搞“一刀切”,不层层下指标,不盲目举债铺摊子。重点攻坚老城区内脏乱差的棚户区和国有工矿区、林区、垦区棚户区。

疫情发展

国内疫情

海外疫情

实体观察:上游

实体观察:中游

实体观察:下游

实体观察:食品价格

风险提示

1、海外疫情扩散超预期。海外部分国家地区行政性管控能力不足,可能难以限制人员流动造成疫情持续扩散。

2、全球供应链效率降低约束国内产能。由于全球产业链环环相扣,外部疫情扩散造成的停工停产可能对国内生产活动造成扰动。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)