炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:小企业不配谈技术门槛?从语音识别巨头Nuance的兴衰说起 | 国君计算机

来源:国泰君安证券研究

2011年10月4日,苹果公司大礼堂,Siri正式发布。

作为全球首个智能语音助手,Siri一经上市就迅速点燃了市场的热情。

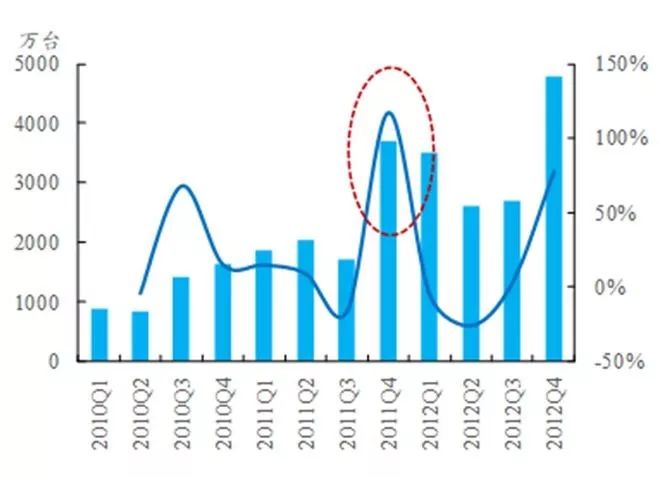

首个搭载Siri的机型——iPhone4S在推出后的第一个周末售出400万部,并带动2011年第四季度苹果手机的销量比上个季度翻了一倍多,达到3700万台。

▼ Siri首发助力iPhone销售量大幅提升

Siri的幕后英雄,也是其语音核心技术的提供商,正是曾经的全球语音霸主Nuance。

全球超过80%的语音识别都使用过Nuance识别引擎技术,苹果、亚马逊、三星、诺基亚等科技巨头都曾用过Nuance的语音技术解决方案。最巅峰时,Nuance的技术支持世界上50种语言,拥有近20亿用户。

为什么说曾经?因为Siri发布两年后,Nuance非但没有赚的盆满钵满,反而业绩由盈转亏,并从此一蹶不振。

这其中究竟发生了什么?国泰君安计算机团队前期复盘了全球语音巨头Nuance的沉浮史,并由此得出结论——

对于巨头环视下的小型技术企业来说,技术门槛是个伪命题,真正的门槛在于选好场景化赛道。

01

语音霸主Nuance浮沉录

Nuance脱胎于斯坦福大学国际研究院。

90年代中期,Nuance脱离SRI语音技术与研究实验室单独设立公司,主要提供技术咨询服务。

1996年,公司开始部署第一版语音交互平台,等到在美国纳斯达克证券交易所上市时,公司已发布了一系列语音交互软件产品(如Nuance7,Nuance Verifier)及配套的开发者工具(如Speech Objects)。

截止2000年6月,全球范围内已有203家企业直接或间接使用了Nuance的产品,包括富达国际、美国航空、英国劳埃德TSB集团等,涉及金融、航空、零售、电信等诸多行业,还有语音门户网站如BeVocal、General Magic、GoSolo Technologies等。

作为技术输出商,Nuance利用自身语音软件平台和开发者工具帮助客户为其应用嵌入语音交互功能,产品应用在包括股票报价交易、旅游规划、购物、交通导航等在内的诸多应用场景得到落地。

进入21世纪以后,Nuance陆续收购了超过40家公司,涵盖语音、输入法、医疗等领域。

▼ 进入21世纪后Nuance收购了大量公司

逐步奠定了其在语音领域的霸主地位

数据来源:Nuance公告、彭博,国泰君安证券研究

数据来源:Nuance公告、彭博,国泰君安证券研究在一系列的收购过程中,公司积累了业内绝对领先的专利数量,并逐步奠定了其在语音技术领域的霸主地位。

之后,公司成功切入手机等终端市场,并获得苹果等巨头的青睐。到2012年时,Nuance在全球智能语音市场中的市占率已经接近70%。

▼ 2012年公司在全球智能语音市场

占比达62%

数据来源:电子科学技术情报研究所,国泰君安证券研究

数据来源:电子科学技术情报研究所,国泰君安证券研究受益于无可比拟的技术优势,2006年-2012年公司营收复合增长率高达27%,股价也一路飙升。

▼ 2006-2012年公司营收复合增速达27%

可是没有人会想到,成为Siri的技术提供商是Nuance最后的高光时刻。

在Siri首发后的几年中,全球智能语音市场快速增长。

根据IBISWorld的数据,2013-2015年,全球智能语音市场规模复合增速23.7%,年度增速连续3年超过20%;全球智能语音企业数复合增速24.7%,智能语音市场蓬勃发展。

▼ 2013-2015全球智能语音市场规模高增长

数据来源:IBISWorld,国泰君安证券研究

数据来源:IBISWorld,国泰君安证券研究注:不同统计机构对于智能语音市场规模的统计存在较大差异但趋势相近,为保证不同年份间数据可比,我们采用IBISWorld的数据

然而与智能语音市场蓬勃发展形成鲜明对比的,是Nuance公司业绩增速的快速下滑。

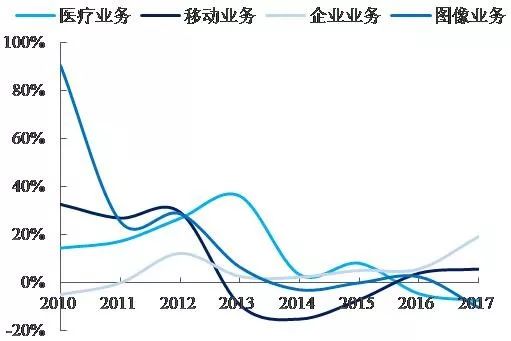

公司与手机业务相关的移动板块(该板块还包括汽车、运营商等业务)营收下滑最为明显,2013-2015年,该板块营收增速为-9.3%/-15.2%/-7.2%,营收连续3年下滑。

▼ 2013年起公司部分核心业务板块

营收增速大幅下滑

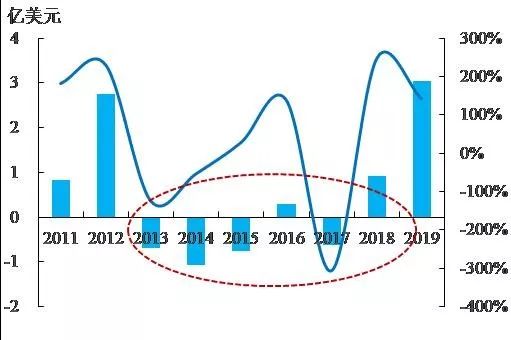

从利润来看,2013年Nuance由盈转亏,此后多年始终处于亏损或微利状态。其中移动业务板块2013-2014年净利分别下滑37.3%/44.1%,是Nuance业绩下滑的重要原因。

▼ 2013年起公司连续多年处于亏损或微利状态

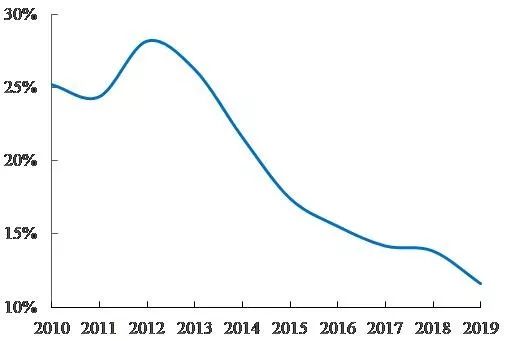

▼ 公司在智能语音市场中的份额

持续下滑

数据来源:IBISWorld,国泰君安证券研究

数据来源:IBISWorld,国泰君安证券研究注:不同统计机构对于智能语音市场规模的统计存在较大差异但趋势相近,为保证不同年份间数据可比,此处我们采用IBISWorld的数据

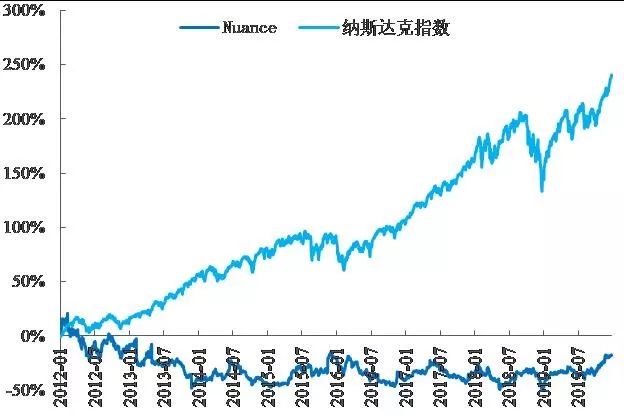

由于财务表现与市场份额下滑,公司股价大幅跑输指数。

从2012年1月1日至今,纳斯达克指数上涨240%,而同期Nuance股价下跌18%。

▼ 2012年后公司股价大幅跑输

纳斯达克指数

02

技术门槛是个伪命题

语音识别有没有门槛?当然有,而且还很高。

但是关注语音识别的,并非只有Nuance,还有苹果、亚马逊和谷歌。

尤其是“手机、电视、汽车都只是载体,未来人工智能的入口在语音”已经在科技圈形成共识之后,各大巨头都开始虎视眈眈。

2012年,谷歌推出了其智能语音助理Google Now,后者可以提供诸如体育比赛比分、日历提醒、天气预报之类的信息。

2014年,微软推出其第一款个人智能助理Cortana。

同年,亚马逊推出了智能音箱Echo,与之前在手机端作为附加功能出现不同,智能语音助理成为了该产品的核心功能。

▼ 随着Siri的走红

IT巨头纷纷加码智能语音

数据来源:各公司官网,国泰君安证券研究

数据来源:各公司官网,国泰君安证券研究巨头入场,只用了三招,就很快让Nuance的技术壁垒几乎消失殆尽。

1、大量收购智能语音企业

和Nuance在早年间采用的方式一样,IT巨头依靠其雄厚的综合实力并购大量智能语音企业,快速提升了其在该领域的技术与专利积累,逐步缩小与公司之间的差距。

▼ IT巨头收购大量智能语音企业

数据来源:各公司官网、google,国泰君安证券研究

数据来源:各公司官网、google,国泰君安证券研究2、更大力度的研发投入

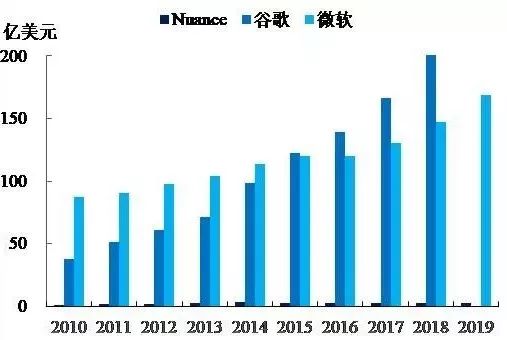

从研发经费来看,自2010年以来,Nuance研发费用从未超过谷歌或微软的5%。

在IT巨头动辄上百亿且在不断增加的研发投入面前,Nuance可投入的研发费用多少有些捉襟见肘。

▼ Nuance研发费用规模

远小于谷歌、微软

数据来源:各公司年报,国泰君安证券研究

数据来源:各公司年报,国泰君安证券研究注:采用各公司财年数据,其中谷歌2019财年还未结束

从研发人员数量来看,Nuance研发团队人数最高时为谷歌的10.8%,微软的5.4%,且这一比例仍在逐渐降低。

当IT巨头加码智能语音之后,充足的研发人员储备为其弥合与Nuance之间的技术差距提供了重要支撑。

▼ Nuance研发人员数量

远少于谷歌、微软

数据来源:各公司年报,国泰君安证券研究

数据来源:各公司年报,国泰君安证券研究注:采用各公司财年数据,其中谷歌2017财年起不再披露

3、此外,IT巨头还对公司进行了疯狂的挖角,这使得公司的发展雪上加霜

早在2004年,谷歌为了避开Nuance的专利障碍,就曾挖走其联合创始人Mike Cohen带队开发语音识别技术。

随着IT巨头加码智能语音,针对Nuance的挖角也愈发疯狂。

作为Nuance合作方的苹果公司在波士顿组建了其语音技术研发团队,并在2011-2013年间先后将Nuance的前首席移动技术架构师Gunnar Evermann、前首席科学家Don McAllaster、前研发副总裁Larry Gillick招致麾下。

▼ IT巨头对Nuance进行了疯狂挖角

数据来源:Nuance、linkedin,国泰君安证券研究

数据来源:Nuance、linkedin,国泰君安证券研究在IT巨头的大力追赶面前,公司的技术优势逐渐瓦解。

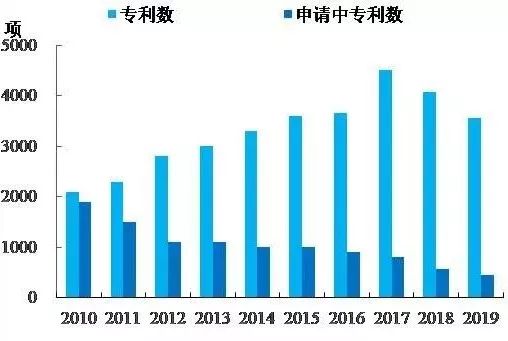

Nuance年报显示,公司的申请中专利数已由2010财年的约1900项下降为2019财年的约450项,公司拥有的专利数也于2017年出现下行拐点。

如果把专利数作为衡量公司技术优势的重要指标,毫无疑问,公司在智能语音领域的技术优势正随着IT巨头的大力追赶而逐渐瓦解。

▼ Nuance申请中专利数量逐年减少

数据来源:公司年报,国泰君安证券研究

数据来源:公司年报,国泰君安证券研究03

警钟长鸣

Nuance是个警钟,它证明了即使过早占据赛道,也还有被颠覆的可能性。

对于如今的很多初创技术企业来说,IT巨头的入局都是重要威胁。那么,究竟如何才能抵御巨头的进攻,避免束手就擒的结局?

这就必须从巨头入局的意愿和难度两个维度来分析。

1、入局意愿

不同的赛道,对巨头的吸引力各有不同。

通用型赛道往往意味着更大的数据入口和市场空间,巨头入局的概率更高;场景化赛道市场空间往往有限,巨头入局的概率相对较低。

还是以智能语音为例。无论国内外,巨头们对智能语音的探索都聚焦在智能语音助手、智能家居、可穿戴设备等通用型C端产品,而没有大力发展录音笔、翻译机等特定受众/场景下的C端产品,也没有大力研发B端产品。

▼ 与美国类似

国内IT巨头对于智能语音的探索

主要集中于通用型C端产品和生态构建

这就给科大讯飞多款“场景化属性高”+“语音技术占据产品核心地位”的产品突出重围的可能性。

▼ 科大讯飞场景明确的C端产品

数据来源:天猫官方旗舰店,国泰君安证券研究

数据来源:天猫官方旗舰店,国泰君安证券研究2、入局难度

毫无疑问,巨头可以调动的研发资源要明显大于一般的技术企业。

具体落到数据维度,对于通用型入口的把控将持续为巨头们带来海量数据,而对于场景化程度较高的特定行业(B端业务、教育数据、司法数据等),如果能率先实现卡位,巨头在数据积累上将难以实现反超。

从商业模式上看,小技术企业将自身定位为解决方案提供商,而非基础技术提供商可能会取得较好的效果。

大有大的优势,小有小的灵活。

小技术企业如何将自己的技术门槛落地在场景化程度较高的赛道上,并逐步构筑起在细分领域的数据优势,将是决定其在面对巨头“入侵”时生死存亡的关键。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)