公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

来源:翩翩看天下

天风海外的使命是以最中肯的角度去分析并协助投资者做出最正确的投资决定。

华尔街实力+硅谷驱动力+港股老司机:我们集中研究美国科技趋势、美股TMT巨头动向及港股策略/TMT/大消费板块。我们不忘初心,放眼世界,兼具全球技术最前瞻与港股风云最洞察。

感谢您的一直支持,前路漫漫,研途有您。

天风海外荣获

2017年新财富最佳海外市场研究团队第二名

2017、2018年中国保险资产管理业最受欢迎卖方分析师海外研究第三名

2018年金牛奖最具价值分析师

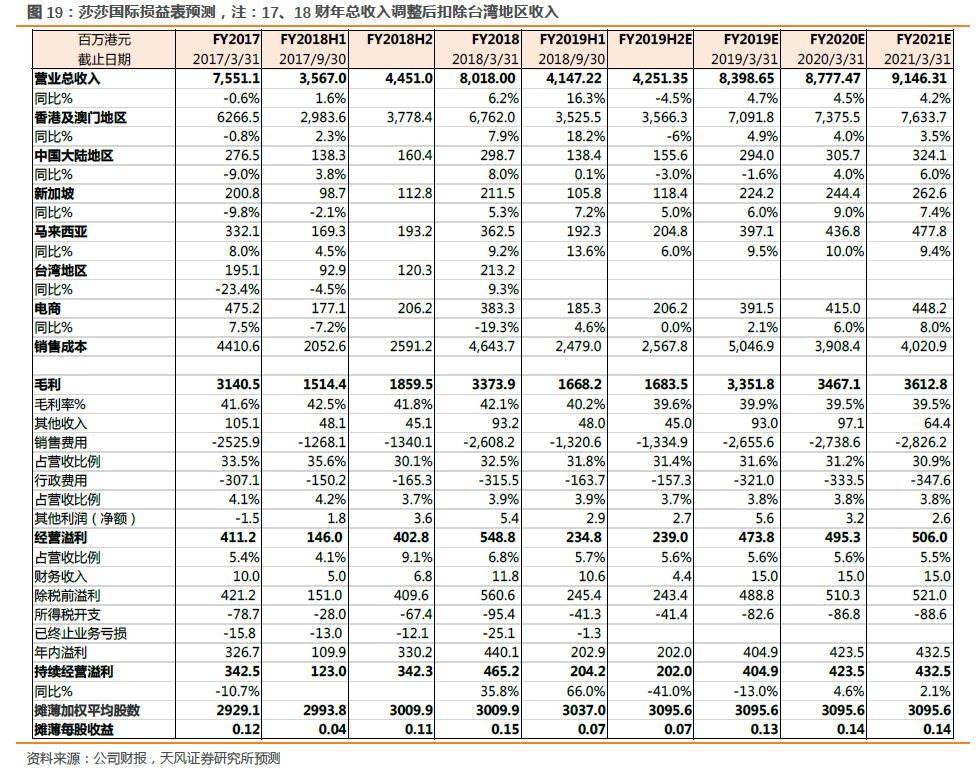

莎莎国际(00178):去年盛况难再续,熬过高基数或见曙光,暂维持卖出

Q1同店 -10.8%延续跌势,“旺丁不旺财”还未改善

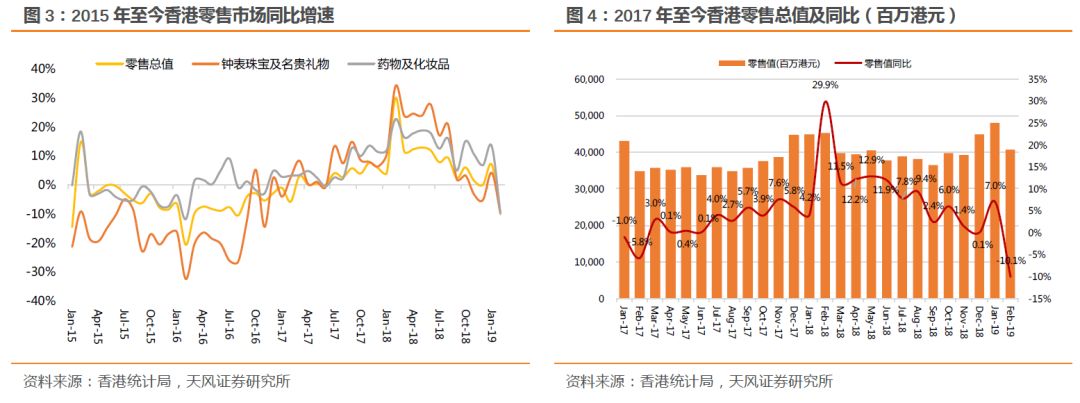

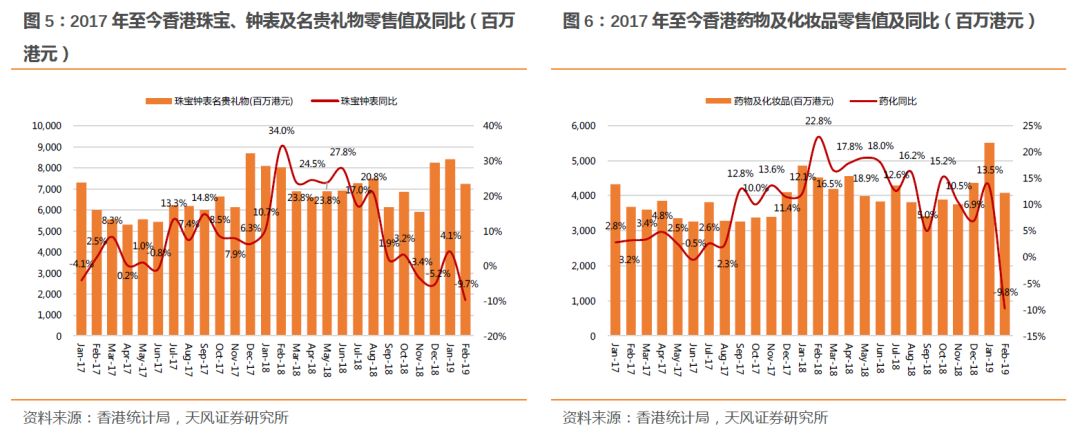

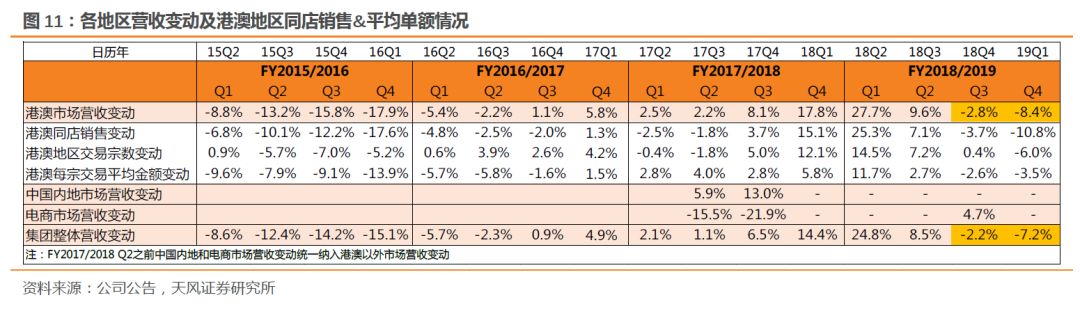

莎莎公布19Q1销售数据,维持18Q4的跌势,港澳地区营收同比跌8.4%,同店销售同比跌10.8%接近15-16年底部。主要受交易宗数跌6%所致。其中内地游客交易量跌3.7%,本地客跌8.8%;而交易单价同比跌3.5%,其中内地游客交易单价跌5.9%,本地客跌0.7%。我们在莎莎春节销售数据公布后表示,春节期间内地访港人次虽然同比大涨31.6%,但却不带“钱潮”,TVB表示化妆、药房、珠宝等未有同步增长,旅行团人数升近50%但以不过夜游客为主,“旺丁不旺财”蔓延整个港澳市场。综合19年首两月香港零售市场整体情况,内地访港游客数同比涨18.7%,总体销售额同比跌1.6%,药物及化妆品销售额涨2.3%,但珠宝钟表等奢侈品销售额跌2.8%,“旺丁不旺财”仍没有显著改善,客人消费属性和货品均趋低端化。

Q2迎来高基数,采购环节和获客竞争压力加剧

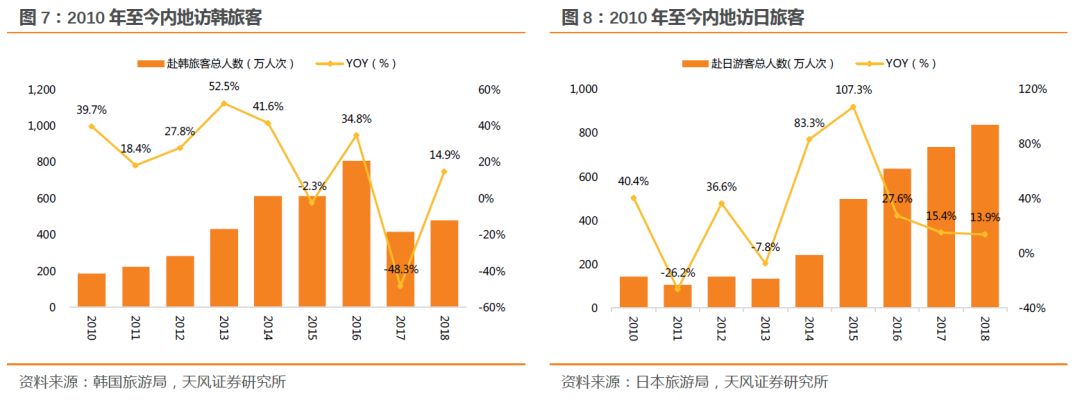

我们继续认为莎莎仍需经历一个季度的业绩压力,1)去年上半年高基数影响:18年Q1、Q2莎莎同店同比增长15.1%和25.3%,其中Q2以面膜为代表的潮流产品销售占比达22%,营收增速同比达65%,而潮流商品生命周期短、换季快,但无新爆款跟上令公司难以补足销售倒退。2)竞争从上游备货开始加剧:莎莎从备货渠道开始面临价格激烈竞争,限制了货品组合的吸引程度,也导致成本上涨;随着海外价格日趋透明,以天猫国际、网易考拉、顺丰海淘、魅力惠、洋码头、小红书等为代表的内地跨境电商平台呈规范化、规模化的加速崛起,可以通过规模采购压低价格,发挥深耕内地仓储物流和电商网络化的优势,为内地消费者提供多渠道比对供应。3)下游包括药妆店也迎合访港游客潮,积极在上水、旺角、尖沙咀、铜锣湾等游客聚集地区开店,对莎莎市场份额造成不利影响。

香港零售仍未反映政策红利,莎莎新开10+店挖掘消费潜力

访港游客消费属性从“买买买”、“吃吃吃”,转趋“低端化”日用品消费和“差异化”另类景点观光,而新基建首先吸引到的较低端客流增量难以转化为实际购买力。港珠澳大桥通车后带来的不过夜游客“大桥效应”主要像金门大桥拍照观光为主,进一步催生“卫生巾经济”,低成本和高运力令旅客一度持续涌入香港东涌,并有针对珠江口西岸包括珠海、中山、佛山、江门等地的“大桥一日游”旅行团以及“珠-澳-港”路线的广西、四川等广东周边省份的低价团孕育而生。而随着政府交通疏通、旅游团管制后尝鲜效应也会减弱。但低价团转战香港老城区,包括红磡、土瓜湾、九龙城等地本身承接能力有限,且集中在低端返点门店强制消费也难以促进整体零售市场向好。

不过管理层在业绩会上给出积极信号,预计新财年内在香港新开超过10家门店,更积极应对客流增加和消费力改善。我们认为莎莎未来应该挖掘大桥入港区域的销售机会,在大桥游客辐射区域内新开门店,但短期难以体现。我们也认为港珠澳大桥、广深港高铁带来的新增客流消费力以及大湾区政策红利仍未完全释放。

暂时维持莎莎“卖出”,目标价维持2.1港元

我们认为目前莎莎去年Q1受益于人民币汇率6.25利好和访韩分流还未出现造成的盛况难再现,目前基本面改善仍未迎来拐点。莎莎表示会增加独家代理产品、增加分销渠道、与支付平台合作推出优惠等来应对市场竞争变化,包括随着代购的冷淡转而将代购发展成“类代理”形式进行带货推销,只是腾挪有限,也恐令利润率承压。

但我们认为若消化高基数后伴随消费市场企稳和新开门店增量,莎莎仍有机会重新引领香港零售业。此外人民币汇率虽然短期难回到18上半年6.3水平,不过若保持目前6.7水平稳定也不会对价格敏感客户造成进一步削弱。我们目前暂时维持莎莎“卖出”评级和目标价2.1港元。

风险提示:新增客流超预期,香港零售业回暖,公司业绩改善等。

相关报告:

1《莎莎国际-公司点评:莎莎营收转跌,“旺丁不旺财”之余的“夕阳余晖”》 2019-01-11

2《莎莎国际-公司点评:三度印证旺丁不旺财的“卫生巾经济”不是香港之路》2018-11-23

3《避免港股零售,”旺丁不旺财”再获印证》2018-10-20

4《莎莎国际-公司点评:香港零售或再入寒冬,下调莎莎至卖出》2018-10-12

5《日韩分流+人民币贬值=香港游客和零售增速放缓,建议避免香港零售板块》2018-09-15

6《莎莎国际-公司点评:季报虽好但压力加剧;继续下调至4.8港元及“持有”》2018-07-18

7《莎莎国际-公司点评:业绩符合预期,新周期增长与压力并存,维持“增持”》2018-06-22

8《莎莎国际-公司点评:韩流回暖分流或将至,TP提至6港元下调至“增持”》2018-05-08

9《莎莎国际-公司点评:Q4营收增14%完美收官迎新周期,TP提至5.2港元》2018-04-13

10《莎莎国际-公司深度研究:中港齐发力迎增长新周期,首予买入,TP 4.5港元》2018-03-01

11《莎莎国际(00178)点评:中港齐发力+门店运营效率提升=莎莎迎新增长周期》2018-01-15

注:文中报告节选自天风证券研究所已发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 | 《莎莎国际(00178):去年盛况难再续,熬过高基数或见曙光,暂维持卖出》 |

对外发布时间 | 2019年04月12日 |

报告发布机构 | 天风证券股份有限公司 (已获中国证监会许可的证券投资咨询业务资格) |

本报告分析师 | 何翩翩 SAC执业证书编号: S1110516080002 雷俊成 SAC执业证书编号: S1110518060004 马 赫 SAC执业证书编号: S1110518070001 |

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)