安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:不要相信独角兽 尤其是被华尔街出售的独角兽 来源:福布斯

今年对大型IPO来说是艰难的一年,Lyft股价较发行价下跌了近40%,优步(Uber)下跌了30%,其绝大多数早期投资者资不抵债。最近,WeWork 的IPO也经历了惨痛的失败,以至于它在9月30日正式撤回了IPO申请。

WeWork 的灾难式IPO似乎是市场的一个转折点。过去,尽管存在大量的危险信号,投资者还是会高调买进IPO股票。现在,公开市场投资者似乎已经意识到了买入某些IPO的风险。他们已经意识到,他们有能力摆脱那些治理存在冲突、定价过高的公司。

虽然这一转折点代表着市场的积极转变,但它并不能消除投资者在即将到来的IPO中面临的风险。投资者应该预料到,独角兽及其支持者——即华尔街和软银等——在试图将风险转移给公众时,会变得更加绝望和富有“创造力”。也就是说,IPO市场正处于危险地带。

资本过于充足也会出现问题

过去10年,私人股本投资者拥有的资金似乎超出了他们的能力。大量风险基金的崛起,比如沙特支持的1,000亿美元的软银愿景基金(SoftBank Vision fund),再加上长期的超低利率,这就创造了一个资本大于盈利投资机会的市场。

结果,初创公司和投资者之间的传统权力格局发生了逆转。现在已经不是初创公司竞相吸引资本,而是风险资本家竞相为初创公司提供资金。实际上,这意味着风险资本正为初创公司的亏损提供资金,在忽视良好的治理实践的同时还给予它们越来越荒谬的估值。

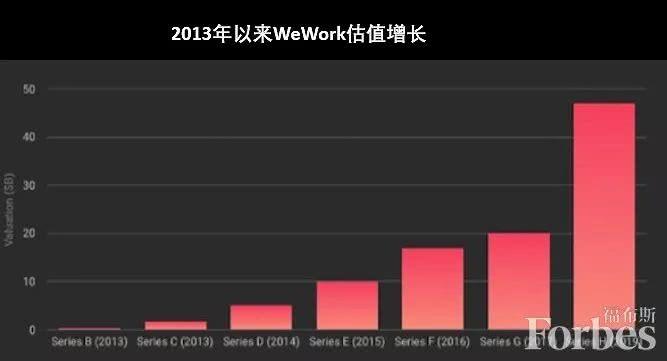

以WeWork为例,当该公司首次申请上市时,内部人士希望其IPO估值接近其最后一次私募融资估值,也就是470亿美元。高盛私下告诉WeWork的人士,其上市后的估值可能升至650亿美元。然而,如图1所示,私人估值从未与任何有形的东西挂钩。在2017年软银参与G轮融资之前,该公司的估值要低得多,但从那以后,软银主导了WeWork随后的每一轮融资,推动该公司的估值越来越高。

图1:WeWork的虚假估值

数据来源:Crunchbase

这种动态并不能反映有效的市场活动,它是市场缺乏对价值的独立估计的产物。WeWork希望得到更高的估值,从而使首席执行官亚当·诺依曼和其他内部人士能够以最高价卖出股票,而软银则能提高其投资价值,创下盈利,并部署数十亿美元的资本,投资者希望获得丰厚回报。独角兽的价格被哄抬得过高的风险似乎没有任何价值。

私人股本的“诅咒”

在某种程度上,这场盛宴结束了,因为没有人拥有无限的资本,也没有人能够负担得起一个永远亏损、公司治理存在严重矛盾的企业。

大多数人没有意识到,对于私人股本最重要的客户之一:上市公司而言,这场盛宴早已结束。

上市公司的高管们公开评论他们的内部开发比私人公司提供的技术或产品的成本要便宜得多。例如,TD Ameritrade Institutional首席执行官汤姆•纳利今年早些时候在接受巴里•里霍尔茨采访时表示:“我们认为,打造机器人顾问技术的成本约为5百万美元,因此以1亿美元收购一家机器人顾问公司看起来是一个很不划算的决定。”

我相信同样的想法也适用于图2中的许多自然收购者。

因此,尽管将独角兽的价值推高至不合理的高度,在短期内推高了私人股本的账面回报率,但我相信,这种资本的肆意配置,最终可能压垮许多私人股本基金。

不要救助鲁莽的私人股本投资者

华尔街已经通过将这些定价过高和经营不善的公司(如Uber和LyFT等)投资到公开市场,成功地拯救了大型私人股本投资者。不过,现在看来,用“Twisted Sister”的话来说,公众投资者似乎不会再接受了。

要理解为什么投资者最终设法用WeWork来支撑自己的决定,请看图2,这显示了自2017以来我所研究的所有IPO的表现:十分之七的公司回报为负,上榜的大公司Uber、Lyft和Slack(WORK)表现最差。与此同时,标普500指数自Snap的IPO以来上涨了26%,2019年迄今上涨了20%。

图2:2017年以来主要IPO业绩

数据来源:NEW CONSTRUCTS, LLC

私人市场对这些公司的出价越高,补贴它们的损失,并允许它们以牺牲投资者的利益为代价巩固创始人的地位,这些公司就越难为公众投资者提供长期回报。

图2还显示,到目前为止,独角兽在2019年的IPO率有所上升,这种趋势并非巧合。因为企业知道,以如此不切实际的估值进行IPO的“窗口”正在关闭,所以它们都在急于尽快套现。

不要相信独角兽——尤其是那些被华尔街出售的独角兽

投资者或许已经成功地在IPO市场上有了一定程度的理性,但现在离完全理性的市场还有一段距离。WeWork等公司的内部人士和早期投资者迫切希望退出IPO,他们正继续试图欺骗公众市场,让公众忽视这些投资中的危险信号和风险。

WeWork已经试图通过“改革”公司治理来安抚投资者。这些“改革”措施包括:

1. 将首席执行官亚当·诺伊曼和其他内部人士持有的B类和C类股票的投票权从每股20票降至10票

2. 取消了诺伊曼的妻子丽贝卡在挑选继任者时发挥关键作用的条款

3. 收回对诺依曼590万美元的“We”商标权的付款

值得注意的是,这些改革并没有改变这样一个事实:即诺伊曼将保留对该公司的完全控制权,并有能力在拟议的IPO之后从事有冲突性的自营交易。

投资者不应该相信这些虚假的变化。他们应该继续要求进行真正的公司治理改革,并从WeWork和任何随后的IPO中找到一条明确的盈利之路,然后再考虑进一步的投资。

责任编辑:刘玄逸

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)