来源:方正中期期货有限公司

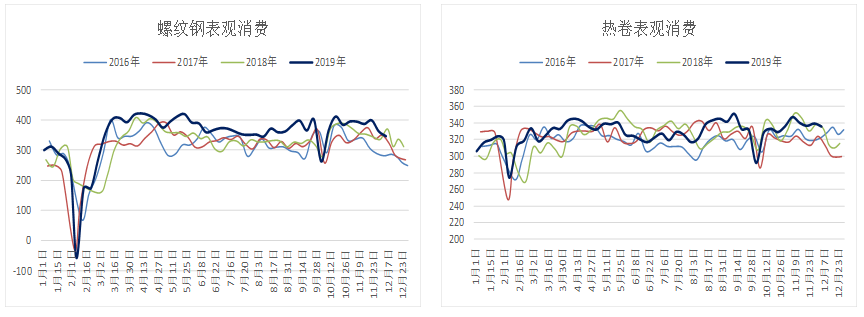

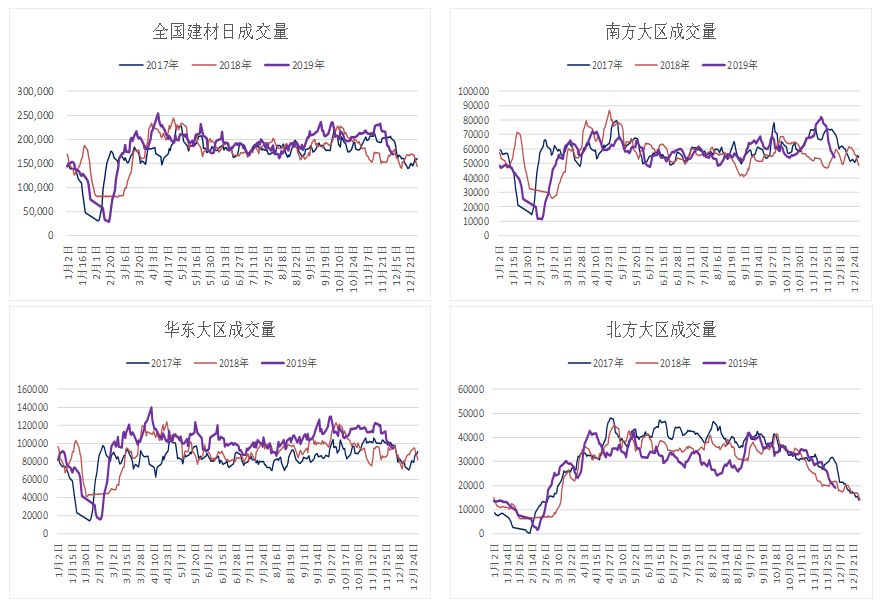

钢联本周数据基本符合预期。螺纹钢表观消费继续下降,环比减少16万吨至346万吨,与建材日成交量相符。最近5日建材日均成交量为16.9万吨,相比上一期减少9.6%。分地区看,前期较为强势的华南地区需求下滑幅度较为明显,目前已接近最近两年低点,华东地区需求相对较好,但后期可能面临继续回落压力。

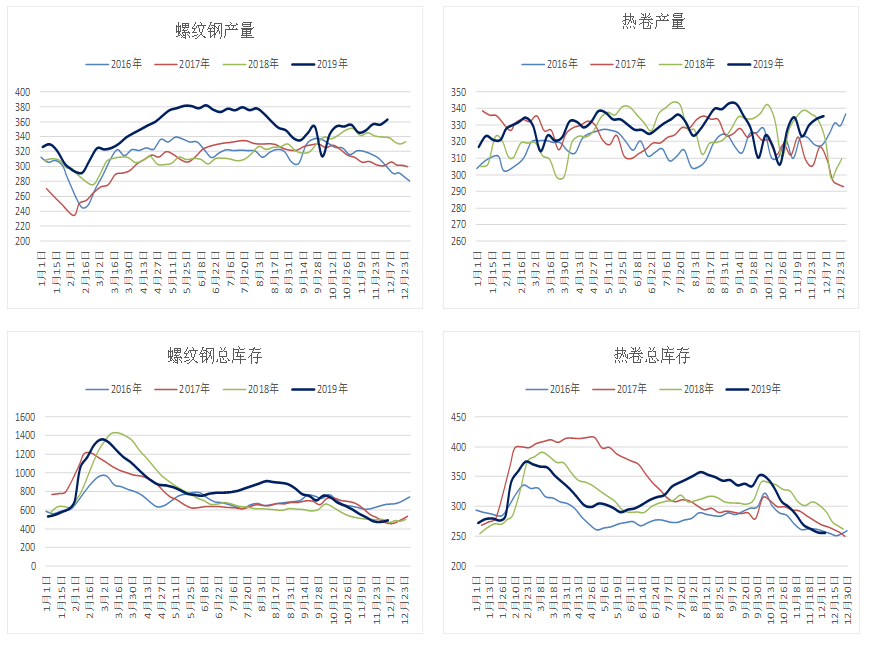

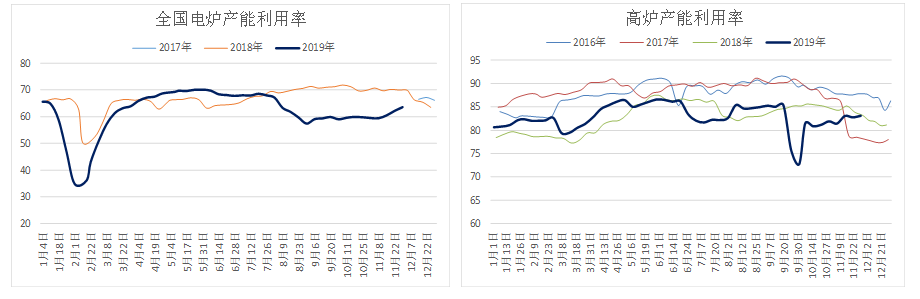

螺纹钢产量增加7万吨至363万吨,时隔3个月后重回360万之上。高炉和电炉的利润维持在年内高点,刺激产量回升,钢厂废钢到货量回落,气温降低后废钢供应会受到影响,12月电炉开工预计持稳,进入1月后可能明显回落。高炉开工率持续回升,当前持平去年,唐山公布了12月限产计划,A、B类免于限产,整体看限产影响减弱,高炉复产,找钢数据显示高炉建材产量继续增加。利润驱动下,预计12月份螺纹钢产量走低概率不大,不过近期热卷相对较强,期现货卷螺差均持续收窄,后期在螺纹需求转弱后,铁水可能会逐渐流向热卷。综合来看,螺纹钢周产量维持在360万吨附近。

钢厂库存和社会库存均由降转增,总库存增加17万吨,至490万吨,同比增加19万吨。厂库增幅大于社库,社库/厂库比值继续下降,反应贸易商延续主动去库存,出于对后市悲观预期,投机需求较弱,而贸易商低库存一定程度减轻了现货恐慌抛售对价格的影响。

非期货公司持卖单量上,螺纹钢维持在19,600手,但热卷则增加8,950手至 38,650手,反映出钢厂在盘面交货热卷的动力更强。

目前,螺纹钢01合约博弈的核心在于累库开始后,现货调整的幅度和速度,01合约对标华北地区基差明显收窄,不过对标华东依然较高,现货库存偏低,同时盘面高持仓下,博弈相对剧烈,因此后期需要关注杭州等地现货累库情况。05博弈的因素相对较多,随着现货价格上涨及相关政策出台,市场对于明年春节后螺纹需求相对乐观,当前还难以证伪这一预期,需要追踪11月及以后的房地产数据。同时若春节前现货利润维持高位,螺纹钢将以高产量进入春节累库期,节后会面临较大库存压力。

交易策略上,01建议反弹做空,容易与现货形成共振。05合约短期则会受现货影响,但走势预期强于01,螺纹维持反套方向。考虑到铁水后期可能会流向热卷,同时热卷本周表需环比回落,01合约热卷也可作为空头配置,破前高止损。铁矿石由于Vale暂时关停部分矿区并下调明年一季度发货,及印度矿权证到期等问题,可能使港口累库低于预期,05铁矿回调到600元附近可以作为成材空头的对冲。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)