来源:扑克投资家

这是扑克推送的第 149 张思维导图: 美联储为何急于年内结束缩表?

本文来自静观金融,作者:张静静(广发证券资深宏观分析师)。如需转载,请联系原作者。更多精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。

投资要点

联储(FED)量化宽松政策(QE)和去QE过程的影响分析。

我们评估美联储扩表过程压低10年期美债收益率约123BP;结束扩表至今10年期美债收益率已被抬升约51BP,其中缩表以来10年期美债收益率被抬升约33BP。

美联储为何急于结束缩表?不仅如此,美联储明年甚至有望重新扩表。

美联储2019年1月议息会议纪要显示几乎所有官员都希望年内宣布停止缩表计划,这与我们年度展望观点基本一致。往后看,我们认为美联储大概率年内结束缩表,甚至有望于明年重启扩表,三点理由:1、维持合理流动性;2、经济放缓阶段的有效货币政策;3、长期而言,量化宽松或已替代“外国投资者”成为压低长端美债收益率趋势项、缓解全球金融市场系统性压力的重要手段。

若FED重新扩表,什么资产最为受益?年内看好美债;2020年后看好美国房地产。

年内仍相对看好美债。经济放缓、货币政策转向期内,美债或仍是海外最佳投资标的之一。美股估值水平不低,预计经济放缓期美股难以再创新高,波动加剧、反复调整的概率反而更大。但美国经济暂无衰退风险,只要美联储不再持续紧缩,美股的下行风险或也相对可控。

但往后看,若2020年中后期美联储再度扩表,新一轮QE下房地产或更为受益。两点理由:

第一、美联储扩表本身是类降息操作,原则是会整体提振金融资产(包括房地产)估值,但美股估值仍偏高,受益空间或有限;

第二、美股与美国房价指数比值呈现长周期波动特征。目前美股与美国房价指数比值以及美国居民部门持有的金融资产占比均处于历史较高水平。相反,美国住房自有率和居民杠杆率均为近20年的较低水平。换言之,若美联储再度放松货币政策,与美股相比,房地产或更具吸引力。

FED结束缩表如何影响新兴市场?“紧箍咒”解除;回归自身基本面。

此前,美联储加息、缩表令新兴市场承受了更高的无风险利率压力,也是2018年压制新兴市场权益资产的因素之一。年初以来,美联储态度不断转鸽,又成为新兴市场反弹的关键动力之一。但目前市场对美联储货币政策转向预期已经比较充分,该因素或难继续为新兴市场权益资产走势提供方向或者动能。往后看,新兴市场权益走势或将回归其经济基本面本身。

正文

美联储2019年1月议息会议纪要[1]显示几乎所有官员都希望年内宣布停止缩表计划,符合我们报告《经济下行,货币转向,美债看好——2019年度海外宏观经济展望》(2018年12月6日)的观点——美联储或将在不晚于2019年3Q的某个时点结束缩表。往后看,我们认为美联储大概率年内结束缩表,甚至有望于明年重启扩表。

在下文中我们将阐述三个问题:一是美联储量化宽松(QE)和去QE对美国经济有怎样的影响;二是为什么美联储急于结束缩表;三是美联储货币政策调整将如何影响美国资产价格?

1

美联储QE和去QE

过程的影响分析

理论界普遍认为美联储量化宽松(QE)有效压低美债收益率,也对流动性产生了积极影响。QE对利率和经济的影响通过资产组合再平衡、通胀预期及信号等通道实现。而美联储结束QE及缩表过程也大概率抬升美债收益率。

我们评估美联储扩表过程压低10年期美债收益率约123BP;结束扩表则令10年期美债收益率被抬升约51BP,其中缩表以来10年期美债收益率被抬升约33BP。

理论界对于美联储QE及去QE政策影响的评估理论界对于美联储

多数文献认为美联储量化宽松(QE)有效压低美债收益率,也对流动性产生了积极影响。QE对利率和经济的影响通过资产组合再平衡、通胀预期及信号等通道实现。而美联储结束QE及缩表过程也大概率抬升美债收益率。

多数文献认为量化宽松(QE)有效压低美债收益率。D’Amico & King(2011,美联储金融司)[2]估算出美联储2009年购买3000亿美元国债使得收益率曲线平均下移了约30个基点。Gagnon等(2011,纽约联储)的研究[3]表明1.725万亿美元购买计划压低了10年期国债的期限溢价38至82个基点。Meaning & Zhu(2012,国际清算银行)[4]的研究结果表明在其他条件相同的情况下,将美联储持有的10年期国债平均期限每延长1个月,10年期国债收益率将下降3.4个基点。另外,美联储持有的美国国债与总未偿国债之比每增加1%,10年期剩余期限债券的收益率就会下降20个基点。

QE对流动性的影响:降低流动性溢价及信贷风险。Christensen等(2018,旧金山联储)[5]认为央行的大规模资产购买(QE)可以通过流动性渠道减少价格摩擦,流动性渠道通过暂时提高目标证券市场卖家的议价能力来运作。Wong(2013,IrisBiefang-Frisancho Mariscal)[6]研究了银行间利差中信用风险与流动性成分之间的关系,证明了量化宽松操作成功地降低了流动性溢价,并最终间接地降低了信贷风险。

QE影响利率及实体经济的三个渠道:资产组合再平衡、通胀预期及信号通道。

资产组合再平衡通道:改变资产负债表结构,刺激消费投资。央行通过量化宽松改变资产负债表的结构,通过主动持有流动性差、风险高的资产,向经济注入足够的流动性,从而实现资产组合再平衡。在此操作下,民众基于效用最大化原则将对其资产组合进行优化,改变社会的资产结构。

Gagnon(2016,彼得森国际经济研究所)[7]提到:传统的货币政策通过降低短期利率来促进消费和投资,QE通过三个渠道降低长期利率来实现对消费和投资的刺激:(1)降低与市场恐慌相关的风险利差,(2)降低对未来短期政策利率的预期,(3)通过减少市场中长期债券的供应来压低国债的期限溢价。当然在经济和市场环境较好的阶段,只有第三个渠道发挥作用,QE的影响会被减弱。

通胀预期传导渠道的基础在于央行若能改变公众的通胀预期,那么即使在零利率下,扩张性的货币政策仍然能够产生作用。克鲁格曼等(1998)[8]认为中央银行通过通货膨胀预期管理,可以降低实际利率。由于实际利率与实体经济中的总支出直接相关,实际利率下降会刺激投资和消费,从而促进经济增长。

美联储通过QE向市场传达政策信号:即未来利率水平会维持在低位。很多学者的研究结果肯定了信号渠道的存在。比如,Krishnamurthy& Vissing-Jorgensen(2011,西北大学凯洛格管理学院)[9]使用事件研究表明QE1的MBS购买对于降低抵押担保证券收益率、公司信用风险(公司债收益率)非常关键;但只购买国债的QE2对抵押担保证券(MBS)和公司债仍产生了显著影响,研究认为这种影响主要通过市场对未来联邦基金利率的下降预期实现。换言之,QE2对公司债券和MBS影响主要通过信号渠道。此外,Bauer & Rudebusch(2014,旧金山联储)的研究[10]也强调了QE具有重要的信号效应,会降低未来短期利率预期。

此外,也有文献认为QE还通过财政政策和汇率等渠道影响实体经济。从财政政策角度来看,QE使公众持有的有息政府债券减少,降低了政府的利息负担。从汇率渠道的角度来看,在开放经济条件下,一国通过实施量化宽松政策增加了该国的货币供给,有助于市场对该国货币产生贬值预期,进而提高本国出口商品的竞争力。

美联储去QE抬升了美国国债收益率。Smith & Davig(2017,堪萨斯城联储)[11]构建了一个模型,通过期限溢价将美联储的资产负债表与利率联系起来。结果发现美联储两年期资产负债表减少6750亿美元,相当于基金利率上调25个基点。肖卫国和兰晓梅(2017,武汉大学)[4]研究表明:美联储(未来)若通过直接抛售所持长期债券或者到期债券再投资方式进行“缩表”,将引起美国长期国债市场需求减少,收益率上行。

我们对于美联储QE和去QE的评估:显著影响美债收益趋势项

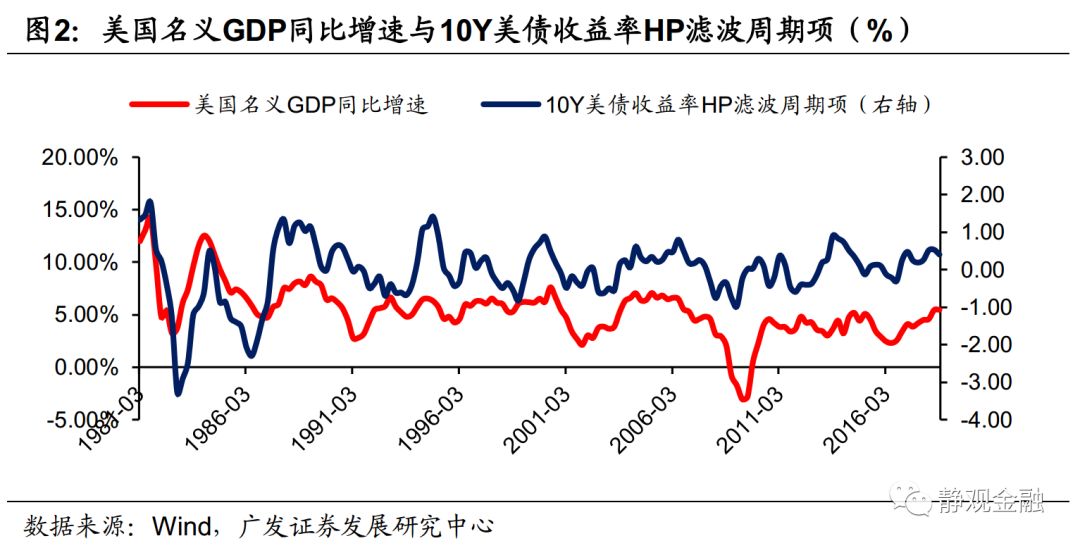

我们曾在报告《美债收益率究竟反映了什么?》(2017年6月23日)中指出美债收益率受到美国名义GDP增速和供需两个因素影响;并在报告《怎么看美债?》(2018年4月24日)中给出了关于美债收益率的估算模型。我们对10年期美债收益率进行HP滤波处理,其结果大致表明10年期美债收益率的周期项可由美国名义增长解释,但10年期美债收益率周期项经常领先于名义增长;金融危机后,10年期美债收益率的趋势项则与美联储扩表、缩表以及持有美债久期变化有关。

2009年至今美联储持有美债规模占美债总供给量比重与10年期美债收益率HP滤波趋势项相关度为-89.28%。启动QE之前,美联储持有美债占比仅为5%,2014年10月QE正式结束时该比值升至13.7%,缩表至今该比值又回落至10.2%。由此估算,此前扩表过程中美联储QE或令10年期美债收益率HP滤波趋势项被压低了约123BP;结束扩表以来(2014年11月至2019年1月)10年期美债收益率HP滤波趋势项或被抬升约51BP,其中缩表以来(2017年10月至2019年1月)10年期美债收益率HP滤波趋势项或被抬升约33BP。

2

美联储为何急于结束缩表?

美联储2019年1月议息会议纪要显示几乎所有官员都希望年内宣布停止缩表计划。这与我们年度展望《经济下行,货币转向,美债看好——2019年度海外宏观经济展望》中的观点(美联储或不晚于2019年3Q结束缩表)基本一致。往后看,我们认为美联储大概率年内结束缩表,甚至有望于明年重启扩表,三点理由:1、维持合理流动性;2、经济放缓阶段的有效货币政策;3、长期而言,量化宽松或已替代“外国投资者”成为压低长端美债收益率趋势项的重要力量。

美联储认为需要足够的超额准备金以维持合理流动性

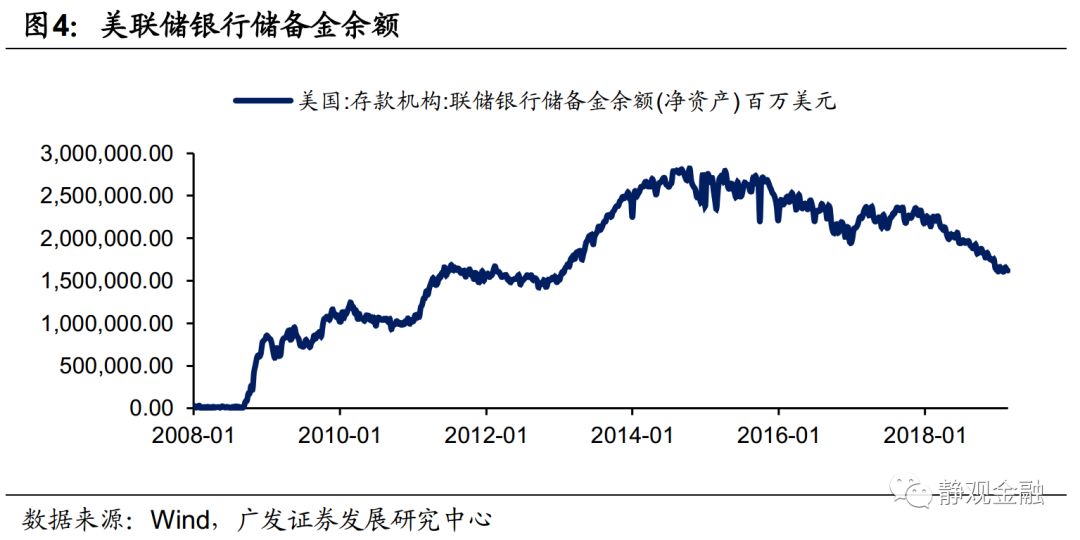

金融危机后,美联储启动QE购买各种债券的同时,并未导致“大水漫灌”的结果,而是利用银行储备金作为QE的蓄水池(该项是美联储资产负债表中的净资产项)。由于金融危机后银行储备金成为是美国基础货币的主要投放通道,因此自2014年10月美联储停止QE后,银行储备金规模就开始下滑。

截止目前,美联储银行储备金已由峰值2.82万亿美元降至1.61万亿美元。按照去年的速率,若今年仍保持缩表计划,则年底前银行储备金将下滑至1-1.1万亿美元之间。日前,美联储纽约联储主席威廉姆斯预计银行准备金最终将降至1万亿美元左右[13];美联储理事布雷纳德[14]及费城联储主席哈克[15]也有类似的观点。假定,美联储最终要保持该指标不低于1万亿美元,不仅意味着年内大概率结束缩表,甚至说明明年有可能重启扩表。

经济放缓阶段的有效货币政策

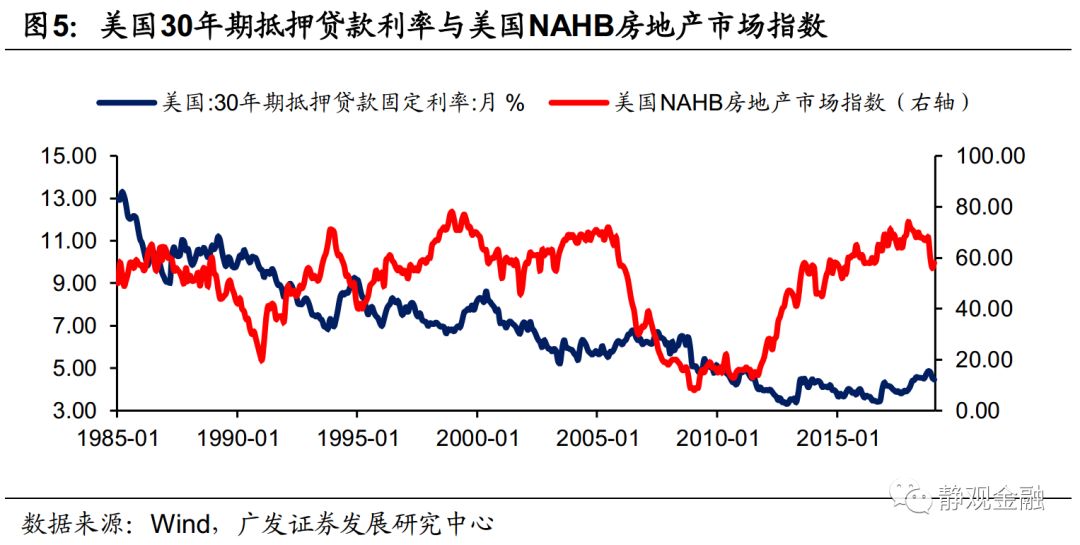

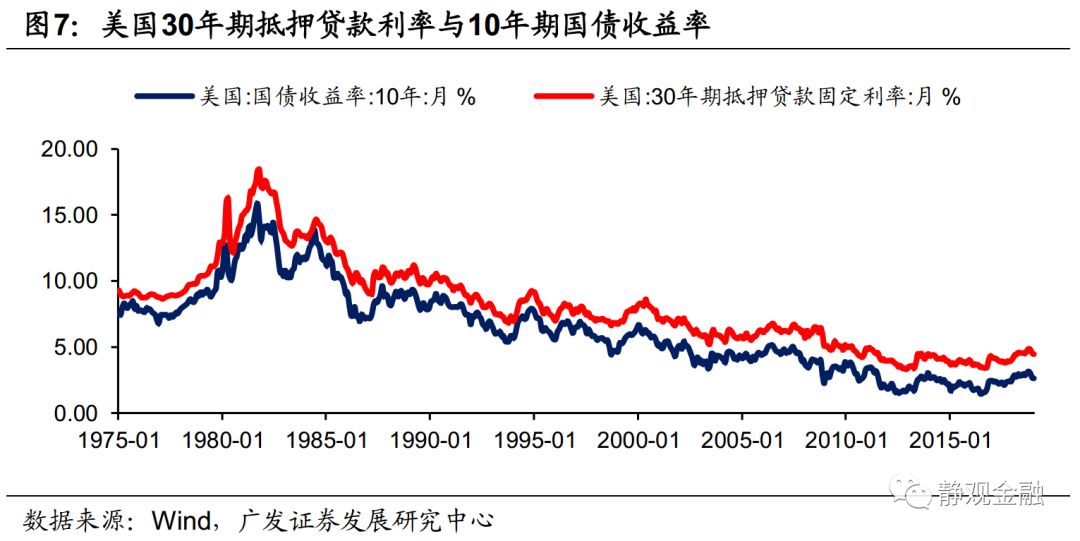

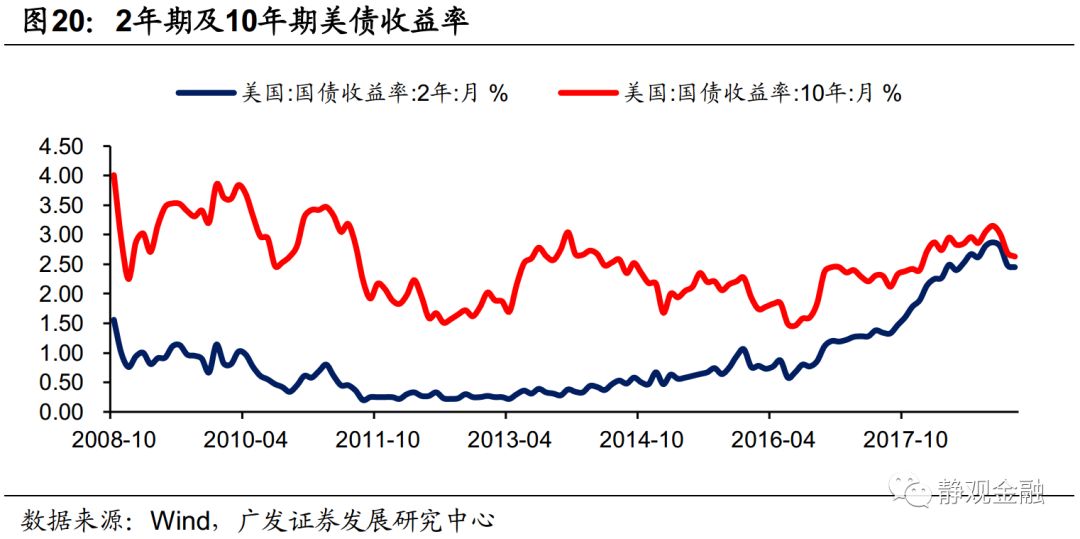

利率回升已致美国房地产景气度下滑。我们在2019年年度展望等多份报告中指出,2019年美国经济放缓的主因之一是地产景气度下滑,而地产景气度下滑的主因是2016年2H至2018年3Q美国抵押贷款利率中枢上升的累计效应。图7所示,美国30年期抵押贷款利率基本跟随10年期美债收益率走势,也即:美联储缩表也将直接或间接掣肘美国房地产市场。

尽管2018年4Q以来30年期抵押贷款利率已跟随10年期美债收益率回落,但这只是美国名义经济增速回落引发10年期美债收益率(HP滤波)周期项下行的结果,在缩表的背景下,10年期美债收益率(HP滤波)趋势项仍在回升。换言之,缩表减小了10年期美债收益率的应有自然降幅,若无缩表因素,目前10年期美债收益率或为2.32%,而非2.65%。一旦结束缩表甚至重新扩表,则大概率缓解地产景气下行风险,甚至令美国地产市场重拾景气。

此外,金融资产价格调整可能是美联储紧货币的另一顾虑。我们在报告《美股:导火索与灰犀牛》(2018年10月11日)中阐述了美债收益率上升对美股估值的约束是2018年2月和10月美股调整的主因。我们也在报告《除就业和通胀,FED还关注什么?》(2018年11月20日)中指出:尽管美联储的核心货币政策目标只有就业和通胀两条,但1985年以来美国利率周期与经济周期也偶有背离,且由此判断美国金融资产的大幅波动以及外围环境的不确定性也可能影响美联储货币政策节奏。

我们可以观察到,美联储2019年1月议息会议中删除了逐渐升息的说法[1]并给出年内有望结束缩表的信号。从时间点上看,除了与美国经济增长放缓一致外,或也与2018年4Q美股大幅调整有关。

全球外储总规模增速放缓,FED或无法大幅削减对美债需求

图9所示,上世纪80年代以来10年期美债收益率(HP滤波)趋势项始终保持中枢下移,这一趋势并不能用美国经济增长放缓解释。正如我们在前文中所提到的,美国名义GDP增速可以解释10年期美债收益率(HP滤波)周期项,而10年期美债收益率(HP滤波)趋势项需由市场供求解释。

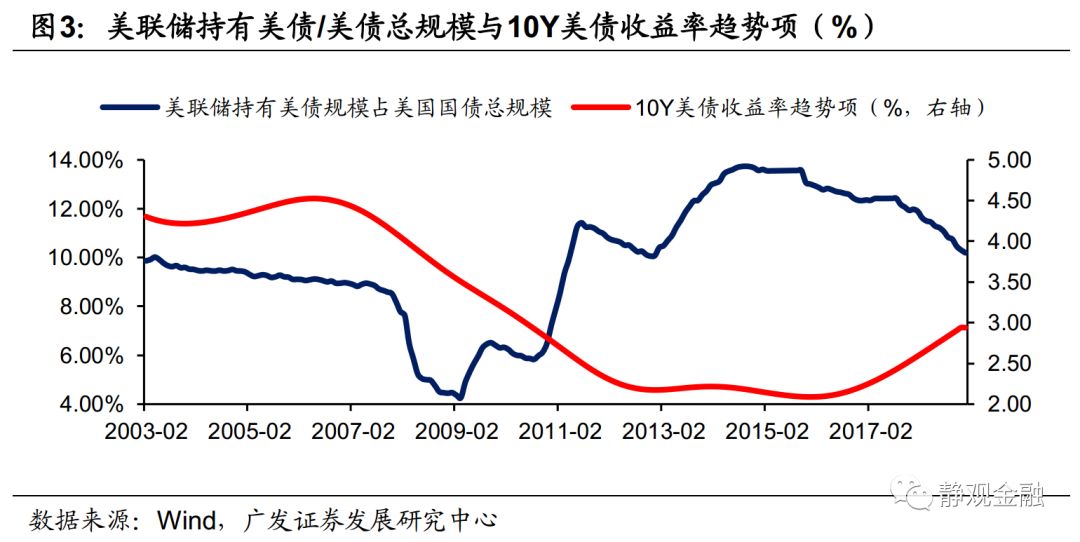

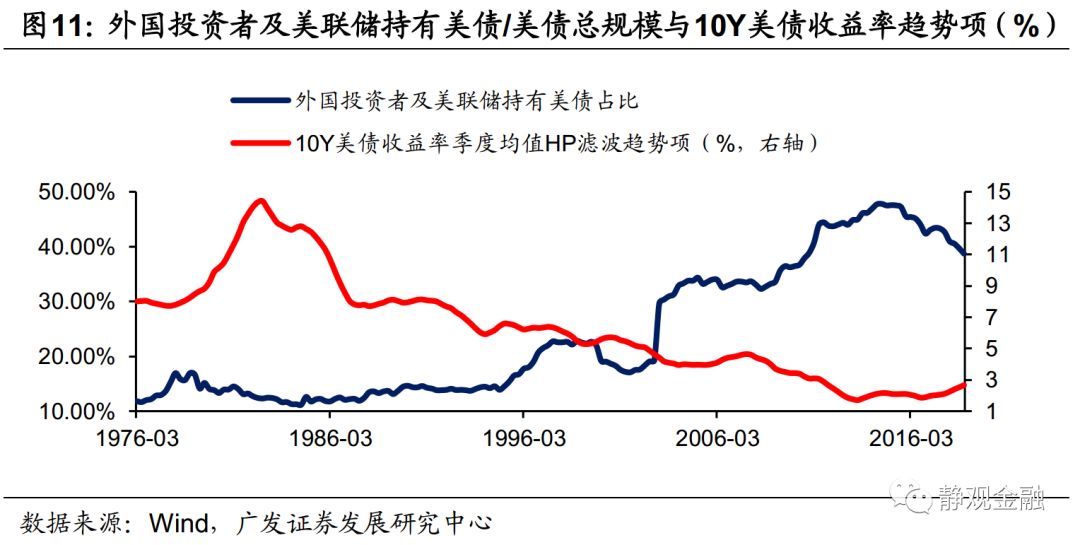

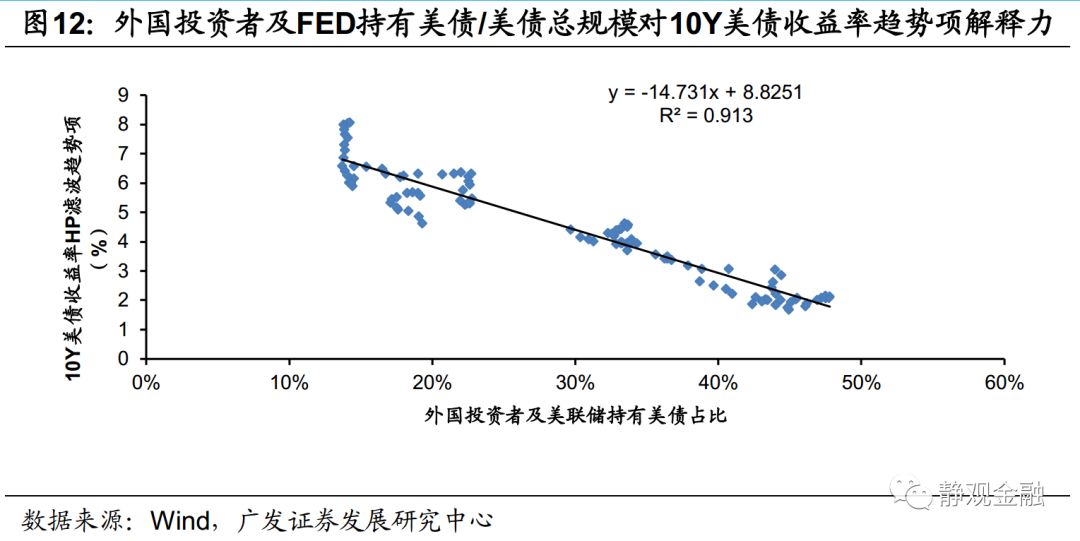

在美债供给不断增加的背景下,10年期美债收益率仍趋势向下只能被解释为需求更加强劲。前文所述,金融危机后这种力量主要来自美联储扩表,而金融危机前这一力量或来自外国投资者。若将这两个因素合并,如图11所示,1976年至今外国投资者及美联储持有美债之和占美国国债总规模比重对10年期美债收益率(HP滤波)趋势项解释力为71.1%,1990年至今该解释力则进一步增加至91.3%(对应图12)。即便是在金融危机后,外国投资者与美联储持有美债总规模占比对10年期美债收益率趋势项的解释力也高于美联储持有美债占比。由此,我们找到了美联储实施QE的长期背景:代替“外国投资者”成为稳定长端美债收益率趋势项的需求力量。

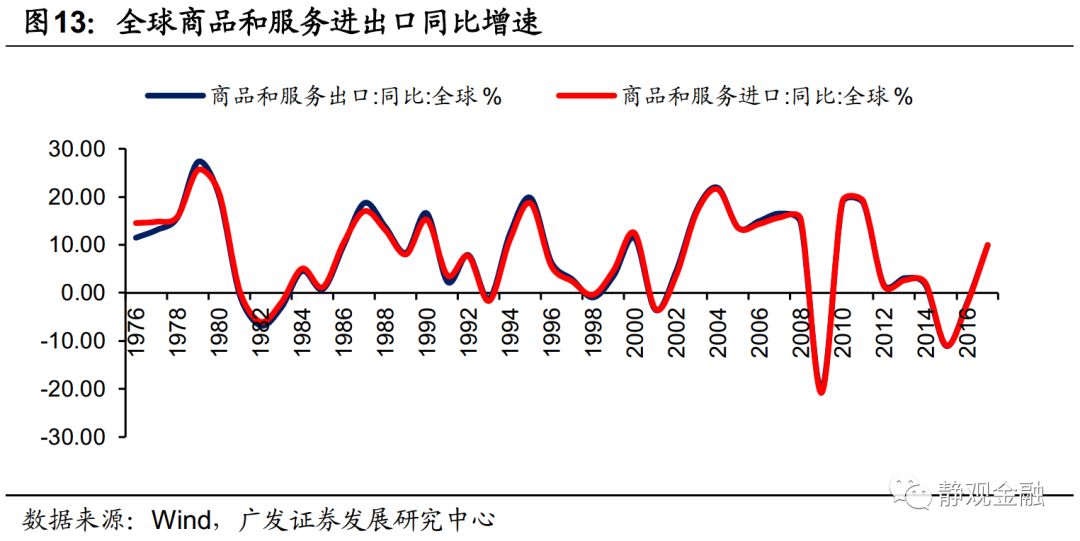

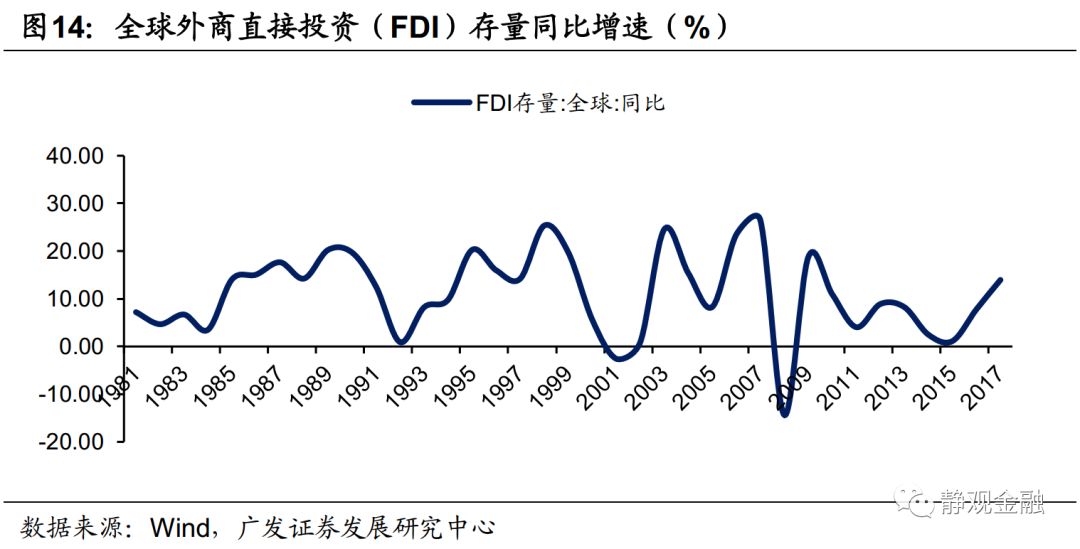

金融危机后,全球经贸及外国投资增速放缓,导致外国投资者持有美债占比触顶回落。金融危机后,全球商品及服务进、出口贸易增速均值均为5.1%,而1976年至2008年全球商品及服务的进、出口增速均值均为9.5%。金融危机后,全球外商直接投资同比增速均值为8.5%,1981年-2007年该指标均值为13.1%。金融危机后,全球经贸和跨境投资活跃度的下滑直接导致全球外储增速下降:危机前全球外储同比增速均值18.1%,其中已确认美元外储同比增速均值13.0%;危机后全球外储同比增速均值4.9%,其中已确认美元外储同比增速均值10.5%。受此影响,2011年后外国投资者持有美债同比增速大幅下滑,外国投资者持有美债占比也在2012年见顶。

由于80年代至2011年,外国投资者持有美债占比持续上升,推动长端美债收益率(HP滤波)趋势项保持下移态势,同时抬升了全球金融资产估值。一旦外国投资者持有美债占比下降长端美债收益率可能会进入回升趋势,也极有可能给全球金融资产带来系统性压力。在此背景下,美联储推出了第三轮QE。如果说美联储QE1和QE2的主要目的是降低美国实际利率、提振美国经济,那么QE3的目标可能是为了接替“外国投资者”成为稳定(压低)长端美债收益率趋势项的主要力量。假定没有QE3,10年期美债收益率趋势项或较当前高出约44BP。

假定上述逻辑成立,往后看,在看不到全球经贸和跨境投资活跃度上升的背景下,美联储仍将维持美债收益率趋势项保持低位以稳定全球金融系统。我们观察到2016年4Q以来叠加美联储缩表影响10年期美债收益率(HP滤波)趋势项已连续29个月回升,升幅约120BP。

与此同时,根据美国白宫2019年财政预算案[1],2019年财年美国财政赤字规模或将升至9840亿美元,占美国名义GDP比重或将升至4.7%。这意味着美国国债供给将继续增加,只要美联储不再QE,10年期美债收益率(HP滤波)趋势项就将继续回升。历史上,该指标回升最长周期为4年,出现在2003年8月-2007年7月。换言之,若历史规律有效,美联储有可能在明年4Q前重启扩表。

3

若货币政策继续转向,

美股是否仍然受益?

根据上述逻辑,我们预计美联储年内结束缩表为大概率,且不排除明年重新QE启动扩表的可能性。至于美联储货币政策调整对资产价格的影响,我们有两点看法:一是目前美国仍处于经济放缓期,美债仍是海外最佳投资标的之一;二是从1-3年的长期维度看,一旦美联储重新启动QE,美国房地产的吸引力或高于美股。

年内而言:经济仍在放缓,美股调整或未结束,但风险可控

我们在报告《从就业数据透视美国经济》中指出2018年4Q起美国经济或已放缓。我们维持年度展望的观点——受税改对经济拉动力减弱、地产景气度下滑等因素影响,预计美国年内经济增速或逐季放缓。经济放缓、货币政策转向期内,美债或仍是海外最佳投资标的之一。

由经济看美股,由于美股估值水平并不低,因此在经济放缓期美股很难再创新高,波动加剧、反复调整的概率反而更高。但我们也在年度展望中强调了目前美国居民部门杠杆率较低,经济不存在衰退(实际经济增速降至负数区间)风险,仅是周期性放缓。因此,只要美联储不再持续紧缩,预计美股的下行风险也相对可控。

1-3年长期维度:若再度QE,美国或迎“脱虚(股市)向实(地产)”

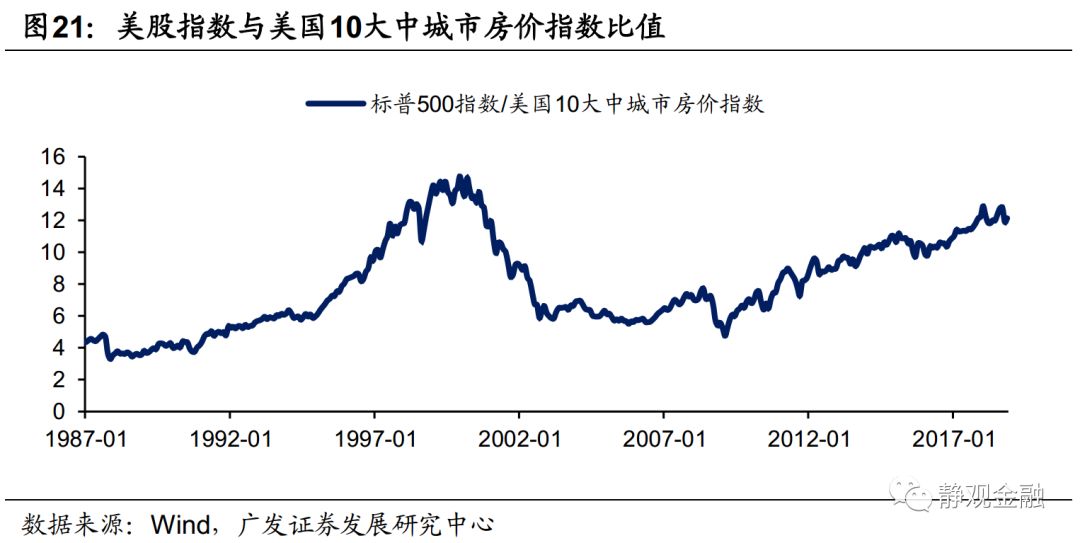

金融危机后的三轮QE对美国各类资产的影响并不相同。2008年11月的QE1以及2010年11月的QE2对美股、美国房价、CRB商品价格指数以及美债均产生了(至少阶段性)积极影响;但QE3期间美国各类资产出现分化。此外,金融危机后美股是美国最佳资产,若以标准普尔500指数和美国标普/CS10大中城市房价指数为参照系,2008年11月至2018年11月的10年间,美股涨幅是美国房价涨幅的5.4倍。

但往后看,若2020年中后期美联储再度扩表,新一轮QE下房地产或更为受益。理由有两点:

第一、美联储扩表本身是类降息操作,原则是会整体提振金融资产(包括房地产)估值,但美股估值仍偏高,受益空间或有限;

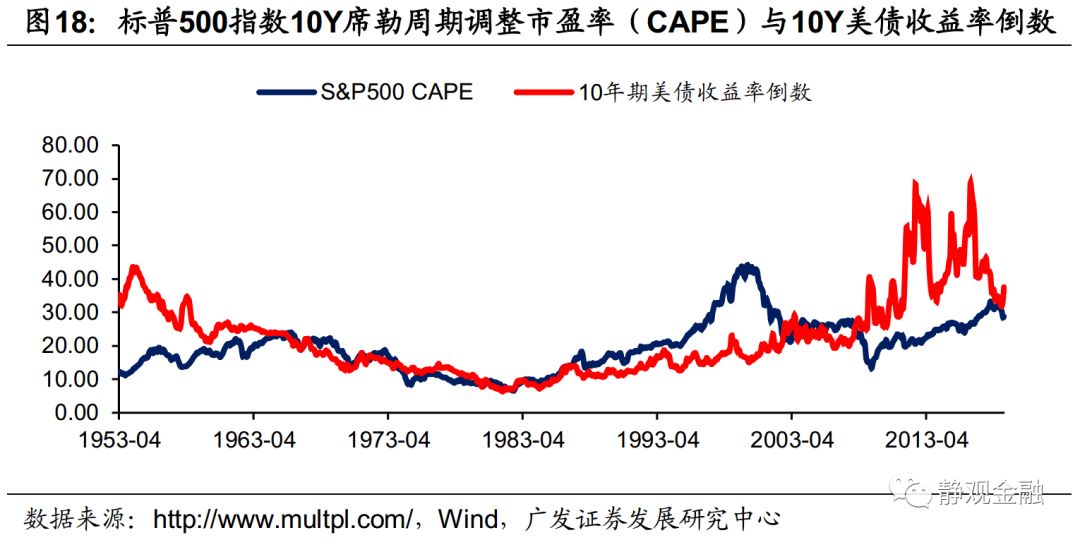

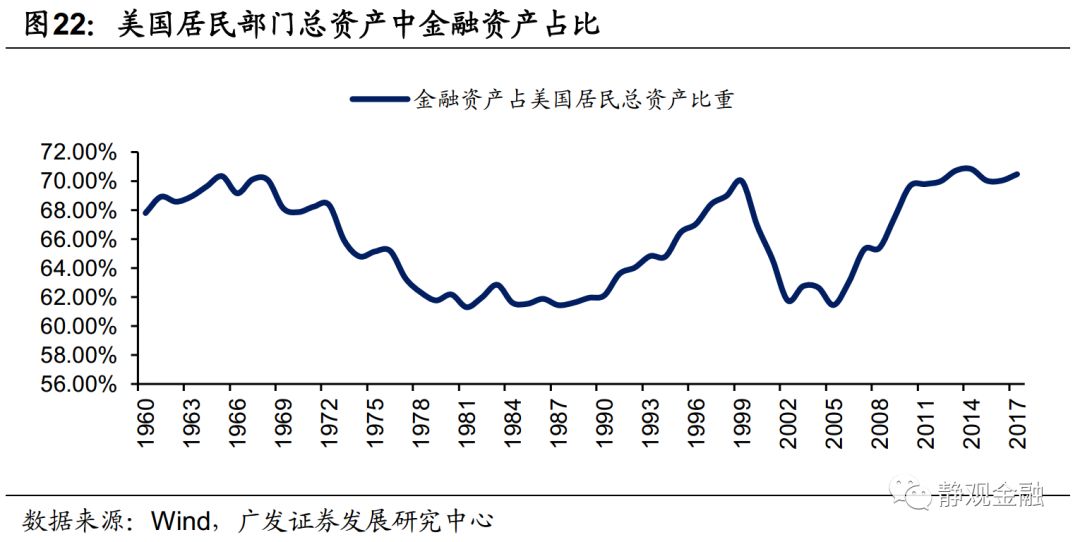

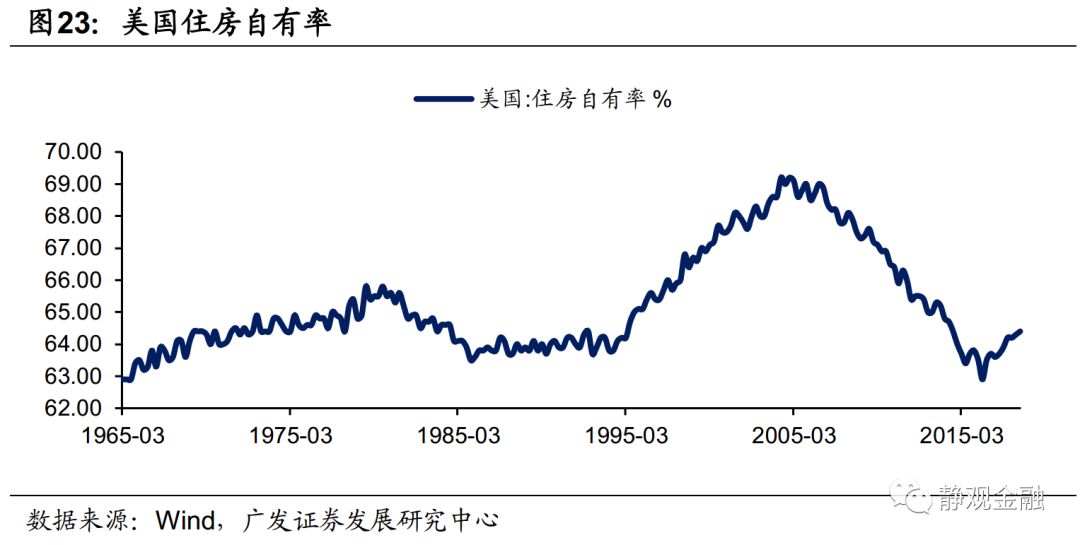

第二、我们观察到美股与美国房价指数的比值呈现长周期波动特征。图21所示,2018年以来美股与美国房价指数比值接近2000年的高点水平,与之对应的是目前美国居民部门持有的金融资产占比(图22)也处于历史极高水平。相反,目前美国住房自有率(图23)和居民杠杆率(图24)均为近20年的较低水平。换言之,若美联储再度放松货币政策,与美股相比,房地产或更具吸引力。

综上所述,我们仍看好2019年的美债走势,2020年后房地产则有望成为美国的高性价比资产。

此外,美联储加息、缩表令新兴市场承受了更高的无风险利率压力,也是2018年压制新兴市场权益资产的因素之一。年初以来,美联储态度不断转鸽,新兴市场的“紧箍咒”被解除,又成为新兴市场反弹的关键动力之一。但我们认为目前市场对美联储货币政策转向预期已经比较充分,该因素或难继续为新兴市场权益资产走势提供方向或者动能。往后看,新兴市场权益走势或将回归其经济基本面本身。

[1]https://www.federalreserve.gov/monetarypolicy/fomcminutes20190130.htm

[2]D’Amico S, King T B. Flowand stock effects of large-scale treasury purchases: Evidence on the importanceof local supply[J]. Journal of Financial Economics, 2013, 108(2): 425-448.

[3]Gagnon J , Raskin M ,Remache J , et al. Large-Scale Asset Purchases by the Federal Reserve: Did TheyWork?[J]. Social Science Electronic Publishing.

[4]Meaning J , Zhu F . The Impact of FederalReserve Asset Purchase Programmes: Another Twist[J]. Social Science ElectronicPublishing.

[5]Christensen J H E, Gillan J M. Does quantitative easing affectmarket liquidity?[C]. Federal Reserve Bank of San Francisco, 2018.

[6]Wong W, Biefang-Frisancho Mariscal I, Yao W, et al. Liquidity andCredit Risks in the UKs Financial Crisis. How QE Changed the Relationship[J].Economics Working Paper Series (1301), UWE, Bristol, 2013.

[7] Gagnon J E. Quantitative easing: Anunderappreciated success[J]. PIIE Policy Brief, 2016, 16.

[8]Krugman P R, Dominquez K M, Rogoff K. It‘sbaaack: Japan’s slump and the return of the liquidity trap[J]. Brookings Paperson Economic Activity, 1998, 1998(2): 137-205.

[9]Krishnamurthy A, Vissing-Jorgensen A. Theeffects of quantitative easing on interest rates: channels and implications forpolicy[R]. National Bureau of Economic Research, 2011.

[10]Bauer M, Rudebusch G. The signaling channelfor Federal Reserve bond purchases[J]. Working Paper, 2014, 10(3):233-289.

[11]Smith A L, Davig T. Forecasting the Stanceof Monetary Policy under Balance Sheet Adjustments[J]. Federal Reserve Bank ofKansas City, The Macro Bulletin, mai, 2017.

[12]肖卫国, 兰晓梅. 美联储货币政策正常化对中国经济的溢出效应[J]. 世界经济研究, 2017(12).

【本文来自微信公众号“扑克投资家”】

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)