观点:

2020年12月铜价冲高后陷入震荡,上涨动力不足,对于低库存、弱美元、强复苏的炒作随着多头资金部分离场而暂歇。中短期来看,宏观因素的影响仍占据主导,变异病毒引发的不安不容忽视,关注疫苗接种进度;弱势美元支撑较强,但短期或有技术性反弹。矿端供应偏紧之势难改,废铜供应相对宽松,精铜产出维持高位,而库存处于绝对低位,关注一季度累库节奏。电缆需求表现一般,空调和汽车尚有韧性,春节假期临近,需求有转淡倾向。因此,上下驱动都不强,铜价或高位盘整。仅供参考。

图1:沪铜指数走势 单位:元/吨

资料来源:文华财经,长安期货

图2:LME铜走势 单位:美元/吨

资料来源:文华财经,长安期货

一、警惕变异病毒传播及美元反弹

越来越多的地区检测出变异病毒,引发市场不安情绪;同时,各地均有条不紊开始接种疫苗,利多与利空并存,相对来说利空达成共识后影响会更显著。特朗普签署了总额2.3万亿美元的经济刺激法案,包含9000亿美元的疫情纾困计划,鉴于当前经济的脆弱性,宽松政策有望持续。中欧领导人共同宣布如期完成中欧投资协定谈判,贸易前景向好。12月美元指数延续弱势,一度跌至90下方,虽然中期跌势未改,但短期有技术性反弹的可能,一旦美元指数出现反弹,美股上涨基础不牢,恐将引起市场恐慌,拖累铜价。中国2020年12月制造业PMI环比回落0.2个百分点至51.9%,其中原材料库存指数持平,而新订单指数回落0.3个百分点,总体下滑幅度不大,还处于相对高位上,利空影响有限。

二、铜矿供应仍偏紧,而废铜供应宽松

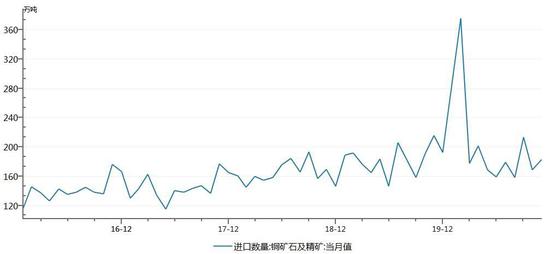

2020年11月中国铜矿石及精矿进口量183.09万吨,环比增加8.3%,同比减少15.1%,从智利和秘鲁进口量回升,而从澳大利亚进口量下滑明显,是2017年1月以来最低月度进口量,两国紧张的国际贸易关系或是该进口量缩减的主要原因。前11个月铜矿累计进口量1988.07万吨,同比略减0.9%。12月以来,铜矿供应略偏紧的格局并没有改变,冶炼厂加工费持续维持在50美元/吨下方,年末CSPT小组敲定2021年一季度TC/RC地板价为53美元/吨和5.3美分/磅,较2020年四季度下降了5美元/吨及0.5美元/磅。五矿集团旗下秘鲁Las Bambas铜矿受当地居民封锁道路而影响产出,铜矿供应受到影响。春节前矿端供应偏紧态势或延续,对铜价有一定支撑。

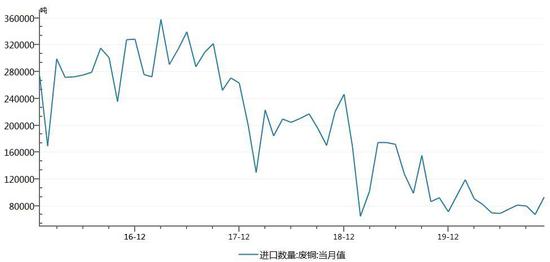

11月废铜进口量9.32万吨,环比大增38.9%。河南限产解除,1月废铜加工企业恢复生产。上周精废价差继续扩大,废铜供应相对宽松,库存水平偏高。2021年废铜进口批文制度退出,再生铜能否快速补上缺口存在疑问。

图3:铜矿石及精矿进口量 单位:万吨

资料来源:WIND,长安期货

图4:废铜进口量 单位:吨

资料来源:WIND,长安期货

三、精铜产出高位,而库存偏低

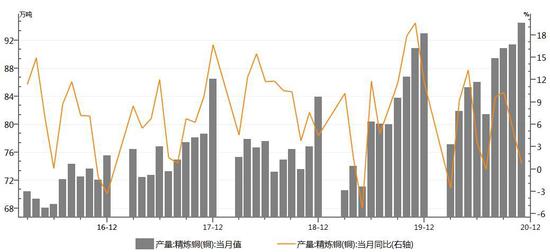

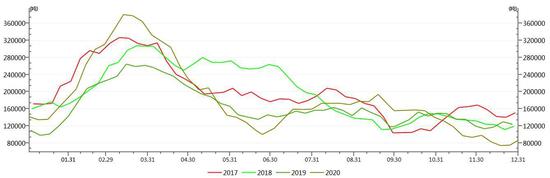

中国11月精炼铜产量94.5万吨,连续第四个月增长,刷新纪录高位,同比增长0.7%;前11个月累计产量942.2万吨,累计同比增长5.7%。12月北方新增产能继续释放,预计产量仍将保持高位。随着国内产出的不断增长,进口量下滑明显。11月精炼铜进口量35.09万吨,环比减少19.7%。库存来看,12月下旬上期所铜库存止跌,月底时达到86679吨,相较于月中74222吨增加了12457吨,但仍处于绝对低位。12月以来,LME铜库存加速下降,12月底降至107950吨,相较于月初减少了4万吨左右,当前也处于相对低位上。前期铜库存的持续下降与制造业原材料低位相对应,11月以来铜价大幅拉升,随着原材料库存指数的回升,铜价或仍有上涨空间,关注一季度累库节奏。

图5:中国精炼铜产量 单位:万吨

资料来源:WIND,长安期货

图6:上期所铜库存 单位:吨

资料来源:WIND,长安期货

四、电缆需求提振有限

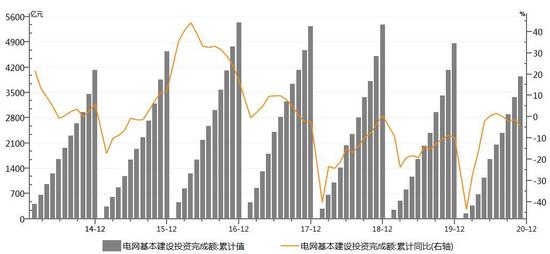

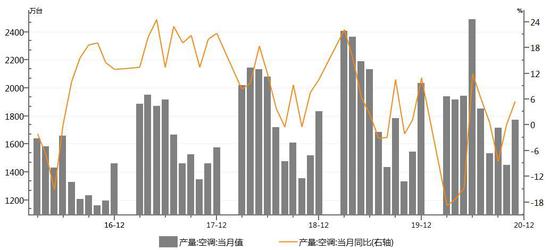

终端需求来看,2020年前11个月电网基本建设投资完成额3942亿元,累计同比下降4.2%,电网投资高峰已过。据SMM,12月电线电缆企业开工率为91.02%,环比减少5.81个百分点,同比减少0.02个百分点。12月至年末国网订单并无增多,招投标项目金额都较小,电缆端对铜需求的带动有限。11月空调产量1771.6万台,同比增加5.5%;1-11月累计产量18929万台,累计同比降速收窄至8.8%。11月空调出口211万台,低于前三年同期水平,外需尚弱。2020年11月我国汽车市场产销继续保持较高速度增长,其中新能源汽车市场表现突出,当月销量同比增长超过1倍,累计销量同比增速由负转正。随着春节临近,下游需求有转淡倾向。

图7:电网基本建设投资完成额 单位:亿元

资料来源:WIND,长安期货

图8:空调产量 单位:万台

资料来源:WIND,长安期货

五、行情展望

综上所述,宏观层面上变异病毒传播与美元技术性反弹需求不利于铜价反弹,而宽松的货币和财政政策对铜价仍有支撑。矿端供应仍偏紧,精铜库存处于低位,企业备货较积极,利多铜价;而年末电缆需求表现一般,空调和汽车消费尚可,需求端带动作用有限。短期铜价或高位震荡为主。关注前期高位59600附近的压力,下方关注56000的支撑,预计调整幅度有限。

长安期货 屈亚娟

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)