摘要:

坑口煤价亦在5月末实现了见底回升,动力煤价格重心进入上行节奏。随着电厂为对应峰度夏主动补库,需求进入平稳释放期。此外考虑到7-8月的旺季来临,今夏气温在厄尔尼诺现象下大概率偏高,来水在去年高基数下亦大概率偏枯,预计未来三个月动力煤现货价格维持相对强势。

市场供求结构能否真正改善的决定性因素在于供应的减量。目前随着市场价格的下跌触及成本线之后,以及各地因为一票、反腐等事项的检查来看,产地产量环比确实出现了一定程度的下降,但从同比数据来看,由于2019年新增产能较多,因此短期供给逻辑仍然需要验证。

期货方面,由于第一轮现货及期货反弹完成后,获利盘进入回吐阶段。整体六月期货价格进入宽幅区间震荡,等待供需逻辑验证后进入下一阶段的价格运行。

1、五月份行情回顾

动力煤港五月价格上涨幅度逐步提速,CCI5500动力煤指数其中出现单周上涨52元/吨至543元/吨,连续4天涨幅超过10元/吨,单周上涨11%,这对于波动相对较小的动力煤来说,上涨的速度之快历史罕见,全月即已从469元/吨的底部反弹16%。低港口调入量叠加日耗快速底部启动,导致环渤海港口和电厂的库存不断下降.其中电厂月底日耗维持同期的历史高位,大秦线检修叠加近期两会期间供给监管较严等因素,支撑了港口煤价的超预期上涨。

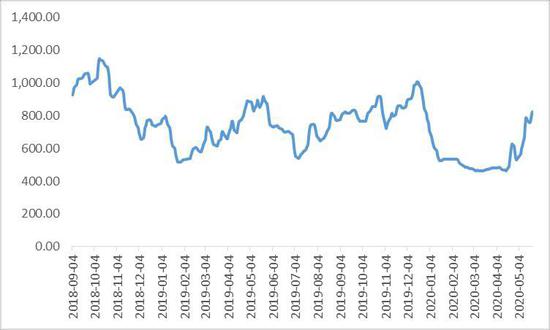

基差方面,月初基差一度扩大至50元/吨上方,伴随最后两周现货价格快速补涨,而期货主力09价格出现一定回调,基差则进入小幅贴水状态.现货快速补涨主要驱动为估值的修复,期货则处于高位宽幅震荡等待新的上涨驱动.

图1:CCI基差

资料来源:Wind,海证期货研究所

2、供应端:供给紧缺有所放缓

生产方面,4月份,全国原煤产量32212万吨,同比增长6.0%。1-4月份全国原煤产量115244万吨,同比增长1.3%。国内主要生产区煤矿产量较为充足,产量恢复速度相对较快。四月以来,国内煤价持续下行,且陕蒙地区严查“一票煤”,造成部分小型煤矿销售困难而主动减产,但国有大型煤矿影响较小,产地煤炭产量仍维持高位运行。近期煤价持续下行且煤矿产量依旧维持高位,政府调控预期增强,鄂尔多斯市能源局发布《关于遏制煤矿超能力生产规范企业生产行为的通知》,要求煤矿月产量不得超过月均计划的100%且不得超过生产能力的1/10,无月度计划的煤矿月产量不得超过生产能力的1/12。该政策配合煤管票管控趋严或将促进内蒙地区煤炭供应缩紧,但陕西、山西煤矿是否配合同步减产仍需进一步观察。

在港口的供应端,因为矿方因为两会期间安全生产要求降低负荷,叠加大秦线仍在检修的进程中,调入虽在发运利润的刺激下有所恢复,但是整体维持较低的水平。调入维持持续低位,北方四港近1个月维持每天18万吨的去库速度。伴随月底调入量逐步恢复,坑口价格开始上行,供给边际改善逐步显现,下游电厂的采购力度在日耗的恢复,采购需求将保持平稳释放,对现货价格构成强有力的支撑

图2:中国原煤主产地月度产量

资料来源:国家统计局,海证期货研究所

进出口方面,2020年4月中国煤及褐煤进口量增长,2020年4月中国煤及褐煤进口量为3094.8万吨,同比增长22.3%。整体进口量维持相对高位,其主要驱动依旧维持全球动力煤运行弱势,国内外动力煤依旧具备较大价格优势.

细分国别方面,中澳贸易摩擦有所升级,焦煤及动力煤进口限制预期明显提升。据中国官方指出,中国将4家澳大利亚牛肉出口商列入禁止名单。另外,自2020年5月19日起,我国将正式对原产于澳大利亚的大麦产品收取高达73.6%的费用,为期5年。在与澳大利亚保持紧密联系的同时,中国正试图扩大从其他生产国进口煤炭,此次进口限制不失为摆脱对澳洲煤炭过度依赖的一次良机。

俄罗斯被认为是最佳来源。尽管不是世界上最大的煤炭生产国和出口国,但俄罗斯似乎仍在继续提高煤炭出口的战略目标。海关数据显示,2019年中国从俄罗斯进口了3224万吨煤炭,占中国总量的10.75%。今年1-3月,俄煤进口煤823.7万吨,同比上涨13.8%。

3、需求端:电厂日耗回升 预期逐步转强

电力,其中据国家电网数据,5月前20日用电量同比增5.2%,叠加水电相对弱势导致火电需求大增。日耗再3月下旬已经开始回正,工业企业用电相对强势叠加5月气温回升导致需求在5月份大幅提升。季节性上来看,今年需求类似18年,5月份逆季节性大增,6月份可能出现回落,但接近旺季时间点,需求环比回落幅度相对有限。

从高频数据来看,进入五月之后,日耗逐步爬升,出现类似2018年一般的淡季需求提前释放的状况.导致整体电厂库存出现被动去库,电厂主动采购积极性被点燃.前期锁定的低价远期标则出现悔单迹象.进一步加剧电厂对于库存的担忧.虽然临近月情绪有所缓解,但是电厂采购需求在旺季前依旧将平缓释放。

按照中国天气网预测,六月份全国大部分地区气温较常年偏高1~2℃,维持南方同比气温偏高的格局。与此同时,水电偏枯的特征还在进一步深化,近期三峡出库水流量同比降幅已经高达50%,这导致电力供应更加依赖起到备用调峰作用的火电。因此需求对于现货价格支撑预期依旧较为明显。

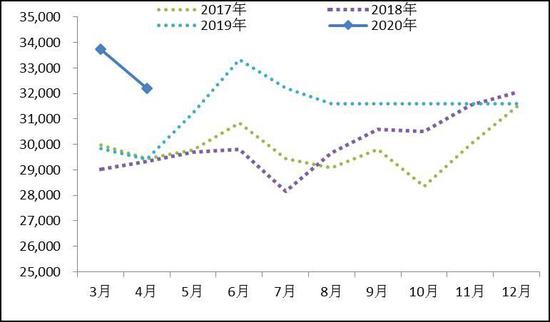

图4:6大电厂库存

资料来源:Wind,海证期货研究所

图5:6大电厂煤炭库存可用天数

资料来源:Wind,海证期货研究所

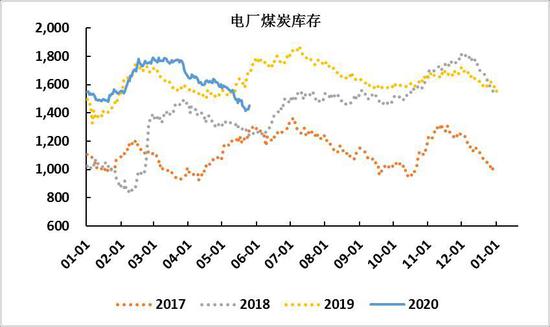

4、库存端:北港再度进入低库存状态

北港方面,近期北港调入虽然有所增加,但量并不明显,约10万吨/天;但是同期在下游采购积极性较大以及期货交割装船的情况下,吞吐下水量较大,库存继续回落。截至5月22日,北港合计库存(除华电曹妃甸外)为1909万吨,比上周减少214万吨。长江口库存维持平稳:近期价格快速上涨,贸易商惜售,贸易商出货意愿明显降低,库存维持平稳。截至5月22日,长江口七大主要港口合计库存520万吨,比上周增加1万吨。

以社会库存的角度来看,市场目前供给依旧偏紧,但临近月底捂盘惜售情绪明显缓解,伴随港口掉入量持续恢复,北港下月将进入累库阶段,从历史数据来看,北港累库状态价格均以弱势运行为主。考虑到目前实际库存水平变低来及下游偏强需求预期来看,对于现货价格将形成弱支撑.

图6:北方港口库存

资料来源:Wind,海证期货研究所

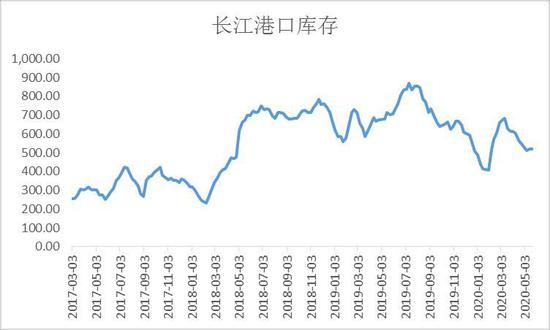

图7:长江口煤炭库存

资料来源:Wind,海证期货研究所

5、运输端:船东心态转好 运费起稳回升

电厂去库存速度较快的情况下,采购积极性明显提高,货盘集中释放。此外,由于北港集中采购较为集中,锚地船只快速激增,出现了一定的压港滞期,运力锁定。此外,砂石进入基建开工旺季中,运输需求相对平稳,与煤炭需求形成共振效应。近期沿海煤炭海运市场在多重因素的共同提振下,继续维持强势。江运费方面,目前长江口到九江1万吨船运费15元/吨左右,到城陵矶1万吨船运费20元/吨左右,到湖北宜昌5000吨船32元/吨左右。

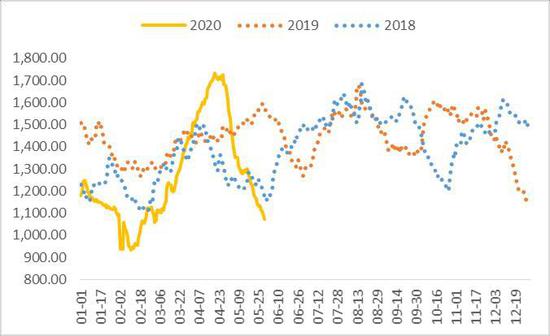

图8:CBCFI煤炭综合指数

资料来源:Wind,海证期货研究所

6、行情小结

坑口煤价亦在本周实现了见底回升,动力煤价格重心进入上行节奏。随着电厂为对应峰度夏主动补库,需求进入平稳释放期。此外考虑到7-8月的旺季来临,今夏气温在厄尔尼诺现象下大概率偏高,来水在去年高基数下亦大概率偏枯,预计未来三个月动力煤现货价格维持相对强势。

市场供求结构能否真正改善的决定性因素在于供应的减量。目前随着市场价格的下跌触及成本线之后,以及各地因为一票、反腐等事项的检查来看,产地产量环比确实出现了一定程度的下降,但从同比数据来看,由于2019年新增产能较多,因此短期供给逻辑仍然需要验证。

期货方面,由于第一轮现货及期货反弹完成后,获利盘进入回吐阶段。整体六月期货价格进入宽幅区间震荡,等待供需逻辑验证后进入下一阶段的价格运行。

(2)风险提示

海外疫情发展持续恶化,导致未来第二产业需求增量不及预期.进口量持续超预期,同煤事件导致煤矿安全检查力度加强。

海证期货 蒋海辉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)