主要结论

2020年一季度,双焦市场受到新冠肺炎疫情影响较大。从供需层面分析,疫情防控期间,焦炭整体供应收紧而下游需求有支撑,伴随原料供应恢复正常,焦企在高利润调动下生产积极性充足,焦炭供应恢复宽松,价格高位回落。目前焦炭现货价格已至部分企业盈亏平衡附近,原料端让利空间不大,若钢厂再度执行提降,则将触发焦企限产报价机制,进而对价格形成一定支撑。短期来看钢厂提产对需求也有一定提振效果,中期我们认为黑色板块仍面临一定回调压力,操作建议短多长空。

2020年一季度,整体煤炭供给维持偏紧格局,春节法定假期提前,叠加疫情爆发带来的复工推迟,煤矿整体生产节奏被放缓。蒙古由于疫情防控需要关闭中蒙货运通关口岸,导致外煤供应也有收紧。二季度,国内煤矿产量稳步释放,外煤补充也是时间问题,而另一方面,海外疫情错位于国内延迟爆发,这对于国际焦煤需求将形成一定打压造成国际焦煤价格走弱,预计焦煤期货盘面偏弱运行为主,操作建议逢高做空。

一、焦炭焦煤期货行情回顾

2020年一季度,焦炭期货价格整体呈现宽幅震荡走势。一月初,焦炭期货主力合约整体呈现震荡重心小幅向下移走势,一月下旬,新型冠状病毒疫情自武汉爆发,随机春节假期,全国进入隔离战疫期,由于前期新冠疫情扩散速度较快,处于防疫考虑,国务院延长春节法定假期,高校延迟开学,工厂延迟复工,大部分经济生产活动暂时暂停。受到疫情恐慌情绪影响,节后期货市场首个交易日黑色系盘面集体低开,但从基本面来看,焦炭供需均受到影响。供给端由于煤矿放假停产,导致企业被动消耗库存,放缓生产节奏,需求端,由于全国道路,尤其跨省运输有明显困难,导致成品运输不畅,钢厂消耗库存,在供需两端同时下滑的支撑下,焦炭在黑色板块中表现出一定的抗跌性。盘面来看,主力合约调控地后低位出现一波强势反弹。而从二月中旬开始,全国除湖北省以外疫情逐步得到控制,新增确诊人数连续出现下滑,部分企业着手复工生产,市场恐慌情绪得到一定程度缓解。黑色板块整体进入预期与基本面相博弈的逻辑。焦炭期货主力合约呈现宽幅震荡格局。截至3月20日,焦炭期货主力合约2005报收1786元/吨,较年初下跌82元/吨,跌幅4.39%。

2020年一季度,焦煤期货主力合约呈现前低后高,重心上移走势。一月初由于临近农历年末,部分煤矿提前进行停产放假,导致整体供应收缩,焦煤期货震荡偏强运行。春节期间,受到新冠疫情扩散的影响,长假后首个交易日焦煤期货主力合约跟随黑色板块一起大幅低开,但从基本面来看,焦企及钢厂生产处在稳中有升的状态,而煤矿方面,由于前期停产,而疫情控制下迟迟不得开工,导致2月整体煤炭供应仍维持紧张格局。因此焦煤期货主力合约低位出现强势反弹并超过节前价格水平。3月,国内煤矿及洗煤厂开工逐步恢复,蒙煤通关虽短期未放开,但国内产能恢复对供给端形成有力补充,焦煤期货价格高位出现回落。截至3月20日,焦煤期货主力合约2005报收1254.5元/吨,较年初上涨78元/吨,涨幅6.63%。

图:焦炭指数价格走势(单位:元/吨)

数据来源:文华财经、国信期货

图:焦煤指数价格走势(单位:元/吨)

数据来源:文华财经、国信期货

二、炼焦煤市场分析

2.1 焦煤现货价格冲高回落

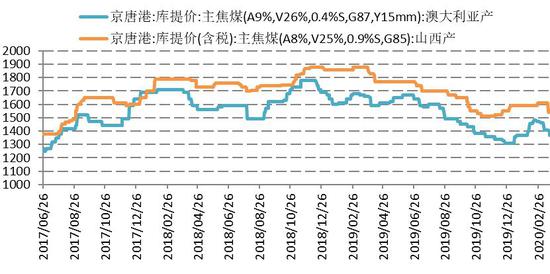

2020年一季度,焦煤现货价格冲高回落。今年农历春节较往年有所提前,一月中旬开始已经有煤矿停产放假,而国内产能释放暂缓,导致现货价格走强。疫情期间煤矿停工时间延长加强了价格上行驱动。而从2月中下旬开始,伴随湖北省以外地区疫情逐步控制,煤矿产能逐步恢复,现货价格高位出现回落。截至3月20日,京唐港主焦煤(A9%,V26%,0.4%S,G87,Y15mm)澳大利亚产库提价1370元/吨,较年初上涨60元/吨。京唐港主焦煤(A8%,V25%,0.9%S,G85)山西产库提价1540元/吨,较年初下跌50元/吨。

图:港口焦煤现货价格(单位:元/吨)

数据来源:WIND、国信期货

2.2 一季度原煤整体供应偏紧

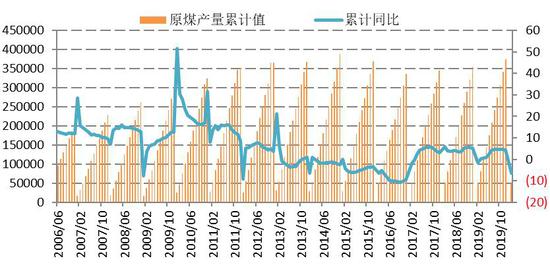

国家统计局公布数据显示,2020年1-2月,全国原煤累计产量48902.6万吨,同比减少6.3%。2020年一季度,一方面由于春节提前,煤矿放假提前,另一方面,由于新冠疫情影响,导致工人到岗困难煤矿复工延迟,整体煤炭供应维持偏紧格局,前两月煤炭产量同比下滑明显。三月开始,伴随煤矿及洗煤厂陆续复工,原煤产量稳中有升。而二季度在缺少季节性影响以及国内疫情总体可控的宏观背景下,预计煤炭产量释放将逐步趋于宽松。焦煤供需格局有转化之势。

图:原煤产量及同比(单位:万吨,%)

数据来源:WIND、国信期货

2.3 焦煤港口库存先降后升

年初,新一年进口额度放开,各港口通关较前期顺畅,港口焦煤库存出现回落,但伴随新冠疫情来袭,道路运输停滞或不同程度被限制,导致港口发运困难,库存累积。3月伴随国内焦煤产量释放加快,澳煤到港量亦有增加,而港口通关限制仍较为严格,导致库存进一步累积。截至3月20日,京唐港、日照港、连云港三港口焦煤库存523万吨,较年初增长42万吨。而伴随国内疫情得到基本控制,我们看到海外疫情呈现扩散爆发之势,预计海外疫情将影响国际焦煤需求,进而导致港口方面库存压力增大。

图:主要港口焦煤库存量(单位:万吨)

数据来源:WIND、国信期货

2.4 焦企原料库存探底回升

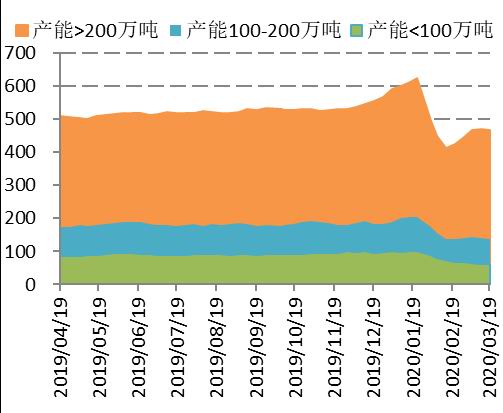

从下游需求来看,春节前焦企对原料进行一定的备库,主动增加厂内焦煤库存,带动需求走强。而临近春节爆发的新冠疫情将补库进程打乱,节后焦企正常逐步恢复生产,但由于煤矿方面仍处在停产期间,导致采购困难,焦企只能被动消耗库存,进而被动放缓开工节奏。而伴随煤矿复工进行推进,焦企焦煤库存从低位出现一波明显回升。目前焦企焦煤库存处在合理偏低位置,但由于焦企自身利润被严重压缩,导致采购积极性不佳,对焦煤需求形成一定压制。截至3月20日,100家独立样本独立焦企焦煤库存666.05万吨,较年初下滑213.83万吨。

图:独立焦化厂分类别库存(单位:万吨)

数据来源:WIND、国信期货

图:独立焦化厂总库存(单位:天)

数据来源:WIND、国信期货

2.5 钢厂焦煤库存走势类焦企

钢厂方面,焦煤库存走势与焦企焦煤库存走势类似,都经历了一波探底回升的过程。疫情期间,钢厂补库困难,被动消耗库存,煤矿及洗煤厂恢复生产之后,钢厂焦煤库存低位开始反弹。目前钢厂原料库存水平合理,整体维持按需采购为主。截至3月20日,全国100家样本钢厂焦煤库存851.82万吨,较年初减少32,78万吨,基本回到节前库存水平。

图:钢厂焦煤库存可用天数(单位:天)

数据来源:WIND、国信期货

三、焦炭市场基本面分析

3.1 焦炭现货先升后降

2020年一季度,焦炭现货价格整体呈现前高后低的走势。前两月,受到疫情防控影响,道路运输受到限制,尤其跨省运输更加困难,焦炭现货价格高位运行,而伴随焦企原料补充,生产恢复,供需格局转变,价格高位出现回落。截至3月20日,天津港准一级冶金焦(A<12.5%,<0.7%S,CSR>60%,Mt8%)报1850元/吨,较年初下跌200元/吨;唐山一级冶金焦(A<12.5%,S<0.7%,Mt<8%,M25>90%,CSR>58%)报1750元/吨,较年初下跌200元/吨

图:天津港:平仓价(含税):准一级冶金焦(单位:元/吨)

数据来源:WIND、国信期货

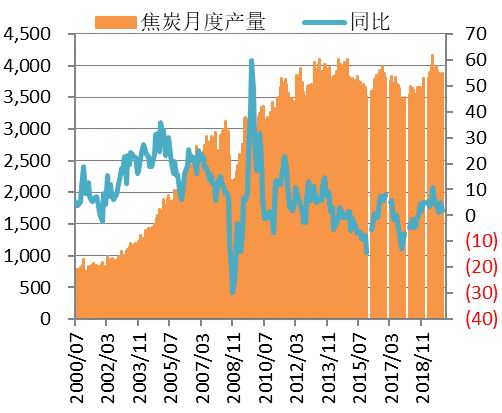

3.2 焦炭产量同比下滑明显

近日,国家统计局公布数据显示,2020年1-2月,全国焦炭累计产量7064.1万吨,同比下滑5.5%。

供应端来看,焦炭产量也受到了较大影响。疫情期间,煤矿停产,原料发运困难,焦企被动消耗厂内库存,开工持续下滑,导致1-2月焦炭累计产量出现明显下降。而伴随原料供应恢复,我们看到焦企开工率低位连续反弹,焦炭供应稳中有增。预计二季度焦炭整体供应将有回升。

图:焦炭月度产量及同比增长(单位:万吨,%)

数据来源:WIND、国信期货

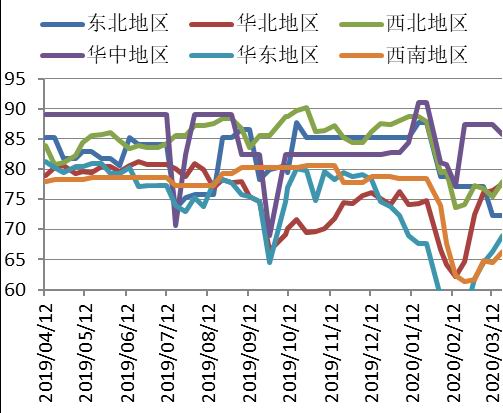

图:焦企开工率分地区(单位:%)

数据来源:WIND、国信期货

3.3 焦企库存累积,现货价遭遇连降

从季节性角度分析,每年春节期间是焦企焦炭库存累积期,节后伴随开工及运输恢复,焦企焦炭库存高位出现回落。而今年的新冠疫情使得整体库存拐点后移,疫情期间,道路运输困难,焦企虽然被动减产,但成品销售不畅,导致库存持续积压。二月中下旬开始,疫情逐步得到控制,道路封阻解除,焦企焦炭库存高位出现回落。而由于焦企生产节奏加快,下游采购股放缓,三月中旬开始我们再一次看到焦企库存的累积。焦企库存累积意味着与钢厂博弈中话语权削弱,现货价格连续提降,目前已至盈亏平衡附近。

图:焦企焦炭库存(单位:万吨)

数据来源:WIND、国信期货

3.4 钢厂焦炭库存水平合理,按需采购为主

钢厂方面,与焦企焦炭库存走势出现分化,由于运输不畅,焦企库存累积,而钢厂则被动消耗库存,导致前期钢厂焦炭库存出现明显下滑,随后运力恢复,钢厂低位进行补库存,从目前库存水平来看,截至3月20日,全国110家样本钢厂焦炭库存485.09万吨,较年初相比下滑5.9万吨,基本持平,钢厂焦炭库存水平合理,目前维持按需采购策略为主。

图:大众型钢厂平均库存可用天数(单位:天)

数据来源:WIND、国信期货

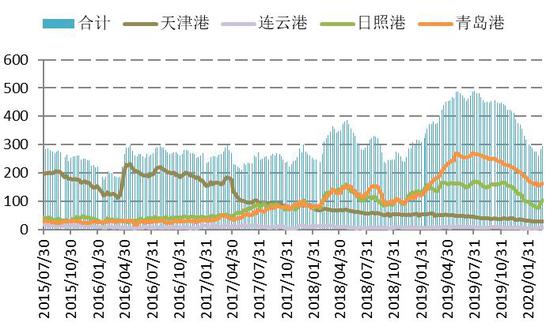

港口方面,焦炭总库整体呈现回落趋势。前期由于集港问题导致港口库存下滑,三月中旬开始逐步恢复。截至3月20日,天津港、日照港、连云港三港口焦炭库存295万吨,较年初下滑75.5万吨。

图:港口焦炭库存(单位:万吨)

数据来源:WIND、国信期货

3.5 高炉开工反弹,支撑焦炭需求

疫情期间处于防控要求黑色终端需求暂时停滞,而钢厂维持正常生产节奏导致各环节库存出现快速大幅累积。而目前市场对于疫情结束后终端需求启动预期较为乐观,我们看到钢厂并未有明显减产,反而高炉开工率近期出现一波比较明显的反弹,我们认为,高炉开工率对于焦炭需求将有一定支撑。截至3月20日,全国高炉开工率65.06%,较年初下滑1.64个百分点。

图:钢厂高炉开工率(单位:元)

数据来源:WIND、国信期货

3.6 成材现货价格中期仍有压力

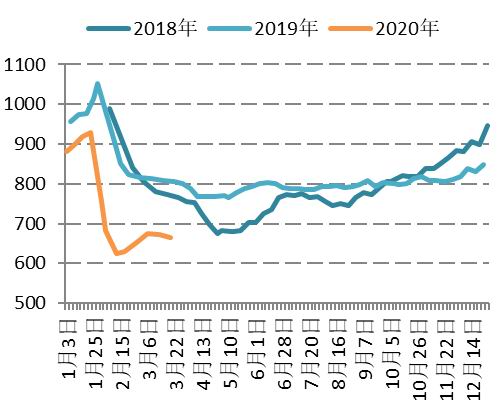

疫情期间,工地停滞,成材价格大幅下跌,而伴随国内疫情得到基本控制,市场对于后市终端需求启动预期仍较乐观,因此我们看到即使在高库存背景下,螺纹现货价格仍有比较强的支撑,在三月出现一波反弹。截至3月20日,螺纹钢:HRB40020mm:上海市场报3520元/吨,较年初下降230元/吨。对于后市成材一端,由于高库存消耗尚待时日,而实际终端需求若不及预期乐观必将对价格造成进一步的压力,因此我们对于中期成材价格持谨慎偏空的判断。

图:各地钢材现货价格

数据来源:WIND、国信期货研发部

3.7 现货跌至盈亏平衡附近

2020年一季度,焦企基本维持可观利润进行生产。一到二月,焦炭整体供应呈现偏紧格局,叠加运输限制等因素,焦炭现货价格屡次提涨。但是伴随运力恢复,焦企开工率回归正常水平,而下游在库存补充至合理水平之后,采购偏谨慎,按需备货为主,焦钢博弈中焦企话语权再度削弱,导致焦企利润出现快速下滑。截至3月20日,Mysteel调研全国30家独立焦化企业,平均吨焦盈利17.37元,其中山西准一级焦平均盈利4.68元,河北准一级焦平均盈利61.61元。目前现货价格已经跌至部分焦企的盈亏平衡附近,焦煤端价格支撑较弱,但向下让利空间不大,预计到焦化生产成本线将对焦炭现货价格形成一定支撑。

图:盘面焦化利润(单位:元/吨)

数据来源:WIND、国信期货

四、后市分析

2020年一季度,双焦市场受到新冠肺炎疫情影响较大。从供需层面分析,疫情防控期间,焦炭整体供应收紧而下游需求有支撑,伴随原料供应恢复正常,焦企在高利润调动下生产积极性充足,焦炭供应恢复宽松,价格高位回落。目前焦炭现货价格已至部分企业盈亏平衡附近,原料端让利空间不大,若钢厂再度执行提降,则将触发焦企限产报价机制,进而对价格形成一定支撑。短期来看钢厂提产对需求也有一定提振效果,中期我们认为黑色板块仍面临一定回调压力,操作建议短多长空。

2020年一季度,整体煤炭供给维持偏紧格局,春节法定假期提前,叠加疫情爆发带来的复工推迟,煤矿整体生产节奏被放缓。蒙古由于疫情防控需要关闭中蒙货运通关口岸,导致外煤供应也有收紧。二季度,国内煤矿产量稳步释放,外煤补充也是时间问题,而另一方面,海外疫情错位于国内延迟爆发,这对于国际焦煤需求将形成一定打压造成国际焦煤价格走弱,预计焦煤期货盘面偏弱运行为主,操作建议逢高做空。

国信期货 邵荟憧

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)