文/新浪财经意见领袖专栏作家 东方金诚 王青

债市运行环境:

宏观经济运行:3月复工复产进度加快,但经济运行仍处疫情深度影响之下,各项经济数据同比大概率维持负增;猪肉和蔬菜价格有所回落,CPI同比涨幅将回落至0%以内;国际油价大跌, PPI同比跌幅料进一步加深至-1.0%以下。

政策环境:3月16日普惠金融定向降准如期落地;同日, MLF中标利率维持不变,政策定力略超预期;27日中央政治局会议要求“加大宏观政策对冲力度”,30日央行下调7天期逆回购利率20bp,释放货币宽松力度加大信号。

流动性环境:3月央行通过定向降准释放5500亿长期资金,公开市场操作频度较低;除月末因跨季资金需求导致资金面有所收紧外,当月资金利率持续走低,银行间流动性保持充裕。

中美利差:3月全球疫情升级,美联储启动零利率+大规模QE,除中旬受美元流动性危机扰动外,美债收益率在避险情绪和货币宽松带动下整体下行,月末中美利差已达到189bp,明显高于历史平均水平。

一级市场:3月国债和政金债供给增加,地方债发行缩量,与专项债发行节奏前移有关;当月利率债发行利率整体走低。

二级市场:3月资金利率中枢下移,带动债市短端利率下行,月末1年期国债收益率较上月末大幅下行2bp;短端下行为长端打开空间,加之海外疫情发酵,全球避险需求上升,美联储持续加码宽松,带动国内宽松预期升温,月末10年期国债收益率较上月末下行14.8bp,曲线牛陡。

4月利率债市场展望:4月3日央行宣布年内第三次降准,同时宣布4月7日大幅下调超额存款准备金利率37bp ,这将引导资金利率中枢进一步下行。目前债市短端利率已经突破2015年前低,但距离2008-09年的低位仍有约40bp左右的距离。长端方面,期限利差和中美利差均处高位,长端利率安全垫较足,短端下行也将引导长端走低。但在前期利好多数兑现后,短期内财政发力和经济修复预期将制约长端下行空间,2.4%或为关键阻力位,预计4月利率曲线仍将陡峭化下移。

1. 债市运行环境

1.1 宏观经济运行

企业复工复产进度加快,但经济运行仍处疫情深度影响之下,3月各项经济数据同比大概率会维持负增

3月我国疫情防控形势持续向好,生产生活秩序开始恢复,企业复工复产进度加快,但整体来看,经济运行仍然处在疫情的深度影响之下,各项经济数据同比大概率会维持负增。

从需求侧来看,根据乘联会数据,3月前三周汽车销量同比降幅较2月有所收敛,但仍处大幅下滑状态(见表1);同时,3月各周30大中城市商品房成交套数和成交面积较2月明显回升,同比降幅亦有所收窄,但仍处-40%左右的深跌局面,这意味着涉房消费同比将延续负增。值得关注的是,随着海外疫情扩散,各国防控措施升级,全球经济下行风险显著加大,外需下滑对国内经济的拖累显现,预计3月进出口增速还将处于较大幅度负增状态,贸易逆差可能会进一步扩大。

表1 3月汽车销量回升,同比跌幅收敛

表2 3月房地产市场有所恢复

从供给侧来看,3月企业复工复产进度明显加快。根据工信部数据,截至3月28日,全国规模以上工业企业平均开工率为98.6%,人员平均复岗率为89.9%,中小企业复工率已达到76%。不过,从高频数据来看,企业实际复产情况可能并不及复工率数据表现的乐观——3月六大发电集团日均耗煤量均值约为53万吨,为疫情前(2019年12月)的70%左右,平均同比降幅在20%左右。

从PMI数据来看,3月制造业和非制造业PMI指数均大幅回升至扩张区间。但因PMI指数是环比指标,其大幅反弹虽然反映出3月经济运行较2月有所恢复,但更多地是在2月大幅走弱基础上的深蹲起跳,回升幅度表明经济修复势头仍然偏弱。从制造业各分项指数来看,3月制造业供需两端均有所改善,但生产指数回升幅度高于新订单和新出口订单指数,且新出口订单仍处收缩区间,显示产出缺口扩大,造成库存积压,通缩压力上升。

图2 制造业和非制造业PMI指数(季节调整)

数据来源:WIND,东方金诚

图3 制造业PMI各主要分项走势

3月猪肉和蔬菜价格有所回落,CPI同比涨幅将延续小幅放缓;国际油价大跌,国内工业品价格亦有所走低,PPI同比跌幅料进一步加深

CPI方面,高频数据显示,3月猪肉价格回落,同比跌幅收敛,但仍处140%左右的同比高增状态;蔬菜价格亦有所走低,下旬农业部28种重点监测蔬菜价格同比转负,且降幅持续扩大;7种重点监测水果价格环比大致走平,同比保持负增。非食品方面,3月国际油价大跌,预计会拖累交通通讯项价格。由此,3月CPI同比增速料将延续小幅放缓趋势,预计涨幅在4.8%左右。PPI方面,3月国际油价大跌,国内钢价和煤价也出现下跌,预计PPI同比跌幅将进一步加深至-1.5%左右。

1.2 政策环境

3月16日央行普惠金融定向降准如期落地,对达到考核标准的银行定向降准0.5至1个百分点,并对符合条件的股份制商业银行额外定向降准1个百分点,共释放长期资金5500亿;同日,央行开展1000亿元MLF操作,中标利率维持不变,政策定力略超预期;27日中央政治局会议要求“加大宏观政策对冲力度”,30日央行下调7天期逆回购利率20bp至2.20%,释放货币政策逆周期调节力度加大信号。可以看到,在美联储重启危机模式并引领全球“降息潮”背景下,3月央行货币政策操作表现出较强的“以我为主”特征。具体来看:

3月海外疫情迅速升级,全球避险情绪急剧升温,各类资产遭遇恐慌性抛售,一度出现美股、美债、黄金、原油等资产齐跌、仅美元指数上涨的局面,显示全球金融市场正面临美元流动性危机。伴随流动性危机发酵,美联储密集出台支持政策。

在3月3日紧急降息50bp后,3月16日,美联储再度紧急降息100bp至0-0.25%区间,并宣布购买5000亿美元国债和2000亿美元MBS的QE计划。3月17日,美联储设立商业票据融资机制(CPFF),直接向大型公司提供资金支持;19日,批准成立货币市场共同基金流动性工具(MMLF),并新增9家货币互换协议央行;20日,启动一级交易商信贷便利机制(PDCF),同时宣布提高与5大央行货币互换频率。3月23日美联储再出“王炸”,包括无上限QE、将公司和市政债券纳入其资产购买范围、向企业和消费者提供3000亿美元新信贷、建立新的政策工具支持中小企业信贷融资等,叠加2万亿美元财政刺激计划的抛出,令市场情绪得到安抚。

美联储在短短一个月内重启2008-09年全球金融危机暴发后的货币政策模式——零利率+大规模QE,并引领全球央行进入新一轮“降息潮”,无疑也加大了国内政策利率下调空间。但在人民币汇率波动整体可控的背景下,我国央行货币政策更加注重“以我为主”,美联储货币政策剧烈摆动对国内货币政策的影响力减弱。我们看到,3月16日,在美联储再度紧急降息后,央行并未立即跟进,当日MLF操作利率维持不变,这也是3月20日LPR报价保持不变的重要原因。

3月中下旬,随着海外疫情持续发酵,尤其是美国疫情迅速爆发,国内宏观经济回升面临的外部压力显著加大。3月27日,中央政治局会议强调“当前国内外疫情防控和经济形势正在发生新的重大变化”,要求“加大宏观政策对冲力度”,其中包括“引导贷款市场利率下行,保持流动性合理充裕”。3月30日,央行下调7天期逆回购中标利率20bp至2.20%,这是年内央行第二次下调这一政策利率,且下调幅度较上次加大10bp。这可视为是对中央政治局会议决策部署的具体落实——公开市场政策利率下调后,银行边际资金成本下降,有助于推动贷款利率下调。而本次降息幅度显著加大,则表明在海外疫情升温,二季度外需承压背景下,未来一段时间国内宏观经济面临的下行压力进一步加大,需要货币政策加大逆周期调节力度。

1.3 流动性环境

3月央行通过定向降准释放5500亿长期资金,当月资金面宽松,央行公开市场操作频度较低。月内央行连续暂停逆回购,直至3月30日才重启7天期逆回购,并下调7天期逆回购利率20bp。30-31日央行共计开展700亿元7天期逆回购,当月无逆回购到期,净投放资金700亿。同时,3月16日央行开展1000亿元MLF操作,当月无MLF到期,净投放资金1000亿。综合来看,3月央行通过降准和公开市场操作净投放资金7200亿,为金融市场提供了更长期的流动性和更低的资金成本,以定向支持实体经济发展。

除月末几日外,3月资金利率持续走低,显示银行间流动性保持充裕。3月17日R007跌破2%,这是自2019年12月以来再次跌破2%,且连续8个交易日在2%以下;19日R001跌破1%,这是自2019年7月再次跌破1%,且连续6个交易日在1%以下。不过,3月27日起,由于季末资金需求高峰临近,资金利率有所走高。

1.4 中美利差

3月全球疫情升级,美联储重启零利率+大规模QE,除中旬在美元流动性危机扰动下收益率有所走高外,当月美债收益率在避险情绪和货币宽松带动下整体下行,月末美国10年期国债收益率报0.7%,较上月末下行43bp,且月内一度触及0.54%的低位。从中美利差来看,3月中国10年期国债收益率下行幅度约为15bp,中美利差相应走阔,月末已达到189bp,较上月末扩大28bp,中国国债对外资的吸引力进一步提升。

图8 美国10年期国债收益率(左,%)及中美10年期国债利差(右,BP)

2. 一级市场

2.1 发行情况

3月共发行利率债184只,比上月减少8只,但发行量环比增加2316亿元至12,439亿元,当月到期量环比减少855亿元,净融资额增加1461亿元至7557亿元。同比来看,3月利率债发行量和净融资额分别增加701亿元和2791亿元。

分券种看,3月国债和政金债的发行量和净融资额同比、环比均有明显增加,地方政府债发行量和净融资额同比、环比有所下降,这与一季度专项债发行节奏前移有关。根据财政部数据,3月新增专项债发行量1331亿元,环比减少1019亿元,同比减少2251亿元;一季度新增专项债发行量共计10829亿元,占提前下达的1.29万亿元额度的84%。

图9 利率债发行与到期

2.2 发行利率

3月利率债发行利率整体走低。其中,国债加权平均发行利率环比上行5.4bp,这与发行期限拉长有关,当月国债加权平均发行期限为6.3年,比上月拉长3.5年;政金债加权平均发行利率环比下行14.7bp;地方债加权平均发行利率环比下行14.8bp。

图10 利率债发行利率走势(加权均值,%)

3. 二级市场

3.1 到期收益率

3月资金面保持宽松,资金利率中枢下移,带动债市短端利率下行,月末1年期国债收益率较上月末下行24.2bp;长端来看,一方面短端下行为长端打开空间,另一方面,海外疫情发酵,全球避险需求上升,给后续国内经济修复前景蒙上阴影,加之美联储持续加码宽松,带动国内宽松预期升温,月末10年期国债收益率较上月末下行14.8bp。

从月内走势来看,3月国内债市受海外疫情和全球金融市场波动的影响较大。具体来看,月初股市上涨,股债跷跷板效应影响下,债市有所回调;4日美联储紧急降息带动债市上涨,随后海外疫情推升避险情绪,美债收益率接连创下历史新低,影响国内债市长端下行;10日风险偏好回升,美债收益率反弹,国内债市下跌;12日国常会提及定向降准,但未超出市场预期,债市窄幅震荡;13日起,美元流动性危机冲击金融市场,海外市场剧烈震荡,国内债市阶段性受到干扰,长端利率上行;下旬,3月LPR报价未降、美联储开启无限量QE、央行下调7天期逆回购利率20bp等消息提振市场情绪,债市重拾涨势。

3.2 利差走势

期限利差方面,3月末国债各期限利差较上月末多数上行,其中,10Y-1Y利差较上月末扩大9.44bp。

表7 3月国债期限利差变动情况(BP)

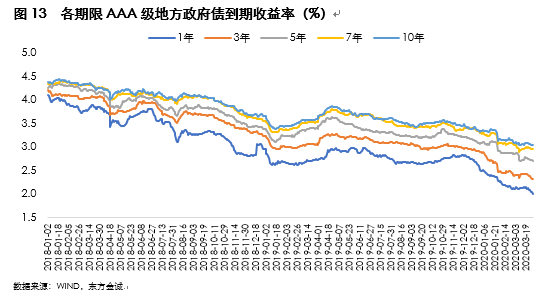

国开债和国债利差方面,3月末5年期国开债和国债利差较上月末下行4.59bp至27.49bp,10年期国开债和国债利差下行10.36bp至35.77bp;同期5年期国开债隐含税率收窄0.74个百分点,10年期国开债隐含税率收窄2.29个百分点。

图14 国开债和国债利差走势(BP)

3. 4月利率债市场展望

4月3日央行宣布年内第三次降准,同时宣布4月7日大幅下调超额存款准备金利率37bp,这是此项政策利率近12年来的首次调降。央行此番量价结合的操作释放出货币宽松力度加大信号,尤其是下调超额存款准备金利率超出市场普遍预期。由于超额存款准备金利率被视作利率走廊下限,其调降带动货币市场利率中枢下移,对债市中短端利率产生直接影响,并引导长端利率下行。

从后期走势来看,4月资金面压力主要来自于缴税、政府债券发行缴款,以及MLF和TMLF到期——当月有2000亿MLF和2674亿TMLF到期。不过,当前央行呵护流动性充裕的态度明确,月内降准将释放大约4000亿长期资金,17日MLF到期也有望续作,并有望下调MLF中标利率20bp,同时,中下旬央行料将重启逆回购操作来对冲短期流动性缺口。整体上看,4月流动性将保持充裕,资金利率中枢有望进一步下行。目前债市短端利率已经突破2015年前低,但距离2008-09年的低位仍有约40bp左右的距离。长端方面,期限利差和中美利差均处高位,长端利率安全垫较足,短端下行也将引导长端走低,但在前期利好多数兑现后,短期内财政发力和经济修复预期将制约长端下行空间,2.4%或为关键阻力位,预计4月利率曲线仍将陡峭化下移。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。