摘要:

金九已过,银十效应未显现,需求不及市场预期,进入四季度国内化工品普遍回落,除了自身基本面的影响外。宏观经济环境亦偏空,市场避险为主,化工品打开下行通道。而PVC则表现偏强,相对抗跌。国庆假期归来,PVC主力合约向上测试6450压力位,但未能突破,承压走低,跌破6300关口支撑,最低触及6285,创近七个月新低。随着市场空头情绪逐步释放,进一步打压市场的力量消退,PVC止跌整理。PVC现货市场价格窄幅松动,持续处于深度升水状态。PVC装置运行负荷小幅下行,前期检修企业暂未开车,新增检修企业有鄂尔多斯、金昱元、甘肃银光等。企业检修计划增加,产量提升有限,供应端压力不大。随着PVC价格回落,生产厂家利润水平较前期有所回落,但处于正常区间范围,企业生产积极性较为高。由于大型厂家存在预售订单,主产区企业库存不高,报价调整幅度有限。下游市场刚性需求稳定,华东及华南地区制品厂开工平稳,北方工厂生产逐步恢复。但房屋新开工面积累计同比呈现下行趋势,终端需求难以形成有效提振。市场到货不多,PVC社会库存逐步恢复至低位,近期消化速度加快,压力也将逐步缓解。原料电石价格变化快速,供需关系变化频繁,整体维持在3000元/吨以上,成本端稳定,缺乏炒作题材。整体来看,PVC供应预期缩减,刚性需求维持稳定,库存加速回落,供需矛盾并不突出。现货持续深度升水,有望出现修复基差行情。PVC下方存在有力支撑,重心或逐步企稳,操作上可在6300关口附近逢低建立多单,上方空间暂时关注6450。

一、PVC相对抗跌

金九已过,银十效应未显现,需求证伪,进入四季度国内化工品普遍回落,除了自身基本面的影响外。宏观经济环境亦偏空,市场避险为主,化工品打开下行通道。而PVC则表现偏强,相对抗跌,十月份以来整体回落0.20%,主要是因为PVC供需矛盾并不突出。国庆假期归来,PVC主力合约向上测试6450压力位,但未能突破,承压走低,跌破6300关口支撑,最低触及6285,创近七个月新低。随着市场空头情绪逐步释放,进一步打压市场的力量消退,PVC重心企稳。

二、现货强于期货

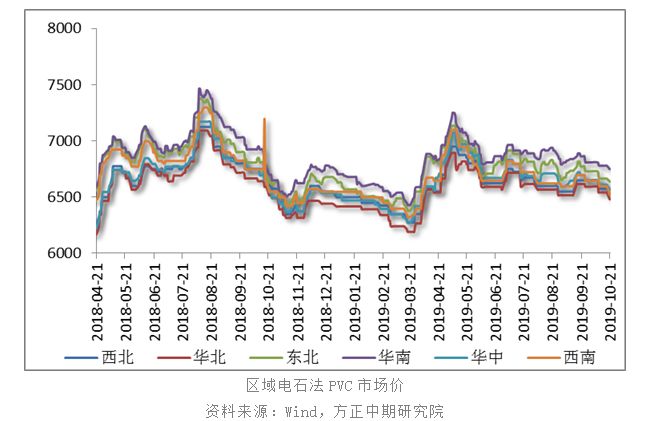

进入10月份,PVC现货市场价格窄幅松动。华南地区10月8日现货报价6810,截至21日现货报价为6750,每吨下滑60元,跌幅为0.88%;华南地区10月8日现货报价6730,截至21日现货报价为6640,每吨下滑690元,跌幅为1.34%。PVC现货市场供需压力不大,但有缺乏明显的利好刺激,市场价格维稳运行。期货下跌使得业者信心受挫,持货商积极排货,商谈价格下移。

今年以来,PVC现货市场多数时间处于升水状态。近期现货市场升水幅度进一步扩大,华东地区电石法PVC现货与主力合约2001的基差为320,且无收敛迹象。

三、装置检修增加

国内PVC企业开工负荷小幅下行,前期检修企业暂未开车,新增检修企业有鄂尔多斯、金昱元、甘肃银光等。统计数据显示,PVC整体开工负荷74.79%,环比下降3.62个百分点。其中,电石法PVC开工负荷74.36%,环比下降2.59个百分点;乙烯法PVC开工负荷76.80%,环比下降10.01个百分点。PVC供应端压力并不大,现货持续升水,但期货下跌导致市场信心不足,拖累企业出货节奏。

7

四、电石价格跟降

由于电石供需结构变化较为频繁,导致原料电石价格变化快速且维持区间震荡,整体在3000元/吨上方运行,成本端比较稳定。近期电石局部价格下调50-100元/吨,货源分布不均衡,主产区乌海、宁夏等地受需求减少、运输车少等影响,出货不稳定,为刺激出货,屡有降价现象出现。河南、陕西、山西地区电石到货相对较好,采购价继续有50-100元/吨下调。华北、东北多数PVC企业电石待卸车数量有限,且增加迟缓,心态谨慎,采购价维持稳定。电石局部价格下调,主要是受四川、青海、河南、山东等地PVC企业对电石需求量减少的影响,近期PVC小检修现象较多,影响了电石消耗,导致区域货源略显过剩。电石开工变化不大,电石厂积极出货为主,屡有为出货降价促销现象。电石供应量变化有限,但需求仍难明显好转,供需不断博弈,电石走势依旧疲弱,部分价格下调现象或继续存在。

五、生产利润尚可

由于PVC现货市场价格松动,而原料电石价格为出现明显上涨,生产厂家利润水平较前期有所回落,处于正常区间范围,企业生产积极性较为高。目前生产企业库存压力依旧不大,部分大型厂家存在预售订单,销售暂无压力。

六、型材开工下降

统计数据显示,9月份下游型材市场开工较8月份有所回落,且企业反应订单数量不足。PVC现货价格处于相对高位,下游市场对高价货源采购谨慎,维持低库存状态。整体来看,华东及华南地区下游制品厂开工稳定,北方地区生产有所恢复,刚性需求变化不大。

七、需求支撑有限

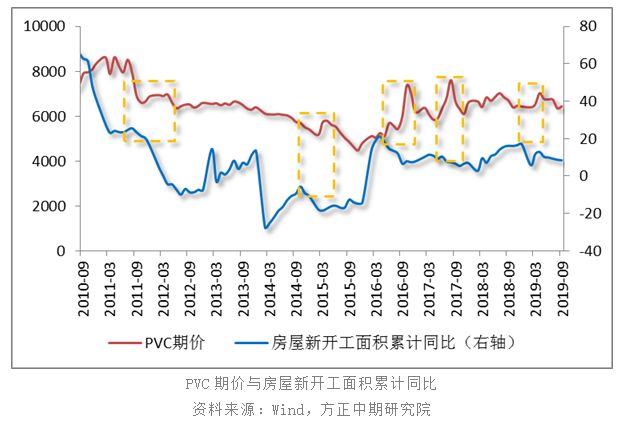

通过跟踪数据,房地产行业对PVC的需求具有一定的滞后性,滞后期一般为5-10个月。根据房地产新开工面积增速和PVC需求错位同步理论来看,影响到11-12需求的房地产新开工面积数据主要参考6月份之后的数据。前三季度,房地产开发投资同比增长10.5%。房地产开发投资的增长速度基本稳定在10%以上,投资也比较平稳,房地产的销售略有下降。但下半年,房屋新开工面积累计同比呈现下滑趋势,因此终端需求难以形成有效提振。

八、库存消化加快

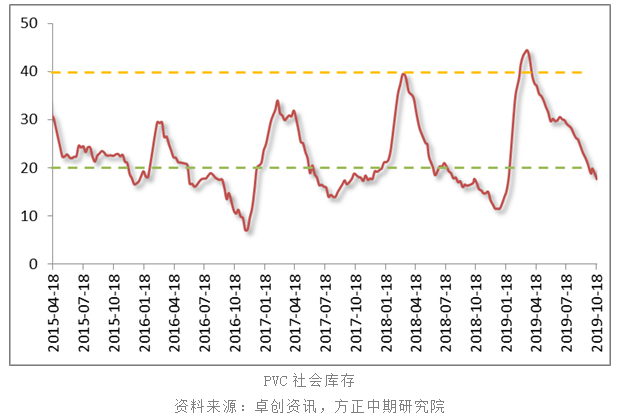

PVC从3月下旬开始进入去库存阶段,经过七个月的时间,社会库存由峰值44.38万吨下滑至17.68万吨,缩减26.7万吨,降幅超过60%。供应增加有限,下游市场刚性需求稳定,加之市场到货不多,PVC社会库存逐步恢复至低位,但依旧高于去年同期水平7.12%。PVC社会库存消化速度加快,去库存过程中压力将逐步缓解。

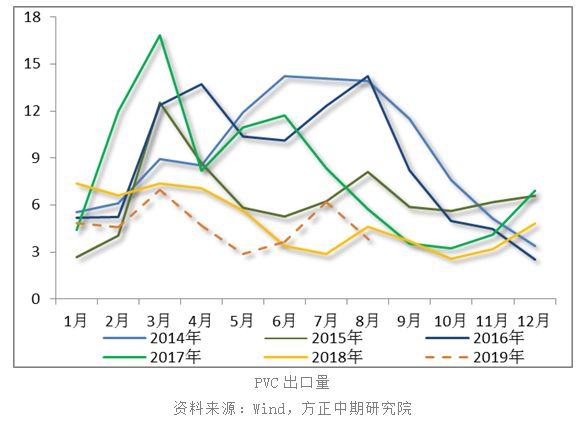

九、出口未有起色

公布的统计数据显示,8月份我国PVC出口3.79万吨,与7月份相比缩减2.36万吨。通过对比可以看出,2019年PVC出口量处于历年低位。一般情况下,四季度PVC外部需求不旺,出口市场难以打开,或进一步缩减。此外,9月底中国对美、日、韩及台湾地区反倾销政策将到期,到期后具体政策如何调整尚不明确,但若对部分国家和地区取消或者降低反倾销税,对国内市场造成一定的竞争压力。

来源:方正中期期货有限公司

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)