新浪财经联合黑猫投诉、微博航空,开启航空公司“金凤奖”评选,快来选出为你提供全方位、专业、安全服务的航空公司把。【我要投票】

如何有效投资房产?来新浪理财大学,听北京大学金融学教授徐远,为您讲述《房产投资42讲》,一趟房产课,改善全家百年财富。

原标题:中国住房市值报告:2019

来源:泽平宏观

文:恒大研究院 任泽平 熊柴 白学松

南开大学杜光瑜、李哲滔,北京大学周心怡对数据整理有贡献

导读

当前中国住房市值是多少?在国际处于什么水平?上述问题关系到认清中国房地产市场未来、住房政策调整等。以恒大研究院8月报告《中国住房存量报告:2019》为基础,我们首次测算了全国、各省级、各地级单位的住房市值。

摘要

现有住房市值研究均存在明显问题,或夸大其辞,或混淆口径。网文流传“2017年中国房产市值达65万亿美元,超美国、欧盟、日本总和”,在量上错误地把商品房等同于商品住宅,且误以高估的人均住房面积计算导致高估住房存量,在价上把规模庞大、但缺乏流动性的农村住房按商品房价格计算。本文的研究思路是:以市价法测算中国不同类别的城镇住房市值,以成本法测算中国农村住房市值,并主要以OECD公布的国际住房市值数据为基础推算当前值作为比较。

中国住房市值有多大?1)2018年中国住房市值321万亿元,是GDP的3.6倍,占股债房市值的71%。2000-2018年,中国住房市值从23万亿元增至321万亿元,年均增长15.7%;其中,住房存量增加、房价上涨分别贡献11%、89%。人均住房市值从1.8万元增至23万元,年均增长15.2%,高于人均GDP年均增长的13.8%。住房成为居民家庭最重要的财富,并与金融机构高度关联。住房市值年均增速超过名义GDP的13%,因此住房市值与GDP的比例从233%增至356%。住房市值占股债房市值的比例由75%波动下降至71%;2000年比例较高的主要原因在于当时资本市场初步发展,股市债市规模合计7.7万亿元,仅相当于GDP的77%。2)东部地区住房市值占全国超6成,粤京沪苏浙鲁6省住房市值占5成。分地区看,2018年东部、中部、西部、东北地区住房市值占比分别为63.2%、17%、15.4%、4.4%,而对应的住房存量占比分别为37.9%、29.4%、26.4%、6.3%,东部地区住房市值占比明显超过住房存量主要在于房价较高。分省看,全国51%的住房市值集中在广东、北京、上海、江苏、浙江、山东6个沿海发达省份;除宁夏外,其余省份的住房市值与GDP的比例均大于150%,北京、上海、浙江、福建、天津等8省超过330%。3)一线住房市值占全国四分之一,66城住房市值与GDP比例大于350%。分线看,一线、二线、三四线住房市值占全国比重分别为25%、31%、44%,而其住房存量占比分别为4.1%、19.8%、76.1%,住房市值与GDP的比例分别为693%、345%、259%。一二线住房市值高主要源于人口长期集聚下的人地严重错配和货币长期超发。具体来看,住房市值与GDP的比例小于150%、在150%-250%之间、在250%-350%之间、大于350%的地级单位分别有47、120、103、66个。其中,住房市值与GDP的比例小于150%的城市多在西部地区,经济相对落后,人口总量小且长期外流。住房市值与GDP的比例大于350%的城市主要分为两类:一是北京、上海、深圳、杭州、南京、厦门等核心城市;二是三亚、丽水、大理、恩施等旅游城市。可以发现,城市层面住房市值与GDP的比例高低与该城市房地产风险大小并无明显联系。

中国住房市值在国际处于什么水平?1)与发达国家相比,中国住房市值及与GDP、股债房市值的比例均较高,但人均住房市值低。从住房市值看,2018年中国为47万亿美元,明显大于美国的26万亿美元、日本的10万亿美元、英法德三国合计的28万亿美元。从住房市值与GDP的比例看,2018年中国为356%,高于美国的126%、日本的208%、德国的238%、英国的320%、法国的341%。中国住房市值及其与GDP比例较高源于人地错配、供求失衡以及货币超发,一二线高房价,三四线高库存,导致全国住房市值高。按照“人往高处走、人随产业走”的经济规律和国际经验,中国人口长期大量向都市圈集聚,但在“控制大城市规模、重点发展小城镇、区域均衡发展”的计划经济思维误导下,人地严重错配,一二线城市人口流入但土地供给严重不足导致高房价,三四线城市人口流出但土地供给过多导致高库存,进而导致全国住房市值较高。从住房市值占股债房市值的比例看,2018年中国为71%,高于美国的28%、日本的37%、英国的51%、法国的58%、德国的66%。但从人均住房市值来看,2018年中国为3.3万美元,远低于美国、日本、英国、法国、德国的7.9、8.1、13.6、14.1、11.5万美元。中国住房市值与股债房市值的比例较高还在于中国资本市场发育不成熟,直接融资比例较低,导致股票、债券市值较低。2)与发达国家相比,中国居民家庭配置房产比例较高。2018年中国居民家庭住房资产在家庭总资产中占比达到57%,高于英国的49%、日本的37%、美国的24%、德国的22%。在中国较高房产比例的另一面,则是较低比例的金融资产配置。2018年中国居民金融资产配置占比为40.4%,远低于美国的70.6%、日本的63.9%、英国的53.4%,略高于法国的39.2%。

政策建议:1)以人地挂钩和金融稳定为核心加快构建房地产长效机制,建立居住导向的新住房制度。包括:以常住人口增量为核心改革“人地挂钩”,优化土地供应;保持房地产金融政策稳定;转变住房供应结构,丰富供应主体;推进房地产税改革,抑制投机型需求。2)振兴资本市场,促进居民家庭优化资产配置结构。包括:提高直接融资比重,建立市场主导型金融体系;进一步推行注册制,提高机构投资者占比,引导价值投资理念;继续加大证券欺诈的惩处力度,加快修订《证券法》,联动修改《刑法》等相关法律。

风险提示:结合城镇住房来源结构假设了各类城镇住房的折价系数;农村住房市值以成本法估算但未考虑折旧;省直辖县数据缺失。

目录

1如何研究住房市值?

1.1 现有住房市值数据真伪识别

1.2 研究思路与主要假设

2 中国住房市值有多大?

2.1 2018年中国住房市值321万亿元,是GDP的3.6倍,占股债房市值的71%

2.2 东部地区住房市值占全国超6成,粤京沪苏浙鲁6省住房市值占5成

2.3 一线住房市值占全国四分之一,66城住房市值与GDP比例大于350%

3 中国住房市值在国际处于什么水平?

3.1 中国住房市值与GDP、股债房市值的比例在国际均较高,但人均住房市值低

3.2 中国居民家庭住房资产在总资产中占比为57%,高于西方发达国家

4 政策建议

4.1 以人地挂钩和金融稳定为核心加快构建房地产长效机制,建立居住导向的新住房制度

4.2 振兴资本市场,促进居民家庭优化资产配置结构

正文

1 如何研究住房市值?

1.1 现有住房市值数据真伪识别

当前中国住房市值是多少?与GDP的比例是否偏高?发达国家的情况又是如何?对上述问题的解答不仅关系到中国房地产市场未来如何发展,也关系到住房政策应如何调整。现有住房市值研究均存在明显问题,或夸大其辞,或混淆口径。

网文流传“2017年中国房产市值达65万亿美元,超美国、欧盟、日本总和”,在量上错误地把商品房等同于商品住宅,且误用高估的人均住房面积从而高估住房存量,在价上把规模庞大、但缺乏流动性的农村住房按商品房价格计算。网文做法为:使用国家统计局公布的“2017年新建商品房销售金额133701亿元”除以“销售面积169408万㎡”,得到“7982元/㎡”。国家统计局公布了“全国总人口13.95亿人”、“全国居民人均住房建筑面积40.8平方米”。40.8㎡/人×13.95亿人×7892元/㎡=448万亿元人民币,按美元汇率折算,恰好是 65 万亿美元。网络做法主要有以下两方面错误:第一,在量上高估住房存量,错误地把商品房等同于商品住宅,实际上商品房包括商品住宅、商业用房以及其他建筑物。而且,国家统计局公布的人均住房建筑面积数据因抽样偏差可能存在高估。虽然住户调查理论上既包括家庭户,也包括集体户,但由于住户调查样本每五年轮换一次,需保证一定稳定性,实践中抽取样本多为当地有房户籍家庭,对流动性较大、居住空间较小的常住外来人口、少量居无定所的无房户覆盖不足,因此存在一定高估。第二,由于中国城乡土地二元分割,农村土地不具有市场意义的流通、交易价值,把2017年新建住房平均价格当作中国全部房产平均价格是错误的。

1.2 研究思路与主要假设

鉴于上述情况,我们的研究思路是:以市价法测算中国不同类别的城镇住房市值,以成本法测算中国农村住房市值,并主要以OECD公布的国际住房市值数据为基础推算当前值作为比较。

第一,地级层面不同类型的城镇住房存量乘以相应单价得到地级城镇住房市值,地级层面加总得到各省及全国城镇住房市值。房价使用中国房地产协会旗下房价行情网公布的2018年地级层面城镇二手房价格数据。城镇住房面积使用我们2019年8月的研究报告《中国住房存量报告:2019》测算的全国、各省级、各地级的城镇住房存量。其中,由于城镇住房类型很多,价格明显差异,因此需先分类假定价格计算不同类型的住房市值再加总。具体做法如下:

1)人口普查和“小普查”等资料将城镇家庭户住房按来源分为新建商品住房、二手房、公房、经济适用房及两限房、自建房、租赁廉租房及公租房、租赁其它住房、其他等八类。商品住房、二手房、公房可正常交易,按标准价;廉租房、公租房面向住房困难群体,不可交易,假定按50%折价;经济适用房和两限房新房售价比周边同类商品住房低20%-25%,经济适用房5年后可上市交易,届时要按照与同地段普通商品住房差价的一定比例向政府交纳土地收益等相关价款,此类型住房假定按85%折价;其余类别假定一半按标准价交易,一半按50%折价,即75%折价。全国来看,2015年八类住房比例较2010年变化不大,我们使用2015年地级住房来源占比代表2018年,缺失的地区使用2010年数据代替。各地八类城镇家庭户住房存量乘以相应的单价得到地级城镇家庭户住房市值,地级相加得到全国城镇家庭户住房市值。2)城镇集体户学生宿舍不可交易,按50%折价,城镇集体户非学生宿舍按标准价。各地两类城镇集体户住房存量乘以相应的单价得到地级城镇集体户住房市值,地级相加得到全国城镇集体户住房市值。全国城镇家庭户住房市值与城镇集体户住房市值相加得到全国城镇住房市值。3)全国城镇住房市值除以城镇存量得到当年全国城镇房价。结合OECD历年名义房价指数变化得出历年城镇房价,乘以历年城镇存量得出历年城镇住房市值。

第二,农村住房存量乘以农村住房建造单价得到中国农村住房市值。以人口普查、“小普查”农村家庭户住房数据为基础,通过合理假设农村集体户人均住房面积与农村家庭户人均住房面积的比例关系估算农村集体户住房面积,从而得到2000、2005、2010、2015年农村住房存量,进而根据2010-2015年增长趋势推算2018年农村住房存量为224万亿平。2012年及之前年份农村住房建造单价数据来源于《中国统计年鉴》,2013-2017年来源于《中国住户统计年鉴》,2018年数据参考2015-2017年变化情况进行推算,农村住房存量乘以农村住房建造单价得到中国农村住房市值。依据同样做法可以得到各省级、地级的农村住房市值。中国城镇和农村住房市值相加即为全国住房市值。

第三,主要以OECD公布的国际住房市值数据为基础推算当前值作为比较。国际各国统计部门公布的房地产数据口径并非完全一致。美国经济分析局根据部门类别公布数据,且并未单独公布土地价值数据;英国资产负债表将建筑物分为“住房”、“住房以外的建筑物”、“其他建筑结构”三大类,只公布了土地总价值,没有单独列出各类土地价值;日本总务省公布的“宅地”市值数据指的是建设用地,并非住房所依附的土地。OECD公布了各国1995-2014年住房价值及其所依附的土地价值数据,我们根据相同的口径 “住房价值+住房土地价值”,结合OECD公布的各国名义房价指数变化,对OECD2015-2018年缺失数据进行合理估算,进而得到国际各国1995-2018年住房市值。另考虑到日本的两次地产泡沫分别出现在上世纪70年代和90年代初,OECD数据并未覆盖,我们根据日本总务省统计局数据对日本1955-2018年市值进行补充测算。

其中主要有三点需要说明:

一是假定中国的住房价值包含土地价值。房地产有广义、中层、狭义三大口径。广义口径包含所有建筑物,比如住房、写字楼、综合体、医院、学校、政府等,中层口径包含住宅和写字楼等商业地产,狭义口径单指住宅。此外,考虑到建筑物依附土地而存在,房地产总市值应该包括建筑价值以及所依附的土地价值。需要明确我们所测算的是狭义口径的房地产市值,即住房市值。大部分欧美主要西方国家单独公布了住房价值和土地价值,而中国土地为公有制,具体价值无法量化,并且官方并未公布住房所依附的土地价值。鉴于房地产开发商在开发过程中缴纳了土地出让金,而土地出让金是住房成本之一,土地价值在房价中得以体现,即我们可以认为中国的住房价值包含了土地价值。

二是假设农村集体户人均住房面积为家庭户的45%。根据人口普查规定,初中、小学的住校学生,幼儿园全托孩子,一律视为在家中居住,作为其家庭的现有人口;高中及以上阶段住校生按其实际居住情况登记,作为学校的现有人口。我们基于集体户定义、家庭户居住情况和教育部统计的城镇学生宿舍面积,估算城镇集体户与家庭户人均住房建筑面积比例应在27%-45%之间,并依据唯一公开的宁波鄞州区集体户住房数据样本假设全国城镇平均为35%。中国集体户人口主要在城市,农村集体户人口很少,考虑到农村人均面积大,假设农村集体户人均住房面积为家庭户的45%。我们发现,即使45%的比例有偏,对全国农村住房存量的影响不足2亿平,对结果影响很小。

三是假设各省内不同地级单位的农村住房建造单价相同。2018年全国和和各省农村住房建造单价来源于《中国住户统计年鉴2018》,其中并未公布地级单位的农村建造单价。考虑到各地建材成本差异不大,而且农村住房建造单价较低,各省处于450-1650元/㎡区间,绝大部分省份建造单价在900元/㎡左右,我们假设各省内不同地级地级单位农村住房建造单价相同。需要注意的是,在使用成本法计算农村住房市值时,我们出于简单未考虑折旧。

2 中国住房市值有多大?

2.1 2018年中国住房市值321万亿元,是GDP的3.6倍,占股债房市值的71%

2000-2018年中国住房市值从23万亿元增加到321万亿元,年均增长15.7%;其中,住房存量增加、房价上涨分别贡献11%、89%;人均住房市值从1.8万元增加到23万元,年均增长15.2%,高于人均GDP的13.8%。因住房市值年均增速超过名义GDP的13%,住房市值与GDP的比例从234%增长到356%。2000年中国住房市值只有23.4万亿元,人均住房市值1.8万元,住房市值与GDP比例为233.7%;其中,城镇、乡村住房市值分别为20.4、3万亿元,占比分别为87.2%、12.8%。2010年中国住房市值为136.7万亿元,人均住房市值10.2万元,住房市值与GDP比例为331.1%。其中,城镇、乡村住房市值分别为128.5、8.2万亿元,占比分别为94%、6%。到2018年,住房市值达到320.8万亿元,人均住房市值达到23万元,住房市值与GDP比例为356.3%。其中,城镇、乡村住房市值分别为299.2、21.6万亿元,占比分别为93.3%、6.7%。

2000-2018年中国住房市值增长13.7倍,股市债市规模合计增长17.5倍,住房市值占股债房市值的比例由75%波动下降至71%。2000年中国股市市值只有5.1万亿元,债券(使用债券余额表示债券市场规模)仅有2.6万亿元,住房市值占房债股市值的75.2%。2010年中国股市市值达到30.5万亿元,债券20.7万亿元,住房市值占房债股市值的72.8%。到2018年中国股市市值为48.8万亿元,债券85.7万亿元,住房市值占房债股市值的70.5%。2000年住房市值占股债房比例较高的主要原因在于当时资本市场初步发展,股市债市规模合计7.7万亿元,仅相当于GDP的77.1%。而到2018年,股市债市规模合计达134.5万亿元,相当于GDP的149.4%。

2.2 东部地区住房市值占全国超6成,粤京沪苏浙鲁6省住房市值占5成

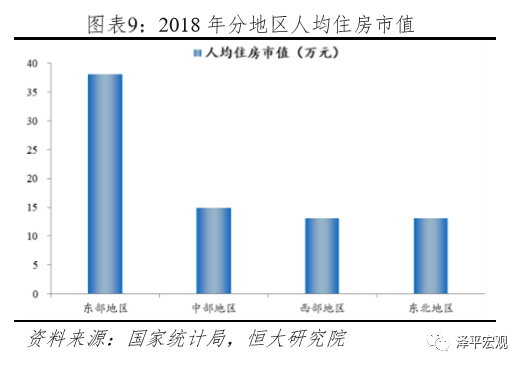

分地区看,2018年东部地区、中部地区、西部地区、东北地区住房市值占全国的比重分别为63.2%、17%、15.4%、4.4%,而各地区对应的住房存量占全国的比重分别为37.9%、29.4%、26.4%、6.3%,东部地区住房市值占比明显超过住房存量主要在于房价较高。2018年东部、中部、西部、东北地区住房市值分别为202.6、54.6、49.4、14.1万亿元,分别占全国的63.2%、17%、15.4%、4.4%;人均住房市值分别为38.1、14.9、13.1、13.1万元;住房市值与GDP的比例分别为421.2%、283.6%、249.3%、268%。而对应的住房存量分别为188.5、146.4、131.1、31.2亿平,占全国的37.9%、29.4%、26.4%、6.3%。

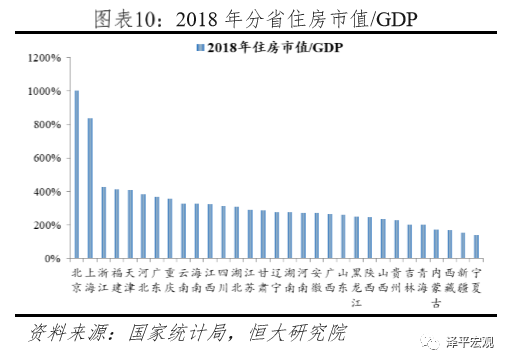

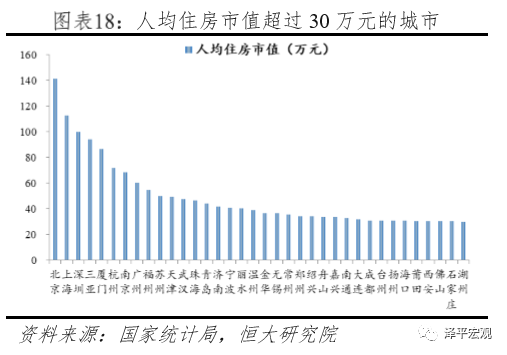

分省来看,当前全国51%的住房市值集中在广东、北京、上海、江苏、浙江、山东6个沿海发达省份;除宁夏外,其余省份的住房市值与GDP的比例都大于150%,北京、上海、浙江、福建、天津等8省超过330%。从住房市值看,2018年广东、北京、上海、江苏、浙江、山东6个沿海发达省份的住房市值均超过20万亿元,合计164.8万亿元,占全国的51.4%。福建、河北、河南、四川、湖北等14个省份的住房市值在5-20万亿元之间,黑龙江、山西、贵州等8个省份的住房市值在1-5万亿元之间,青海、宁夏、西藏3省不足1万亿元。从人均住房市值看,北京、上海、天津、浙江等8个省份人均住房市值高于30万元,重庆、湖北、山东等5个省份人均住房市值介于15-30万元,陕西、江西、四川、湖南、河南等12个省份人均住房市值介于10-15万元,青海、贵州、甘肃等6个省份人均住房市值不足10万元。从住房市值与GDP比例看,北京、上海、浙江、福建、天津等8个省份的住房市值与GDP比例大于330%,云南、海南、江西、四川等13个省份的住房市值与GDP比例在250%-330%之间,黑龙江、陕西、山西等9个省份的住房市值与GDP比例在150%-250%之间,宁夏的住房市值与GDP比例最低为139.4%。

2.3 一线住房市值占全国四分之一,66城住房市值与GDP比例大于350%

分线看,一线、二线、三四线住房市值占全国比重分别为25%、31%、44%,而其住房存量占比分别为4.1%、19.8%、76.1%,住房市值与GDP的比例分别为693%、345%、259%。当前一线、二线、三四线城市住房市值分别为80、101、140万亿元,占全国比重分别为25%、31%、44%,而住房存量分别为20.6、98.4、378.4亿平,占全国比重分别为4.1%、19.8%、76.1%;人均住房市值分别为104、35、12万元,住房市值与GDP的比例分别为693%、345%、259%。其中,北京、上海、广州、深圳四个一线城市住房市值分别为30.4、27.3、9、13万亿元,人均住房市值分别为141.2、112.8、60.2、100.1万元。

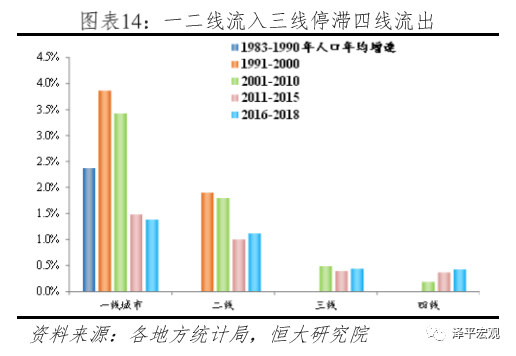

一二线住房市值高主要源于人口长期集聚下的人地严重错配和货币长期超发,房价明显较高。第一,人口长期大量向一二线核心城市集聚。1990-2018年,一线城市人口占比从2.8%增至5.3%,二线城市人口占比从16.1%增至20.5%,三四线城市人口占比从81%降至74.2%。人口向一二线集聚的背后,是经济的集聚。该时期,一线城市GDP占比从9.4%增至12.2%,二线城市GDP占比从23.8%增至33.7%,三四线城市GDP占比从66.8%降至54.1%。2018年,一线、二线、三线、四线城市经济-人口比值分别为2.3、1.6、1.0、0.6,这预示着四线城市人口将继续大幅流出,一二线城市人口将继续集聚。此外,核心城市优质公共资源高度富集,中国特有户籍制度使得公共资源与户口挂钩,而户口基本与房产挂钩的情况更加促进全国高收入人群向核心城市集聚。第二,人地严重错配,一二线城市土地供给严重不足。根据住建部统计,2006-2016年中国城区人口1000万人以上的城市城区人口增量占比16.9%,而建设用地增量占比仅3.5%。此外,大城市住宅用地被严格控制,2009-2018年一线城市住宅类用地供应面积从2585万平方米降至1426万平方米,占100个大中城市住宅类用地比例从8.0%波动降至4.5%;二线城市住宅类用地比例从45.3%波动下降至43.2%;而三线城市从39.8%波动上升至51.3%。第三,货币超发使得广义货币增速多高于名义GDP增长,尤其刺激供给短缺、优质公共资源富集的一二线城市房地产价格快速上涨。1998年以来中国广义货币供应量M2年均增速15.2%,高于名义GDP年均增速的12.5%,全国新建商品住房销售均价年均增速达7.9%,低于同期M2增速7个百分点,而一线城市房价基本与M2增速持平。

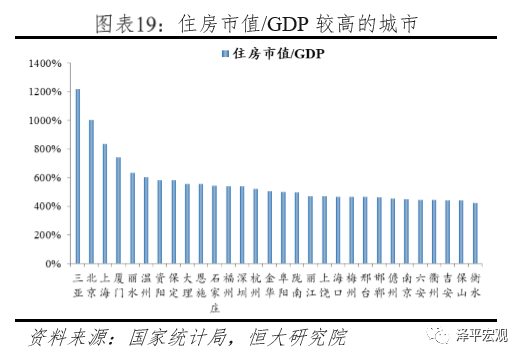

具体来看,在全国336个地级单位中(不含三沙),既有94个城市的住房市值小于0.2万亿元,也有30个城市的住房市值大于2万亿元;既有36个城市的人均住房市值大于30万元,也有125个城市的人均住房市值小于10万元;既有47个城市的住房市值与GDP的比例小于150%,也有66个城市的住房市值与GDP比例大于350%。从住房市值看,2018年有94个城市的住房市值小于0.2万亿元,占比28%;有110个城市的住房市值介于0.2-0.5万亿元,占比32.7%;有102个城市的住房市值介于0.5-2万亿元,占比30.4%;有30个城市的住房市值大于2万亿元,占比8.9%。从人均住房市值看,2018年有36个城市的人均住房市值大于30万元,占比10.7%;有66个城市的人均住房市值介于15-30万元,占比19.6%;有109个城市的人均住房市值介于10-15万元,占比32.4%;有125个城市的人均住房市值小于10万元,占比37.2%。从住房市值与GDP的比例看,2018年有47个城市小于150%,占比14%;有120个城市介于150%-250%,占比35.7%;有103个城市介于250%-350%,占比30.7%;有66个城市大于350%,占比19.6%。其中,住房市值与GDP的比例小于150%的城市多在西部地区,经济相对落后,人口总量小且长期外流。住房市值与GDP的比例大于350%的城市主要分为两类:一是北京、上海、深圳、杭州、南京、厦门等核心城市;二是三亚、丽水、大理、恩施等旅游城市。旅游城市气候宜人、景色优美,成为很多人养老休闲置业的选择,提升了当地的住房需求。可以发现,城市层面住房市值与GDP的比例高低与该城市房地产风险大小并无明显联系。住房市值与GDP的比例低并不意味着该城市地产健康发展,住房市值与GDP的比例高并不代表该城市风险较高。

3 中国住房市值在国际处于什么水平?

3.1 中国住房市值与GDP、股债房市值的比例在国际均较高,但人均住房市值低

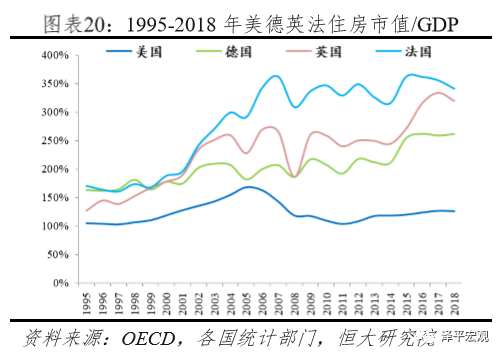

住房市值与GDP、股债房市值的比例可以反映一定的风险,比例过高说明房价超过了经济发展水平。与国际相比,2018年中国住房市值为47万亿美元,明显大于美国的26万亿美元、日本的10万亿美元、英法德三国合计的28万亿美元。从住房市值与GDP的比例看,2018年中国为356%,高于美国的126%、日本的208%、德国的238%、英国的320%、法国的341%。纵观历史,主要国家在金融危机或者地产泡沫破灭前,住房市值与GDP的比例达到阶段性的峰值后出现下降趋势,跌到谷底后逐渐恢复到之前水平。具体来看,在2008年金融危机前后,美国住房市值与GDP比例最高为169%,日本为216%,德国为207%,英国为269%,法国为362%。在1990年代,日本房地产泡沫破灭前,住房市值与GDP比例一度高达391%。

中国住房市值与GDP比例较高源于人地错配、供求失衡以及货币超发,一二线高房价,三四线高库存,导致全国住房市值高。中国人口长期大量向一二线核心城市集聚,但是人地严重错配,一二线城市土地供给严重不足导致高房价,三四线城市土地供给较多导致高库存,进而导致全国住房市值较高。

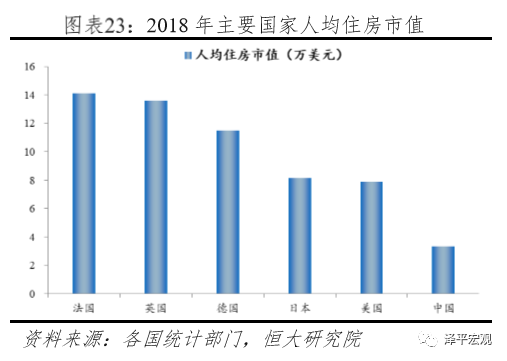

从住房市值占股债房市值的比例看,2018年中国为71%,高于美国的28%、日本的37%、英国的51%、法国的58%、德国的66%。但从人均住房市值来看,2018年中国为3.3万美元,远低于美国的7.9万美元、日本的8.1万美元、英国的13.6万美元、法国的14.1万美元、德国的11.5万美元。

除住房市值高外,中国住房市值与股债房市值的比例较高还在于中国资本市场发育尚不成熟,直接融资比例较低,股票、债券市值较低。中国资本市场整体规模偏小,股票、债券融资占比较低,市场结构亟待改善。改革开放40年,中国经济取得举世瞩目的伟大成就,然而股市呈典型的牛短熊长、暴涨暴跌特征,并未成为反映中国经济发展的“晴雨表”。从上证综指来看,2000-2018年上证综合指数(3250.6007, -2.03, -0.06%)从2073.5点波动至2493.9点,18年来仅仅提高了400余点。而美国股市基本呈现长牛状况,比如1950-2018年道琼斯工业指数从235.4点升至23347.46,上涨约100倍。恒大研究院6月报告《大国金融体系升级》采用宏观法计算了各经济体2017年直接融资占比,中国仅为37%,远低于美国的79%、英国的67%、日本的57%。

3.2 中国居民家庭住房资产在总资产中占比为57%,高于西方发达国家

2018年中国居民家庭住房资产在家庭总资产中占比为57%,高于英国的49%、日本的37%、美国的24%、德国的22%。中国社会科学院国家金融实验室测算了1998-2016年中国居民总资产中的金融资产、非金融资产以及非金融资产中的住房资产,其中住房资产占比从2000年的55.6%降低至2016年的45.8%。但是国家金融实验室低估了住房市值,根源在于采用经折旧调整后的住房面积乘以相应年份的住宅销售均价测算城镇住房市值,实际上使用市价法测算的结果即为城镇住房市值,无需考虑折旧。因此我们用前文测算的住房市值数据代替其住房资产数据,并将其他类别家庭资产根据2013-2016年增长趋势推算至2018年,以计算中国居民家庭住房资产占比。结果表明,2018年中国居民住房资产在家庭总资产中占比达到56.9%,高于英国的48.9%、日本的36.7%、美国的24.3%、德国的20.8%。需要指出的是此处为粗略估算,我们所测算的住房市值并不全部归家庭所有,部分属于政府、企事业单位等机构。住房资产占比高与中国重视“家”的文化传统以及过去房价基本持续上涨等存在一定关系。在中国较高房产比例的另一面,则是较低比例的金融资产配置。2018年中国居民金融资产配置占比为40.4%,远低于美国的70.6%、日本的63.9%、英国的53.4%,略高于法国的39.2%。

4 政策建议

面对国内外部复杂严峻形势,近期针对房地产融资出台了一系列收紧政策,从海外债、信托、信贷等全面收紧。但是当前一方面要防止货币放水刺激房地产泡沫,另一方面也要防止主动刺破引发重大金融风险。目前中国住房市值的绝对水平和相对水平在国际均处于较高位置,如果主动刺破,贸易摩擦都不用继续,十次危机九次地产。

4.1 以人地挂钩和金融稳定为核心加快构建房地产长效机制,建立居住导向的新住房制度

一是以常住人口增量为核心改革“人地挂钩”,优化土地供应。未来应推行新增常住人口与土地供应挂钩、跨省耕地占补平衡与城乡用地增减挂钩。同时,严格执行“库存去化周期与供地挂钩”原则,优化当前土地供应模式。

二是保持房地产金融政策稳定。实行长期稳定的住房信贷金融政策,稳定购房者预期,支持刚需和改善型购房需求,同时抑制投机性需求。支持房企合理融资需求,规范融资用途,防止过度融资。

三是转变住房供应结构,丰富供应主体。未来供应主体将从以开发商为主转变为政府、开发商、租赁中介公司、长租公司等多方供给;供给形式也将由以商品房为主转向商品房、租赁房、共有产权房等多品类。不过,住房供应结构的探索与政策出台须因地制宜,警惕盲目跟风。

四是推进房地产税改革,抑制投机型需求。目前,房地产税呈现“重增量轻存量、重建设交易轻保有”特点,未来应减少交易环节税费、增加保有环节税费,促进开发建设、交易、保有环节税赋平衡,避免重复征税。

4.2 振兴资本市场,促进居民家庭优化资产配置结构

一是提高直接融资比重,建立市场主导型金融体系。适当放开混业限制并建立与之对应的监管体系、丰富资本市场层次,提高直接融资比重。逐步减少对市场的行政干预,降低交易阻力,增强市场流动性,稳定市场预期。

二是进一步推行注册制,提高机构投资者占比,引导价值投资理念。推动A股主板发行制度的注册制改革,严格执行相关信息披露和退市制度,让市场逐步选择真正具有价值的企业。同时,适当放宽养老金投资股票市场的净值比例限制,更多引入长期资金,加大投资者教育力度,引导价值投资理念,让价值投资者在A股博弈中占优,形成A股长牛慢牛发展格局的微观主体基础。

三是继续加大证券欺诈的惩处力度,加快修订《证券法》,联动修改《刑法》等相关法律。在刑事责任方面,对于情节严重的证券犯罪行为,应当适当提升量刑标准,有力打击扰乱市场秩序,操纵价格,违规造假等行为,不断改善我国证券市场的法制环境。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:覃肄灵

热门推荐

大S春节猝逝!享年48岁 家属悲恸证实:流感并发肺炎 收起大S春节猝逝!享年48岁 家属悲恸证实:流感并发肺炎

- 2025年02月03日

- 02:48

- APP专享

- 记经典时刻

279,897

279,897

日本流感病例超950万人 过度囤购致药品短缺

- 2025年02月03日

- 04:26

- APP专享

- 记经典时刻

- 23,311

台媒:48岁大S因流感去世,遗体将在日本火化

- 2025年02月03日

- 03:22

- APP专享

- 我是山河君

- 10,645

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 09:41:21

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 09:41:10

四、黄金创历史新高 英伟达大跌美联储一月份已经暂停加息,再加上外围环境不确定性,2024年黄金价格大涨27.39%,2025年继续上涨7.21%,黄金价格再次创出历史新高。如果从2015年底开始计算,到了今年年末,将会是本轮黄金牛市运行周期的第10年。按照过去两轮黄金牛市的运行规律,黄金牛市周期一般在10年左右。2025年至2026年,或形成黄金的阶段性高位。所以,黄金虽然今年还有高点,但追涨需谨慎,今年被套可能要等10年!英伟达等相关算力、半导体板块节日期间继续大跌,A股上周二开始休市,英伟达周一晚间大跌近17%,随后几天一直在低位徘徊,也就是说A股算力等科技股节后还有压力。总的来说,节日期间到目前,情况不乐观,现在还没有看见有利于节后A股上涨的利好消息,观察随后两天的消息面吧,我们的文章会继续跟进解读。 -

趋势领涨今天 09:40:40

二、DeepSeek 继续火爆DeepSeek节前发酵以后,节日期间继续火爆,包括华为,英伟达等都已经接入了DeepSeek ,另外,其它各国对DeepSeek 也进行了开放,对DeepSeek相关概念股当然是利好。我们要说的是DeepSeek确实很牛,但如果能够放开股市一条生路,不要在股市上收割韭菜,我相信全体股民都会支持!三、春节档总票房已破71亿元今年春节档有《射雕英雄传:侠之大者》《哪吒之魔童闹海》《唐探1900》《封神第二部:战火西岐》《蛟龙行动》等多部电影上映,随着假期的流逝,相关票房也不断刷新。截至2月2日18时31分,2025春节档总票房(含预售)已破71亿元,《哪吒之魔童闹海》《唐探1900》《封神第二部:战火西岐》分列春节档票房榜前三位。有数据说哪吒2票房能上67亿,很可能刷新中国新纪录。哪吒2涉及主要上市公司是光线传媒(sz300251),受此影响光线传媒(sz300251)节后会有影响,但其它影视传媒可能就没有机会了,因为春节6部电影,只有哪吒2独领风骚! -

趋势领涨今天 09:40:30

春节四大消息 节后能否开门红还有两天A股就要开市了,在此之前,外围股市整体走势比较平稳,中概股涨跌基本持平,但随着开市的临近,外围走势和消息面正在影响A股开盘,历史数据统计,每年春节后A股开门红的概率超过75%,但重点是A股不按套路出牌,大家都想到的事情,A股的走势都是相反的,所以,随后两天消息面和外围股市的走势,才是A股最终走势的决定因素。一、老特挥舞关水大棒节日期间老特继续挥舞关水大棒,加拿大、墨西哥各加水25%,我们再加10%。其实这些消息都是在市场预期之内,但现在公布对市场还是出现了一定的影响,受此影响,上周五富时A50尾盘出现跳水,下跌超过1%;今天开盘大跌超过3%;中概股上周五大跌超过3.5%,美股尾盘同样出现跳水下跌,今天韩国指数和日经指数开盘都是大跌超过2%,港股目前大跌近2%。因为道理很简单,加拿大和墨西哥是米国的亲儿子,对亲儿子都动手了,其他就不用说了,所以,日经指数和韩国股市直接跪了!不过,老美对自己人都动手了,对我们来说不一定是坏事,所以,观察随后两天中概股和港股的走势,如果随后中概股和港股能够收回跌幅,A股开盘开门红的概率还是很大的。 -

趋势领涨今天 01:33:22

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-02 03:01:53

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-01 01:13:58

一觉醒来,中国资产大涨,这是什么情况,是真的要东升西落了吗? deepseek的爆火,提振了外资对我们的信心。不管怎么样,节后大A开盘营造了极为有利的氛围。年前红包没拿到,希望年后给股民补回来吧。祝大家新春快乐! -

趋势领涨2025-02-01 01:13:02

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-31 00:56:01

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-28 01:20:24

不过,英伟达一天下跌就定义科技股的行情就此结束,这也有点太武断了,美股最大的优点就是流动性强,每次大跌以后,最终都会创出新高,所有,科技股的行情随后几天还需要继续观察,如果A股在开市以前不能收回跌幅,科技股节后还有承压。今天已经开启了放假模式,本来不想写文章的,主要是看见昨天市场杀的有些蹊跷,收盘以后通过数据分析,大盘是不应该杀跌的,节日期间只要不出现意外的利空,只要外围股市不再大跌,A股节后是有望阳包阴的,所以,建议大家安心过春节!最后祝大家新的一年似灵蛇蜕皮,褪去旧疾,迎来股市长红,全家幸福安康!