文/新浪财经意见领袖专栏作家 孙彬彬 王安东

全球经济确已处在周期顶部,2018年或是阶段性高点,主要经济体美国还处于扩张周期,其他国家经济缓慢下行。

1. 全球经济确已处在周期顶部,2017-2018年或是阶段性高点,主要经济体美国还处于扩张周期,其他国家经济缓慢下行;

2.政策的不确定性上升叠加全球需求下行,导致全球投资的共振下行;从汽车和半导体周期来看,未来资本开支仍然乏力;消费韧性仍在,关键是就业市场仍然向好,失业率持续下行。从美国就业市场看,由于存在结构性矛盾,总量的失业率指标已经失效,工资增长是更为敏感的指标,自2008年经济危机以来,美国工资首次出现长时间段的下行趋势。支撑美国经济的关键变量消费可能出现拐点。

3.从日韩的角度看,长期是全球需求不振,随着美国经济的拐点向下,出口继续下行,短期叠加去库存周期,经济下行速度可能加快;欧元区经济短期内并未见底,难以走出独立的反弹势头。随着美国经济的下行,全球经济可能走向周期的共振下行。

4.能否有进一步的刺激政策?德国2020年反而缩减赤字,主要还是担心欧元区的结构化矛盾;美国国债发行出现困难,难以进行财政扩张,倒逼美联储进行数量上的宽松,接盘国债。财政政策空间不足,只能倒逼货币政策更加积极。全球避险仍然是主基调,各国低利率环境将继续维持。

都说周期向下,全球经济真的下行了吗?现在处在什么周期位置?

经济筑顶

观察美国,欧洲(英法德)和亚洲(日韩)等主要经济体,从OECD产出缺口观察,各国并没有出现明确的拐点向下的趋势。

单纯看产出缺口:

美国处于扩张周期的尾部,2019年和2020年产出缺口变动不大,在筑顶阶段,但根据OECD预测,2020年美国经济还有小幅扩张;

英国、法国、德国也在周期下行中,2017、2018年是本轮周期的顶部;

日本经济下行,但幅度较缓;韩国自2012年开始持续的下行周期。

我们认为全球经济确已处在周期顶部,2017、2018年或是阶段性高点,主要经济体中还在经济扩张周期中的国家是美国,其他国家出现下行趋势,但幅度不大,经济在筑顶阶段。

什么在支撑全球经济?

支撑目前顶部的是什么因素?

1. 投资已经共振下行

投资上全球经济从2018年1季度已经开始共振下行。

根据欧央行的分解,投资下行主要来源于两个因素,一是政策的不确定性,二是需求的放缓。

(1)政策的不确定性

投资下行的直观因素是政策的不确定性。

2016年的英国脱欧和2018年开始的贸易冲突(美日、美欧等),加剧了全球政策的不确定性,从而延迟了企业的投资需求。

(2)政策从属于需求

然而政策不确定性也从属于周期:全球不断爆发的贸易冲突,其源头是各国经济的存量博弈,全球面临产能过剩和需求不足的问题。从汽车周期和半导体周期来看,当前全球需求仍然在下降阶段。

总结来看,全球投资从2018年1季度开始共振下行,至今持续9个月,主要因为全球政策的不确定性加剧以及需求不振,投资无法成为经济的支撑因素。

2.各国消费分化

(1)消费分化

在全球需求下行的情况下,消费却有所分化,我们用消费者信心指数表征各国消费:

美国消费仍然在顶部;

由于脱欧影响,2016年后英国消费就开始下行,德国消费自2019年4月开始下行,但法国消费有反弹趋势;

日韩消费自2018年年初开始下行。

(2)支撑各国消费的是就业市场

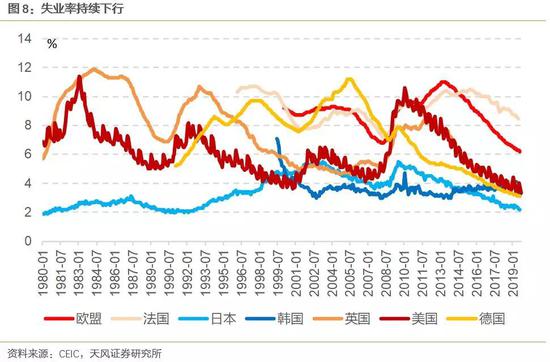

各国就业市场向好,失业率均持续下行,基本已经接近历史低位。支撑各国消费是是失业率的下行。

然而就业市场存在结构化问题和矛盾,总量上的失业率指标无法体现这一点。我们可以进一步从美国的就业市场看当前的周期阶段。

从美国就业市场看当前周期阶段

美国劳动力市场存在三个典型现象:

(1)总量的失业率指标维持低位

9月美国非农初值13.6万人,低于预期的14.5万人;同时7月从15.9万上修为16.6万,8月从13万上修为16.8万;失业率3.5%,预期3.7%,同时创出历史新低。

(2)罢工历史新高

然而美国罢工人数却创出历史新高:首先一个信号是通用汽车的罢工事件:通用汽车工人的罢工始于9月16日,美国汽车工人联合会(UAW,简称工会)与通用汽车未能于近期就4年期劳工合同达成一致意见,

观察罢工的历史数据,2018年罢工参与人数48万人,是1986年以来的最高值。因而从美国罢工人数看,美国经济正处于30年长周期的尾部。

(3)工资增长持续低迷

与美国低失业率并存的是美国工资增长持续低迷。

失业率创新低,然而工资增速远远不及前几轮扩张。我们用失业率作为路标衡量工资增长,当前工资增速不到3%,前几轮在相似失业率情形下,工资增速超过4.5%,在相同周期位置下本轮工资上升是偏弱的。9月美国非农工资增长率明显下滑,同比增长2.9%。

①失业率创出历史新低,②罢工人数出现30年新高,③与此同时工资增长持续乏力。美国劳动力市场究竟是健康还是走向衰退?

要回答这个问题,需要搞清楚美国就业市场的结构性变化。

(1)就业的产业结构出现变化

从9月数据看,零售(-11.4K),其他服务业(-3K),制造业(-2K)是拖累非农数据的三大行业,电商冲击传统零售业,全球化冲击制造业岗位,导致零售和制造业就业下降。

(2)老年人的劳动参与率上升

2008年后,美国劳动参与率持续下跌,2015年前后总的劳动参与率企稳。主要的原因是劳动者退出了市场,以劳动参与率持续下降的方式支撑了就业水平的低位企稳;

如果我们细分不同年龄段的劳动参与率,可以发现2008年至2018年之间,16岁-24岁年龄段劳动参与率下降了3.6个百分点,25至54岁劳动参与率下降了1个百分点,55岁以上年龄段劳动参与率上升了0.6个百分点,75岁以上劳动参与率上升1.4个百分点。

正因美国劳动力市场出现诸多结构性变化,才出现许多看似矛盾的现象。

失业率较低,与罢工数据创出历史新高并存:

美国非农就业的结构性矛盾比较大,服务业就业支撑起非农就业(主要包括商业服务业、金融服务业、医疗行业和政府就业),但制造业就业比较低迷。这次爆发出来的通用汽车罢工正处于就业低迷的制造业。

失业率处于低位,但工资增长乏力:

一方面可以从产业结构的角度去解释:酒店服务、交通运输等行业贡献了非农就业,但这些行业的工资较低;更为重要的是老年人口贡献了主要的边际新增就业,拉低了平均工资。

正因美国就业市场存在如此多结构性干扰,判断美国经济周期的拐点,工资增长是更为敏感的指标,自2008年经济危机以来,美国工资首次出现长时间段的下行趋势。支撑美国经济的关键变量消费可能出现拐点;另一方面,工资增长乏力,工资-通胀的渠道受到阻碍,通胀也将持续下行。

周期收敛还是分化?

英法德提前开始下行,日本比较平缓,美国在顶部,现在的问题是,未来怎么走?是周期向下收敛,还是再次分化?

支撑美国的主要是消费,随着工资下行,就业市场出现拐点,美国消费也将下行;

日本韩国的出口依赖性较强,随着美国出口的下行,通过贸易渠道进一步影响日本、韩国的经济;

从全球贸易周期来看,上两轮低点分别是2001年12月(同比增长-6.45%),2009年5月(同比增长-18.59%),2016年1月出现程度较轻的增长放缓(同比增长-0.64%);2001年前后贸易增速出现10个月的负增长,2009年前后出现14个月的负增长,当前可能还有1年左右的负增长阶段。

另一方面,从库存周期的角度看,日本从2018年10月开始库存上行,韩国从2018年4月开始库存波动筑顶,如果按照3年的库存周期线性外推,日韩两国将进入去库存阶段。

从日韩的角度看,长期是全球需求不振,随着美国经济的拐点向下,出口继续下行;短期叠加去库存周期,经济下行速度可能加快;

欧洲能否独立走出反弹趋势?

欧元区的周期上行起源于2013年,即欧债危机结束后的复苏周期;周期高点在2017年。2017年2季度开始,出口对增长的拉动开始减弱;2018年4季度开始,投资和消费等国内需求也开始下行;从OECD领先指标辅助判断,欧元区经济短期内并未见底,难以走出独立的反弹趋势。

当前全球仍然处于温和下行的状态,2018年已经确认周期顶部,未来一年内,美国经济周期下行,从而带动全球经济从分化走向收敛下行。

但这些判断仅考虑了周期的内生动力,会有进一步的逆周期政策吗?全球货币政策已经转向宽松,资本市场转而关注财政的刺激。

会有进一步刺激吗?

政策如何应对?

1. 财政扩张比想象中困难

(1)德国存在财政空间,但欧元区结构性矛盾制约财政发力

对财政政策发力,日本由于高额的存量债务,进一步发力空间不大,2019年10月反而如期上调消费税。市场普遍期望欧洲尤其是德国财政政策发力。

然而德国的态度仍然谨慎。

9月10日-路透报道:德国正考虑建立多个能够承担新债务的独立公共机构,采用影子预算,在不违反严格的国家支出规定的情况下,对疲弱的经济进行投资。

9月11日默克尔表示必须继续寻求债务占GDP比重低于60%,政府支持预算平衡的目标。

10月15日,奥拉夫对路透社表示,德国打算立即遵守其平衡的预算规定,并在不增加新债务的情况下增加支出,补充说政府将在严重的经济危机中使用所有财政选择。

德国政府目前仍将德国的经济放缓归因于贸易摩擦,并强调德国劳动力市场仍然健康。从10月公布的德国最新预算草案来看,2020年德国在缩减赤字而非财政扩张。

德国之所以不轻易动用财政手段,主要还是担心欧元区的结构化矛盾。

尽管德国本身存在充足的财政空间,但欧元区其他国家债务率存在分化,西班牙、意大利、法国等国的债务率仍然高于中期财政目标。

如果德国放松预算约束,其他国家可能过度赤字,从而获取其他国家的储蓄,而其过度赤字的成本将由其他国家共同承担:

如果负债国出现再融资困难,外国投资者可能遭受损失,而这又绑架外国政府进行救助;此外,过度借贷提高货币联盟的整体利率,进而挤出财政纪律良好国家的投资。

(2)美国国债发行挤占融资

美国财政政策发力也比想象中困难。

根据CBO测算,美国债务率将从2019年的79%上升至2029年的95%。而这是依据当前财政水平和支出计划制定的,如果通过新的支出计划,则债务扩张更加不可持续。

债务扩张主要体现在国债发行的困难。

9月中旬美国回购市场利率出现跳升,正如我们前期报告所指出的,这可能是美国国债发行所带来的流动性紧张。

在美国国债发行程序中,由一级交易商首先承购国债,再进行分销。而一级交易商主要依靠回购市场融资。一方面是特朗普的减税政策导致国债发行增加,一级交易所回购需求增加;另一方面是美联储缩表,海外投资者债券持有较为稳定。一级交易商不得不接盘原本美联储持有的国债,最终出现回购利率飙升。

2. 财政空间有限,货币政策只能更加积极

财政空间逼仄,反而要求货币政策更加积极,还是以美国为例。

一方面美联储宽松,以减轻国债融资的流动性紧张:

在回购市场飙升后,美联储迅速启用了正回购工具向市场投放流动性,重新开始扩表。QE结束以来,国债持有量迅速下降,导致国债不得不由一级交易商接盘,如今又通过正回购支持一级交易商融资;如果从美联储资产负债表来看,最终是由正回购资产代替了原本的国债。无论新一轮QE有没有开始,美联储实质上的宽松已经到来。

另一方面经济下行周期中,财政政策空间不足,只能倒逼货币政策更加积极。全球避险仍然是主基调,各国低利率环境将继续维持。

小结

总结来看:

① 全球经济确已处在周期顶部,2018年或是阶段性高点,主要经济体美国还处于扩张周期,其他国家经济缓慢下行;

② 政策的不确定性上升叠加全球需求下行,导致全球投资的共振下行;从汽车和半导体周期来看,未来资本开支仍然乏力;

③ 美国消费是全球少有的经济亮点;欧洲内部存在消费的分化,英国消费受脱欧影响,从2016年开始下行;德国消费在2019年年初开始下行;法国消费有边际改善的趋势;日韩消费在2018年已经开始下行。

④ 消费韧性仍在,关键是就业市场仍然向好,失业率持续下行。从美国就业市场看,由于存在结构性矛盾,总量的失业率指标已经失效,工资增长是更为敏感的指标,自2008年经济危机以来,美国工资首次出现长时间段的下行趋势。支撑美国经济的关键变量消费可能出现拐点。

⑤ 从日韩的角度看,长期是全球需求不振,随着美国经济的拐点向下,出口继续下行,短期叠加去库存周期,经济下行速度可能加快;欧元区经济短期内并未见底,难以走出独立的反弹势头。随着美国经济的下行,全球经济可能走向周期的共振下行。

⑥ 能否有进一步的刺激政策?德国2020年反而缩减赤字,主要还是担心欧元区的结构化矛盾;美国国债发行出现困难,难以进行财政扩张,倒逼美联储进行数量上的宽松,接盘国债。财政政策空间不足,只能倒逼货币政策更加积极。全球避险仍然是主基调,各国低利率环境将继续维持。

风险提示

基本面大幅提振,联储暂停降息。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。