来源: 固收江坛

原标题:【华西固收研究】降准、降息对市场利率影响几何? ——利率寻底(二)20200114

报告摘要

►政策复盘:2018年以来准备金率/政策利率有何规律?

降准:央行实施6次降准,4次定向/2次不定向

2018年以来,央行共6次下调准金融机构存款备金率,其中有4次为定向下调、2次为不定向下调。大型银行、中小型银行准备金率累计下调4.5PCT,省内经营城商行在2019年10月15日及11月15日分别额外下调0.5PCT。

降息:央行共4次调整逆回购利率,2次调整MLF利率

2018年以来,央行对逆回购利率共进行4次调整,其中包括2018年上半年的两次加息及2019年下半年的两次降息。2018年以来,央行对一年期MLF利率实行了两次调整,先加后减各5BP。

►数量工具:降准对利率债收益率有何影响?

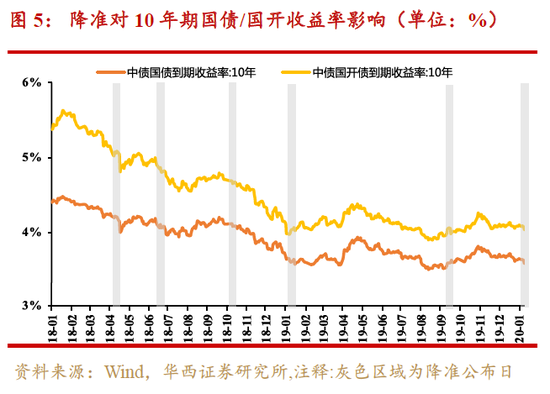

品种:国开债收益率对降准敏感性强于国债

以2018年6月24日央行公布降准为例,在央行公布降准前后5个交易日内,国债利率降低6BP,国开债利率下降了21BP。根据其他几次降准以及其他期限的国债与国开债收益率变动,同样可以得出国开债较国债对降准利好更为敏感的结论。

期限:短期限利率债收益率对降准敏感较强

结合消息公布及接下来5个交易日的债券到期收益率情况综合分析,1年期债券的到期收益率对于央行降准消息最为敏感,10年期债券最为不敏感,且呈现期限越长越不敏感的分布。

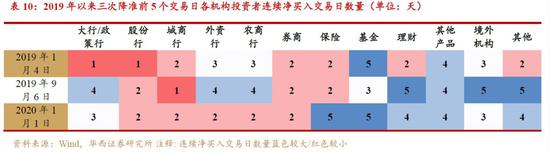

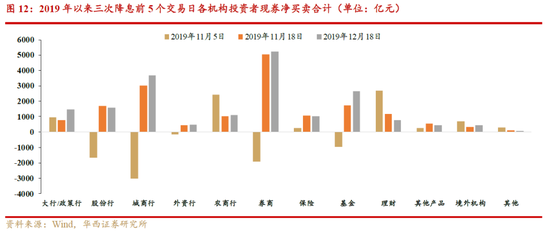

机构:大行/政策行/境外机构对降准敏感性较高2019年以来的三次降准前,大行及政策行、外资行、农商行、境外机构、其他产品对降准的敏感度较高,在降准前5个交易日出现不同天数的连续提前净买入,我们建议以大行和政策行的操作作为降准预期中判断落地的辅助参考。

►价格工具:降息对利率债收益率有何影响?

品种:降息对利率债影响弱于降准,国债对降息敏感性强于国开

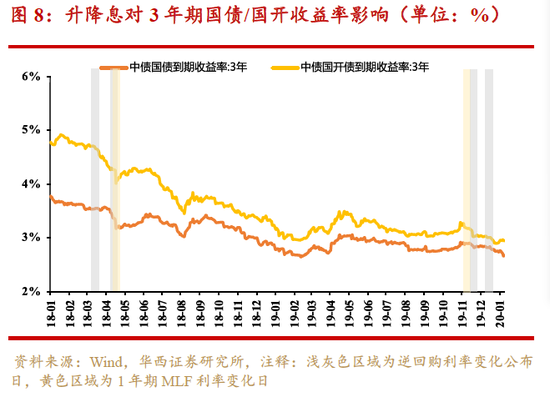

国债与国开债对升降息的敏感性弱于其对于降准的敏感性。在不考虑其他因素的前提下,以逆回购利率降息为例, 2019年11月18日公布7天逆回购利率下调5BP前后五个交易日内,1年期国债和国开债最大降幅为6BP和8BP,降幅小于6次降准中的5次,其他期限的降幅也普遍低于降准的影响。

国债、国开对于降息的敏感性区别较小。2019年11月5日MLF降息,公告前后五个交易日1年期国债收益率最大降幅3BP,1年期国开债最大降幅5BP;10年期国债最大降幅5BP,10年期国开债最大降幅7BP,国债国开差异较小。在2019年12月18日央行下调14天逆回购利率(普遍被认为是11月份7天逆回购利率下调的延续性操作),部分期限的国债收益率降幅大于国开降幅。

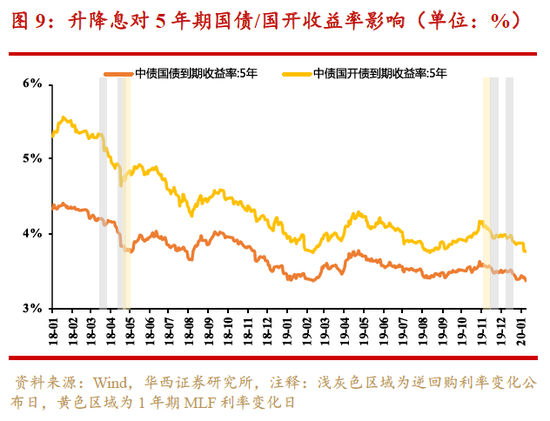

期限:不同期限利率债收益率对降息敏感性或较为接近

2019年下半年的三次降息中,不同期限利率债收益率对于降息利好的反应差别不大,未体现出明显的短端更敏感特征。

机构:机构对降息敏感性弱于降准

大行和政策性银行、境外机构对于三次降息的把握不及降准,连续净买入天数均在3天左右,无法说明这三类机构在积极把握降息预期。农商行对于降息预期把握能力较差,交易与降息的相关性不强。基金、理财、券商、股份行、城商行五类机构也延续各自净买入、净卖出规律,并未因降息展现出交易倾向变化。综上所述,我们认为机构对于降息的把握相对较弱,各类机构中大行和政策性银行的把握能力略强于其他机构。

►政策利率与市场利率有何关联?我们认为主要存在如下形式

成本阻力:逆回购利率与数量工具共同调节市场资金利率,构成债券收益率下行的负债成本阻力。因此,逆回购利率与债券收益率发生倒挂存在成本上的阻力。

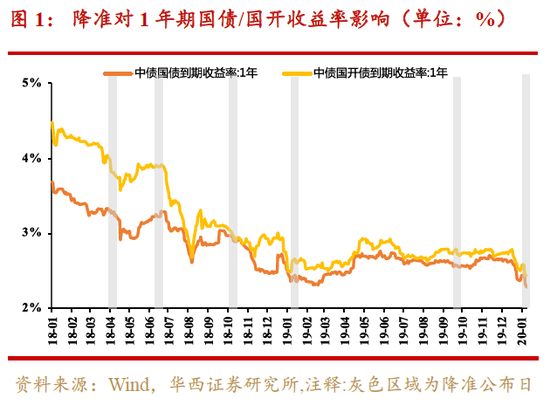

心理阻力:债券市场投资者为机构投资者,市场较容易形成一致性预期。从交易数据规律可知,债券市场左侧交易风格显著,追涨杀跌的投资者寡,市场行情易受心理支撑点位影响。2018年以来,1年期MLF利率、1年期MLF利率减30BP先后构成10年期国债收益率的两个重要支撑点位。尽管MLF与国债的交易方式不同、期限不同,但依然存在较明显的支撑效应。

►风险提示

政策不确定性可能加大、宏观经济下行可能超预期。

一、政策复盘:2018年以来准备金率/政策利率有何规律?

1.1.降准:央行实施6次降准,4次定向/2次不定向

2018年以来,央行共6次下调准金融机构存款备金率,其中有4次为定向下调、2次为不定向下调。大型银行、中小型银行行准备金率累计下调4.5PCT,省内经营城商行在2019年10月15日及11月15日分别额外下调0.5PCT。

1.2.逆回购降息:央行实施4次调整,2次降息/2次加息

2018年以来,央行对逆回购利率共进行4次调整,其中包括2018年上半年的两次加息及2019年下半年的两次降息。

1.3.MLF降息:央行实施2次调整,1次降息/1次加息

2018年以来,央行对一年期MLF利率实行了两次调整,先加后减各5BP。

二、数量工具:降准对利率债收益率有何影响?

2.1.品种:国开债收益率对降准敏感性强于国债

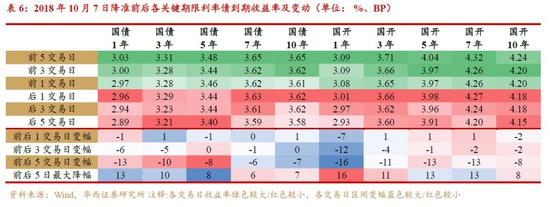

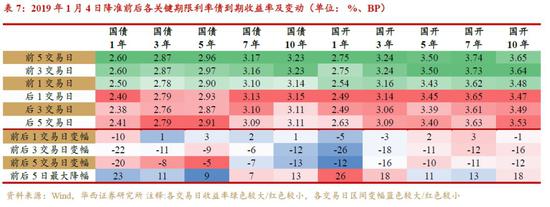

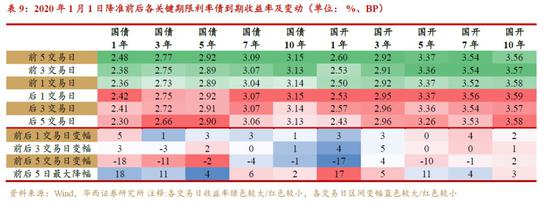

国开债相较国债对降准更为敏感。以2018年6月24日央行公布降准为例,在央行公布降准前,1年期国债和国开债利率分别在3.24%和3.88%上下震荡。在央行公布降准前后5个交易日内,国债利率降低6BP,国开债利率下降了21BP。在随后的下行行情中,1年期国债利率一度降到了2.6030%,而1年期国开债在同日降到了2.6795%。根据其他期限的国债与国开债在降准前后的收益率变动,同样可以得出国开债较国债对降准利好更为敏感的结论。

2.2.期限:短期限利率债收益率对降准敏感较强

1期债券敏感性更强,结合久期效应长端可获得超额收益。综合1、3、5、7、10年期国债及国开债到期收益率来看,在最近的几次降准中,债券收益率对于降准消息的反应有一定程度的时滞性。结合消息公布及接下来5个交易日的债券到期收益率情况综合分析,1年期债券的到期收益率对于央行降准消息最为敏感,10年期债券最为不敏感,且呈现期限越长越不敏感的分布。

2.3.机构:大行/政策行/境外机构对降准敏感性较高

根据我们2019年报告《债市交易行为分析(一)现券交易篇》可知,在现券及交易市场中,券商、股份行、城商行长期保持净卖出,主要原因是债券二级市场分销超额对冲了主动管理的轧差数据,基金、理财长期保持净买入,主要原因是新产品成立的配置盘需求对冲了存量产品的轧差数据,因此上述五类机构的买卖倾向受事件驱动因素影响较小。因此,根据降准、降息前五个交易日中连续净买入的天数判断机构对降准降息操作的敏感性不适用于上述五类机构。

2019年以来的三次降准前,大行及政策行、外资行、农商行、境外机构、其他产品对降准的敏感度较高,在降准前五个交易日出现连续的提前净买入,综合来看,大行及政策行对2019年后两次降准把握较准确,境外机构在三次降准前保持比较稳定的把握能力,我们建议以大行和政策行的操作作为降准预期中判断落地的辅助参考。

三、价格工具:降息对利率债收益率有何影响?

3.1.品种:降息对利率债影响弱于降准,国债国开对降息敏感性接近

国债与国开债对升降息的敏感性弱于其对于降准的敏感性。在不考虑其他因素的前提下,以逆回购利率降息为例, 2019年11月18日公布7天逆回购利率下调5BP前后五个交易日内,1年期国债和国开债最大降幅为6BP和8BP,降幅小于6次降准中的5次,其他期限的降幅也普遍低于降准的影响。

国债、国开对于降息的敏感性区别较小。2019年11月5日MLF降息,公告前后五个交易日1年期国债收益率最大降幅3BP,1年期国开债最大降幅5BP;10年期国债最大降幅5BP,10年期国开债最大降幅7BP,国债国开差异较小。在2019年12月18日央行下调14天逆回购利率(普遍被认为是11月份7天逆回购利率下调的延续性操作),部分期限的国债收益率降幅大于国开降幅。

3.2.期限:不同期限利率债收益率对降息敏感性或较为接近

综合1、3、5、7、10年期国债及国开债到期收益率来看,2019年下半年的三次降息中,债券收益率对于降息消息在不同期限上反应差别不大。其敏感度不及其对于降准消息敏感。同时应当注意的是,该结论的可靠性受降准、降息时点利率债收益率点位、期限利差不同影响。整体而言,我们认为不同期限利率债到期收益率对降息的敏感性或较为接近。

3.3.机构:机构投资者对降息的敏感性普遍较弱

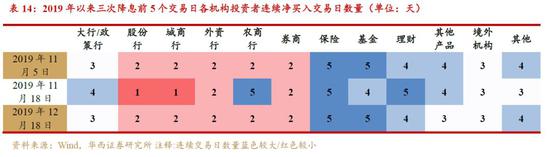

保险公司因四季度持续补仓,三次“命中”降息机会。对比机构对降准的提前反应,各类机构对降息的提前反应敏感性不高。尽管从下表连续净买入交易日天数来看,保险连续三次均“准确”提前把握降息行情,但根据更长时间区间的数据验证,保险公司四季度以来持续每日少量净买入,不能作为把握降息机会的依据。

大行和政策性银行、境外机构对于三次降息的把握不及降准,连续净买入天数均在3天左右,无法说明这三类机构在积极把握降息预期。此外,农商行对于降息预期把握能力较差,交易与降息的相关性不强。基金、理财、券商、股份行、城商行五类机构也延续各自净买入、净卖出规律,并未因降息发生明显的交易倾向变化。

综上所述,我们认为机构对于降息的把握相对较弱,各类机构中大行和政策性银行的把握能力略强于其他机构。

四、关联分析:哪些政策利率实质构成了市场利率的支撑点位?

政策利率与市场利率有何关联?我们认为主要存在如下形式:

成本阻力:逆回购利率与数量工具共同调节市场资金利率,构成债券收益率下行的负债成本阻力。因此,逆回购利率与债券收益率发生倒挂存在成本上的阻力。

心理阻力:债券市场投资者为机构投资者,市场较容易形成一致性预期。从交易数据规律可知,债券市场左侧交易风格显著,追涨杀跌的投资者寡,市场行情易受心理支撑点位影响。2018年以来,1年期MLF利率、1年期MLF利率减30BP先后构成10年期国债收益率的两个重要支撑点位。尽管MLF与国债的交易方式不同、期限不同,但依然存在较明显的支撑效应。

1YMLF、1YMLF-30BP对10Y国债收益率的支撑。如上文所述,1年期MLF利率及其减30BP先后成为10年期国债收益率的两个重要支撑点位,前者在2018年12月被突破,后者维持至2020年尚未被突破。下一篇《利率寻底(三)》将就政策利率对市场利率的影响做更详细的论述。

五、风险提示

5.1.政策不确定性加大

近期宏观调控政策频繁出台,政策不确定性存在加大的可能。

5.2.宏观经济下行超预期

当前宏观经济存在边际回暖迹象,但考虑到逆周期调节政策面临诸多约束,若通胀压力或财政平衡压力进一步加大,仍然存在政策发力不及预期的可能,或带来宏观经济下行超预期的风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)