来源:东方金诚 金融业务部 | 助理总经理 李茜 分析师 郄亚美

主要观点

市场环境:5月M2增速平稳,M1增速回升,实体企业经营活跃度略有提升。

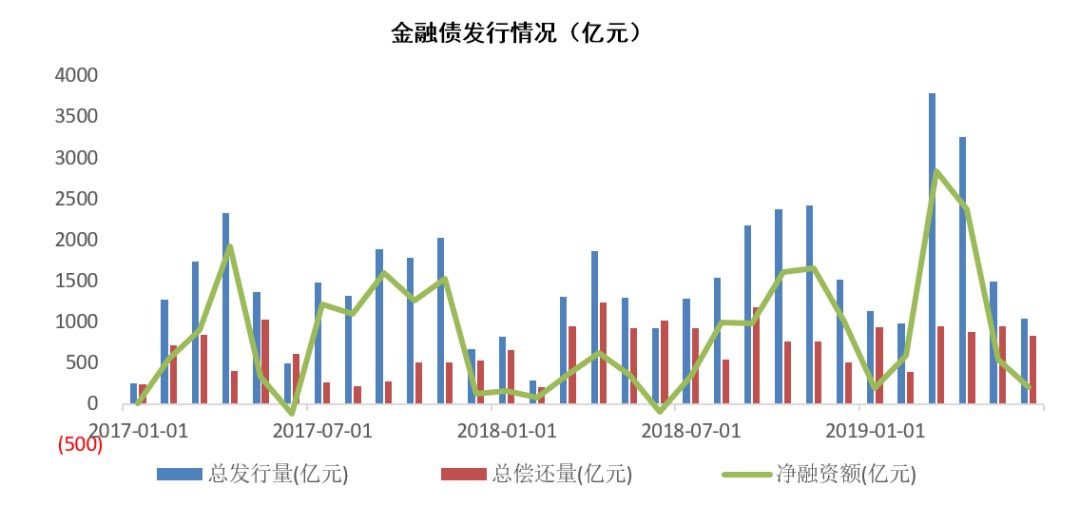

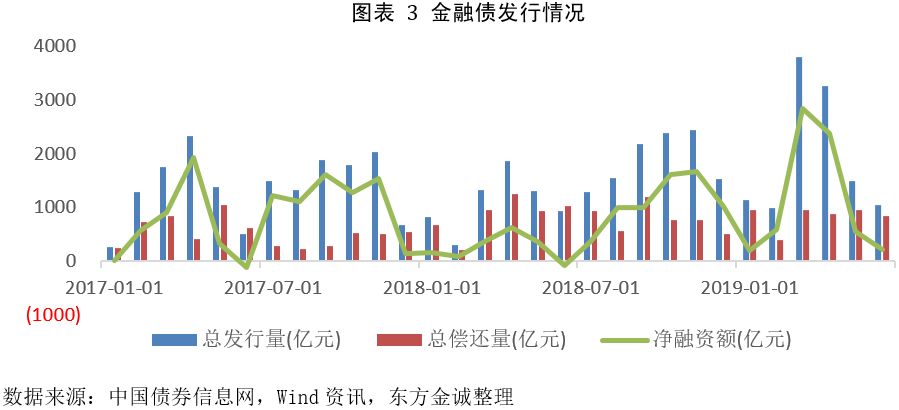

金融债发行:临近年中,6月份金融债发行总量环比季节性回落,其中证券公司债券发行规模下降明显。

金融债发行利率:6月份市场流动性整体保持充裕,金融债加权发行期限持续缩短,金融债加权发行利率环比下降,但低信用等级金融债发行利差明显反弹。

金融债二级市场:受信用分层影响,中小金融机构债券成交量下降,低信用等级3年期金融债到期收益率有所上升。

到期兑付:6月份金融债均正常兑付,到期兑付金额略有减少,包商银行接管后到期金融债和同业存单如期兑付。

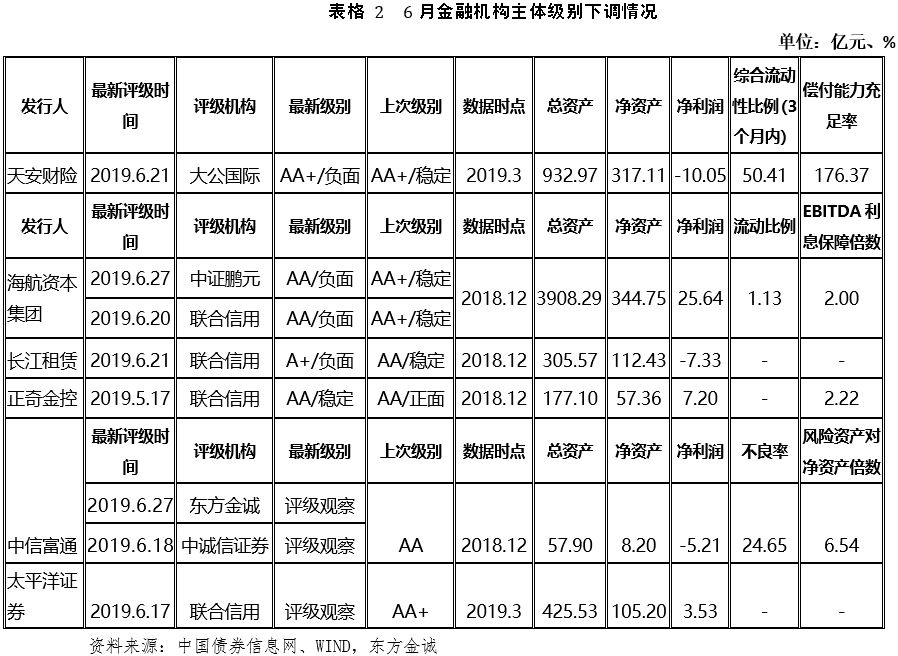

信用级别调整:本月,4家金融机构主体级别上调,5家金融机构主体级别及展望下调,下调企业主要为民营金融机构。

市场展望:政策持续利好,流动性整体宽裕,预计7月份金融债发行或将增加,但中小金融机构债券市场信心恢复仍需时间。

1.市场环境

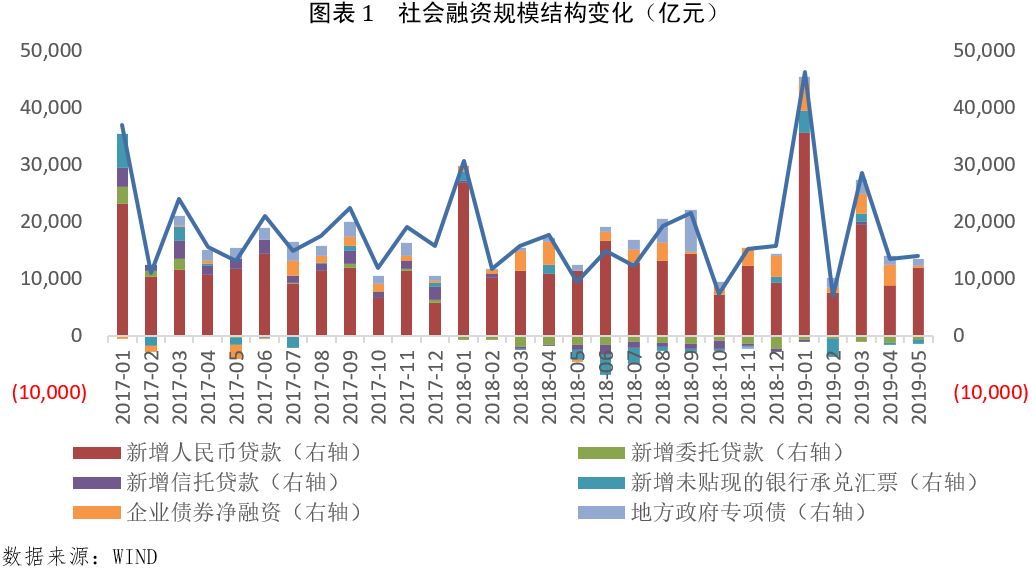

1.1 社会融资

非标同比改善,带动社融增速回升

5月新增社会融资规模达1.40万亿元,同比多增约4500亿元,社融存量增速同比增长10.6%同比增速回升。

5月社会融资规模同比环比均多增,主要系对于非标融资监管存在一定的边际放松,使得非标融资规模同比改善。5月份非标融资同比少减约2800亿元,其中委托贷款少减近939亿元,信托贷款少减852亿元,表外票据贴现业务少减971亿元。同时“宽信用”政策下,5月份企业部门和住户部门新增贷款均环比回升,符合季节性规律,其中中长期贷款占比下降显示企业盈利能力承压、制造业投资增速趋缓等,但短期贷款大幅增加,金融部门对实力的支持力度仍然较强,“宽信用”政策在持续。5月投向实体经济的表内信贷新增1.19万亿元,环比多增约3200亿元,同比多增504亿元。

5月企业债环比下滑,但同比增加约900亿元,主要受益于低基数;地方政府债券发行前置,环比继续放缓,但仍高于去年同期。

1.2 货币供应量

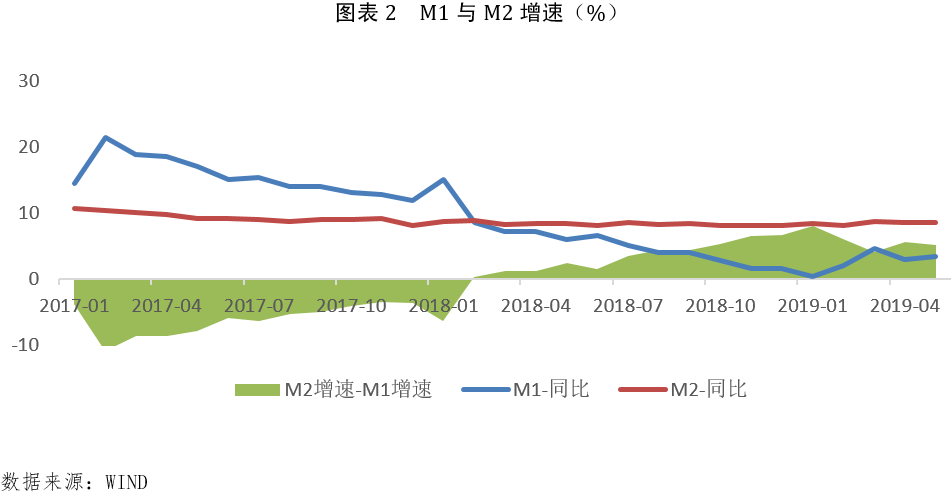

M2增速平稳,M1增速回升,实体企业经营活跃度略有提升

央行公布数据显示,截至5月末,M2余额为189.12万亿元,同比增长8.5%,增速较上月持平,高于上年同期0.2个百分点,系表外信贷同比改善,存款派生能力增加。5月末M1同比增长3.4%,增速较上月末回升0.5个百分点,较上年同期低2.6个百分点。M1在上月大幅回落后,本月有所回升,一方面是由于4月份受一季度短期融资因素扰动影响。同时5月份在央行净回笼资金基础上,企业短贷规模增加带动存款活期化程度提高,显示企业经营活跃度略有提升。

2.6月份金融债市场

2.1一级市场发行量

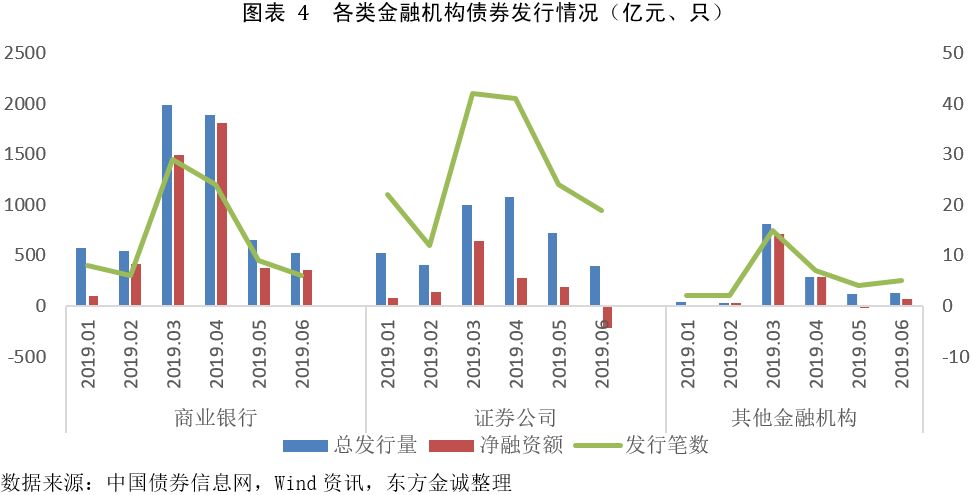

临近年中,6月份金融债发行总量环比季节性回落,其中证券公司债券发行规模下降明显

6月金融机构共发行金融债30只,环比减少7只,同比减少5只;发行规模总量为1050.0亿元,环比减少444.6亿元,但同比增加115.4亿元[1]。临近年中,金融机构债券发行需求下降,同时受包商银行被托管事件影响,中小金融机构债券发行阻力增加,导致6月金融机构债券发行规模环比持续下降。

从发行结构来看,6月份商业银行共计发行金融债6只,其中普通金融债及次级债各3只,环比及同比分别减少3只和9只。6月发债商业银行包括华夏银行、重庆农商行、汇丰银行(中国)等,发债规模合计为523.0亿元,发债金融机构包括环比减少127.0亿元,或系包商银行被托管以后,中小商业银行债券发行压力增大所致。6月证券公司共计发债19只,环比减少5只,发行规模合计394.0亿元,环比减少330.6亿元,同比基本持平,证券公司债券发行规模环比减少符合季节性特征,其中证券公司债环比下降明显。本月3家金租公司发债,规模合计75.0亿元;上汽通用汽车金融发行50亿元金融债、珠江人寿保险发行8.5亿元资本补充债。

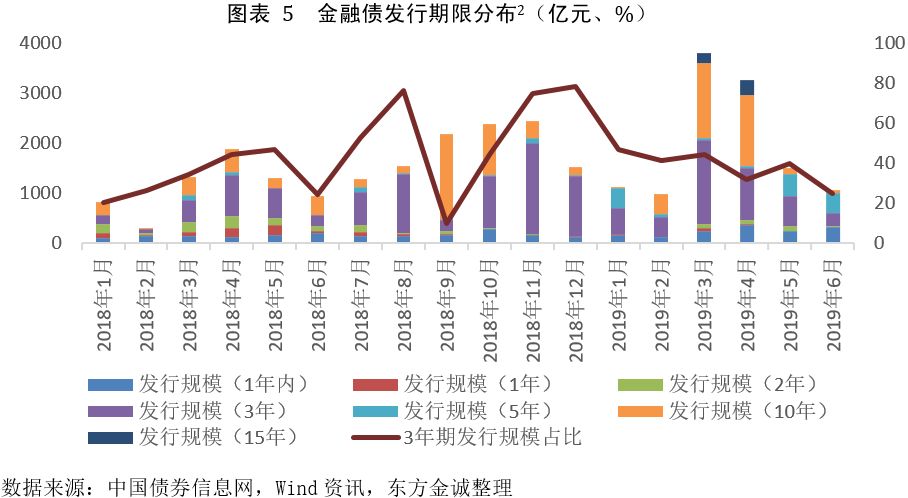

证券公司短期融资券发行规模及占比明显提升,本月金融债加权发行期限持续缩短

6月央行集中放宽了多家头部券商的短期融资券待偿还余额上限,证券公司短期融资券发行规模环比及同比均明显增长。当月,证券公司短期融资券发行笔数为15笔,规模合计319.0亿元,环比及同比分别增加79.0亿元和164.0亿元。但受中小商业银行资本补充债发行阻力增加,6月份中长期限二级资本债发行规模环比及同比均明显下降,10年期及以上金融债发行规模占比由上月的8.03%进一步下降至5.85%,新发行金融债加权平均发行期限由上月的3.65年下降至3.32年。

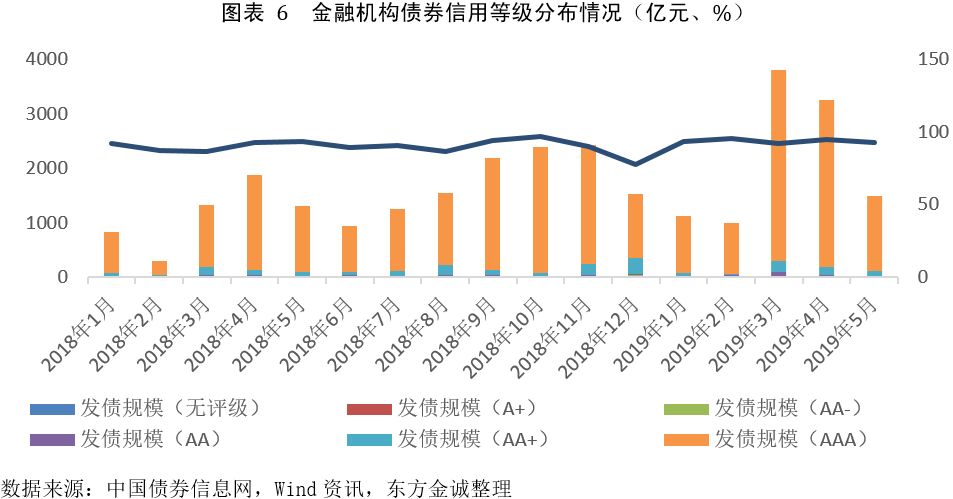

发债金融机构主体均在AA及以上,AAA级金融债发行规模占比明显提升

6月金融机构共计发行30只金融债,主体级别为AA、AA+和AAA债券数量分别为3只、1只和26只,其中AAA级金融债发行规模占比为97.10%,环比增长4.12个百分点,保持较高水平,显示中小金融机构债券发行压力有所增加。

2.2 发行利率及利差分析

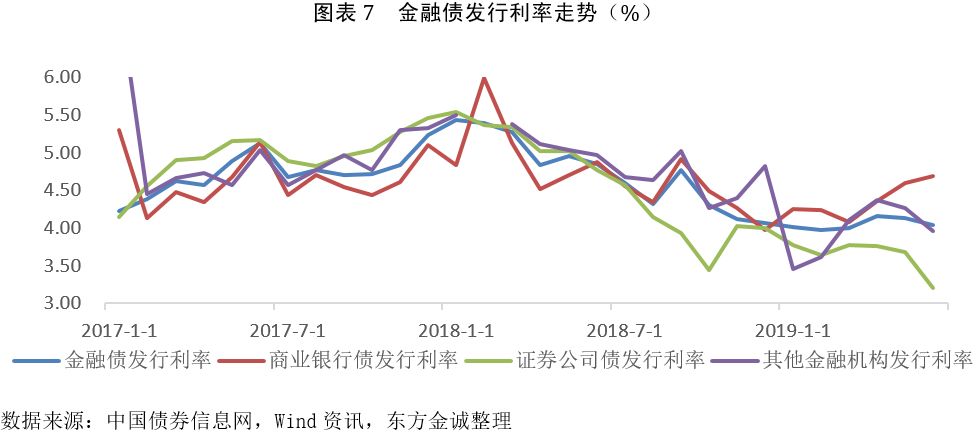

6月份流动性保持充裕,金融债加权发行期限持续缩短,金融债加权发行利率环比下降

6月份市场流动性仍较充裕,同时金融机构短期债券发行规模占比明显提升,当期金融债发行利率环比下降8.97bp,同比下降81.26bp至4.04%。由于包商银行被托管事件使得中小金融机构流动性趋于紧张,6月份央行向头部券商提供流动性支持扩大短融融资规模上限以传导流动性至中小金融机构。当月证券公司短期融资券发行比例上升,发行利率有所下降,带动当期证券公司债券发行利率明显下降。但受次级债发行规模占比较高且发行利率偏高影响,商业银行加权发行利率持续反弹。

低信用等级商业银行金融债发行利差明显反弹

6月AAA级商业银行二级资本债、AA+和AA商业银行二级资本债发行利差环比分别变化-0.50bp和42.30bp;同期AAA级商业银行债、AA+和AA商业银行债发行利差环比分别增加3.67bp和57.18bp,低信用等级金融债发行利差明显反弹,但高信用等级金融债发行利差仍旧保持较低水平,显示信用分层情况下,市场风险偏好加速下行。

政策支持下,AAA级证券公司短融发行利差明显改善,但由于次级债发行比例较高,证券公司债发行利差有所上升

6月份证券公司债券发行主体级别集中在AAA。当月央行放宽头部券商短期融资券发行额度上限,AAA级证券公司短期融资券发行规模及占比增加,且发行利差降至2017年以来的新低水平,改善显著。当月AAA级证券公司短融发行利差环比回落9.68bp至60.58bp。但由于证券公司次级债发行占比较高,当月AAA级证券公司债发行利差环比回升,AAA级证券公司债发行利差环比上升19.83bp至123.80bp。

2.3 二级市场

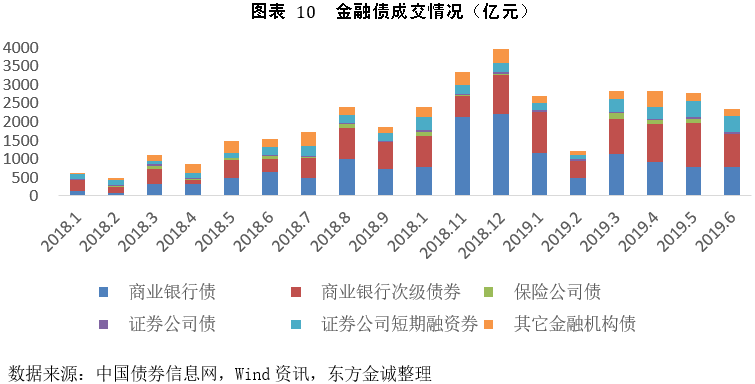

6月金融债二级市场保持活跃,但受信用分层影响,中小金融机构债券成交量下降

6月金融债二级市场交易保持活跃,当月金融债共计成交2349.07亿元,同比增加827.52亿元,但环比下降414.29亿元,主要系信用分层情况下,中小金融机构债券成交量下降所致。从金融债交易结构来看,商业银行债和商业银行次级债券仍为金融债的主要交易品种,但证券公司短期融资券成交量占比明显上升。6月商业银行次级债中主体为AAA级债券发行规模占比较上月提升9个百分点至93.38%,商业银行债中主体为AAA及债券发行规模占比较上月提升4.60个百分点至91.74%,其他成交金融债主体级别集中在AA+及以上。

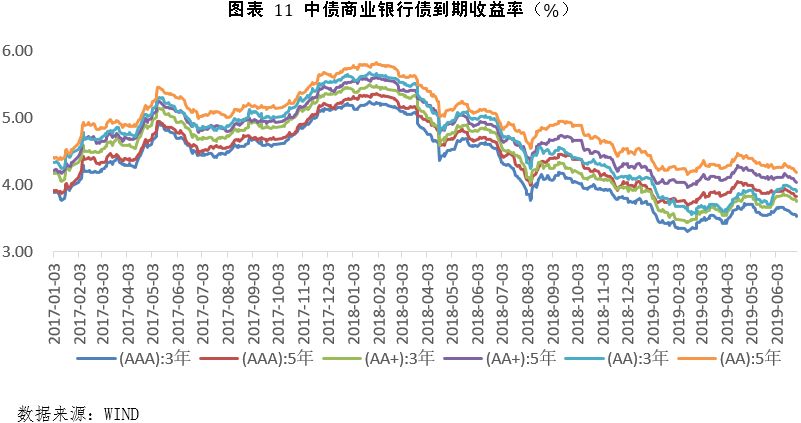

央行释放流动性,商业银行债到期收益率整体有所下降,但受市场信用风险偏好下行影响,低信用等级3年期金融债到期收益率反弹明显

包商银行被托管事件后市场信用风险偏好明显下行,低信用等级、较短期限的3年期金融债到期收益率反弹明显,5年期AAA级金融债到期收益率以低于3年期AA级金融债到期收益率。但6月份,央行实施定向降准政策,第二次调整存款准备金率,并通过公开市场操作呵护市场流动性,商业银行债到期收益率整体有所回落。6月末,3年期AAA、AA+、AA级商业银行到期收益率较上月末分别变化-6.12bp、-1.12bp和3.88bp;5年期AAA、AA+、AA级商业银行到期收益率较上月末分别回落7.24bp、6.24bp和6.24bp。

2.4金融债到期兑付

6月份金融债均正常兑付,到期兑付金额略有下降

本月金融债兑付数量共计34只,环比增加5只,规模合计837.61亿元,环比减少114.41亿元,较去年同期增加186.09亿元,金融债到期规模有所下降。

本月兑付金融债除“16华股01”为回售外,其余主要为到期正常兑付。从产品结构来看,本月证券公司债和商业银行债到期兑付金额占比分别为72.54%和20.30%,占比环比分别变化16.03和-8.91个百分点。本期到期兑付金融较大的金融机构主要包括招商证券、申万宏源证券、广发证券和包商银行(到期兑付债为“16包商银行小微01”,规模为50亿元,同期包商银行同业存单到期兑付规模为73.3亿元)等。

2.5主体级别(含展望)调整

3家商业银行主体级别上调;长城证券主体级别上调至AAA

基于信贷业务稳步发展,挂牌上市带来资本充足实力提升等因素,共计3家商业银行主体级别上调。长城证券已成功在A股上市,资本实力得到明显改善,且作为华能集团下属金融类核心子公司之一,公司能够在资金业务等方面获得股东支持,上海新世纪将其主体级别上调至AAA。

中小金融机构经营压力仍旧较大,主体及展望下调数量明显增加,下调企业主要为民营金融机构

中小金融机构信用风险仍较大,6月主体级别及展望下调数量达5家,同比明显增加。其中,2019年以来天安财险(第一大股东为西水股份)投资亏损,盈利能力明显下降,且短期偿债压力较大,大公国际将其展望调整为负面。海航资本集团融资租赁业务规模大幅下降,不良持续增加且其对子公司渤海租赁股票质押比例较高,有被平仓、失去控制权风险,中证鹏元及联合信用将海航资本集团主体级别下调至AA,展望调为负面。由于资产质量大幅下行、2018年盈利能力明显下降,联合信用将长江租赁(第一大股东为海航资本集团)主体级别下调至A+,展望调为负面。正奇金控(第一大股东为联想控股)各项金融业务不良率明显上升,且短期债务压力加大,联合信用将正奇金控展望由正面调为稳定。由于诉讼类融资租赁资产大幅增加,资产质量明显下行,且盈利能力减弱,中诚信证券及东方金诚均将(第一大股东为中信资管)纳入评级观察名单。考虑到股票质押业务违约涉及金额较大,资金回收难度尚须持续评测,若后期无法收回损失扩大,将对公司未来财务状况产生较大不利影响,联合信用将太平洋证券纳入评级观察名单。

2.6 2019年7月金融债市场展望

政策持续利好,流动性整体宽裕,预计7月份金融债发行或将增加,但中小金融机构债券发行仍将面临一定的压力,市场风险偏好将继续下行

监管持续加强对小微、民营企业的信贷支持力度,小微债发行或将提速。同时,商业银行资本补充需求较大,商业银行永续债等资本补充工具的发行规模或将增加,此外,央行加大对头部券商的支持力度,证券公司短期融资券、金融债发行规模或将增长。由于市场流动性仍较宽裕,预计大型金融机构债券发行利率保持较低水平,但中小金融机构债券发行仍面临一定的阻力。二级市场方面,受包商银行被托管事件影响,金融同业刚性兑付的打破将使得市场风险偏好下行,低信用等级金融债成交量或将下降,到期收益率短期内加速上行。

注:[1]主要系华夏银行发行400亿无固定期限资本债券所致。

[2]未考虑特殊期限安排。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。

审核:金融业务部

编辑:HX

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)