作者

陈健恒分析员,SAC执业证书编号:S0080511030011; SFC CE Ref: BBM220

许艳分析员,SAC执业证书编号:S0080511030007;SFC CE Ref: BBP876

邱赛赛分析员,SAC执业证书编号:S0080518070014

牛佳敏联系人,SAC执业证书编号: S0080118090073

摘要

中债登托管量12月净增7756亿至64.98万亿元(上月净增3939亿);上清所托管量净增3224亿至22.35万亿元(上月净增3219亿)。

债券发行与净增方面:利率债12月总计发行6082亿,净增4375亿,净增量略高于去年同期。①12月记账式国债总计发行3682亿,净增3179亿,12月净增量为年内最高,也是历史同期最高水平。我们预计2020年记账式国债净增量将达到1.9万亿元,较2019年上升2600亿元左右。②地方政府债12月总计发行380亿,净增40亿。2020来看,我们预计地方债净增量可能达到4.2万亿元左右,较2019年上升1.2万亿元左右。③政金债12月总计发行2020亿,净增1156亿,发行和净增量环比均上升,也高于去年同期。今年来看,政策性银行可能将加大发挥逆周期调节的作用,政金债供给量也可能相应上升,我们预计2020年利率债整体供给将有所提升,总体净增量可能较19年上升1.5-1.6万亿元。④12月同业存单总计发行1.92万亿,净增3049亿。净增量仍然主要来自于国股行。⑤12月非金融类信用债的发行和净增规模分别达到7900亿元和2100亿元,发行量和净增量均小幅下降。净增仍主要由中长期品种贡献,尤其是私募公司债贡献了11月净增的近七成,除短融超短融外其余券种均为正净增。低评级净增规模虽然明显上升,达到2018年以来的月度最高峰水平,但主要来自低评级城投的贡献,非国有发行人仍呈现负净融资。

分机构投资者净增持方面:(1)商业银行:全国行增持国债和政金债,减持地方债和信用债;城商行配置力度上升,主要增持利率债和存单,减持信用债;农商行配置力度减弱,仅增持国债和地方债,减持存单、政金债和信用债。银行自营整体的增持集中在国债(3584亿),减持集中在地方债(1460亿)和信用债(645亿)。

(2)广义基金:增持规模创近两年新高,增持除国债和短融超短融以外的各类债券。广义基金本月增持力度进一步增强,由上月的3284亿大幅上升至8352亿。分券种来看,仅小幅减持49亿国债,大幅增持2194亿政金债和1421亿地方债,此外对存单的增持规模大幅上升至4913亿,是本月政金债、地方债、同业存单的最大增持主体。信用债持仓拉长久期,大幅减持723亿短融超短融,增持572亿中票和25亿企业债。广义基金需求强劲,主要由于12月摊余成本法债基继续密集发行和建仓。根据统计,19年11月、12月上市建仓的摊余成本法债基规模分别高达1109亿和1252亿,数量分别达到12只和29只,而10月规模和只数仅分别为211亿和2只。

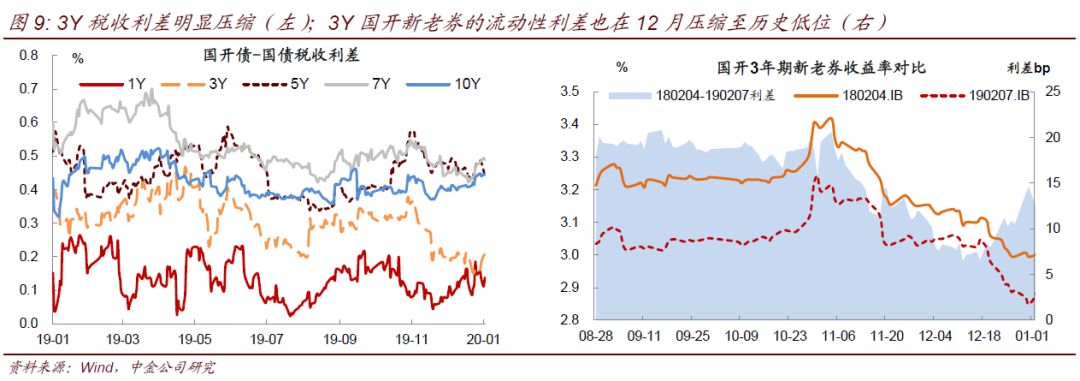

近期摊余成本法债基的大规模获批和建仓,带动中短端税收利差和信用利差的压缩。从封闭期限来看,多数产品集中在36个月期限和39个月期限,这两个期限的规模占全市场规模约70%。一年期以上的摊余成本法债基主要配置的是利率债和部分高等级信用债,因此摊余成本法债基的密集成立对于3年期利率债和高等级信用债的影响明显。尤其19年11月以来3年期摊余成本法债基的大规模建仓,导致3年期国开债-国债税收利差明显压缩。流动性利差方面也有所体现,3年期国开债新券和老券的流动性利差也在12月压缩至历史低位。对于摊余成本法债基而言,其主要采取持有到期策略为主,因此在配置上主要青睐流动性较差收益率较高的老券。此外摊余成本法基金对高等级信用债的配置也推动中短端信用债收益率的快速下行,12月3Y、1Y信用债收益率下行幅度最大。

(3)保险:转为减持,仅增持政金债和存单,减持其他各类债券。保险结束连续8个月的增持,本月转为大幅减持739亿债券。品种上,减持主要集中在地方债(656亿);对国债也转为减持179亿,对政金债延续增持(58亿);小幅减持17亿信用债;此外小幅增持55亿存单。我们预计2020年,保险公司仍面临优质高息非标供给不足的局面,因此对债券,尤其是长久期利率债的配置需求会明显上升。2020年地方债的超长期限品种比例上升,比如30年地方债的收益率普遍会在4%以上,在考虑税收效应后,仍可一定程度满足保险的配置需求。

信用债持有结构方面:按照短融超短融、中票、企业债的合计口径,12月信用债托管总量净减少270亿元(这主要系本月信用债供给主要来自公司债),中长期信用品种主要由广义基金和券商自营增持,短融与各投资者到期情况有关。商业银行、保险、信用社和境外机构本月全线净减持各类信用品种,市场份额也均下降;广义基金重点增持中票,持有占比也上升,对企业债虽有增持但幅度不大故而占比小幅下降,对短融超短融净减持(可能与到期量较大有关)而持有占比小幅上升;券商自营净增持中票和企业债,市场份额也均显著上升,对短融仅小幅净减持且持有占比也上升。从交易所公司债持有结构看,广义基金和券商自营整体增持公司债,而保险减持公司债。

各类型债券发行与净增

2019年12月债券发行与净增情况:按照发行起始日统计,利率债12月总计发行6082亿,净增4375亿,净增量略高于去年同期,主因国开债净增量同比上升。

(1)国债:12月记账式国债总计发行3682亿,净增3179亿,净增量环比上升,也略高于去年同期,12月净增量为年内最高,也是历史同期最高水平。19年全年记账式国债累计发行3.76万亿,累计净增量为1.64万亿。2020年名义赤字率可能达到3%,假设GDP名义增速为7.5%左右,赤字规模可能在3.2万亿,中央赤字一般通过发行记账式国债和储蓄国债来实现,还有一部分离岸点心国债和美元国债。按照中央和地方1.8:1的配比,中央和地方赤字规模分别为2.08万亿元和1.12万亿元。我们预计2020年记账式国债净增量将达到1.9万亿元,较2019年上升2600亿元左右。

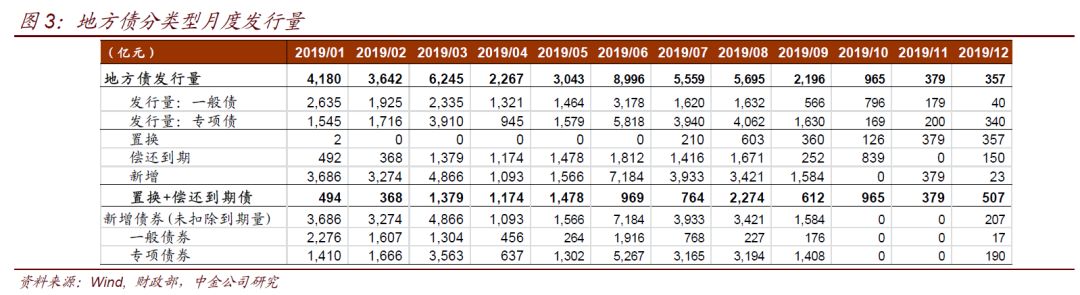

(2)地方债:地方政府债12月总计发行380亿,净增40亿。其中一般债发行40亿,专项债发行340亿;从资金用途来划分,新增债207亿,再融资债23亿,置换债150亿。2020来看,我们预计地方债净增量可能达到4.2万亿元左右,较2019年上升1.2万亿元左右。在“堵偏门,开正门”的背景下,我们预计2020年专项债额度将继续大幅提高,2020年新增专项债的规模可能在3.2万亿左右,比2019年增加约1万亿。一般债发行额度主要由地方预算赤字决定,预计今年地方赤字规模为1.12万亿,因此新增一般债约为1.12万亿。置换债方面,据财政部,11月末非政府债券形式存量政府债务2190亿元。12月发行150亿元置换债,意味着有2040亿元没有发完,剩余部分2020年将继续发行。偿还到期债方面,今年偿还到期债发行量可能会达到1.76万亿元左右。按照上述分析,新增一般债11200+新增专项债32000+置换债2040+偿还到期债17600=发行总量6.28万亿元,扣除到期的2.07万亿元,我们预计地方债净增量在4.2万亿元左右。

(3)政策性金融债:政金债12月总计发行2020亿,净增1156亿,发行和净增量环比均上升,也高于去年同期。具体来看,国开、农发和口行债分别发行630亿、267亿和1123亿,分别净增430亿、167亿和559亿。今年来看,政策性银行可能将加大发挥逆周期调节的作用,政金债供给量也可能相应上升,我们预计2020年利率债整体供给将有所提升,总体净增量可能较19年上升1.5-1.6万亿元。

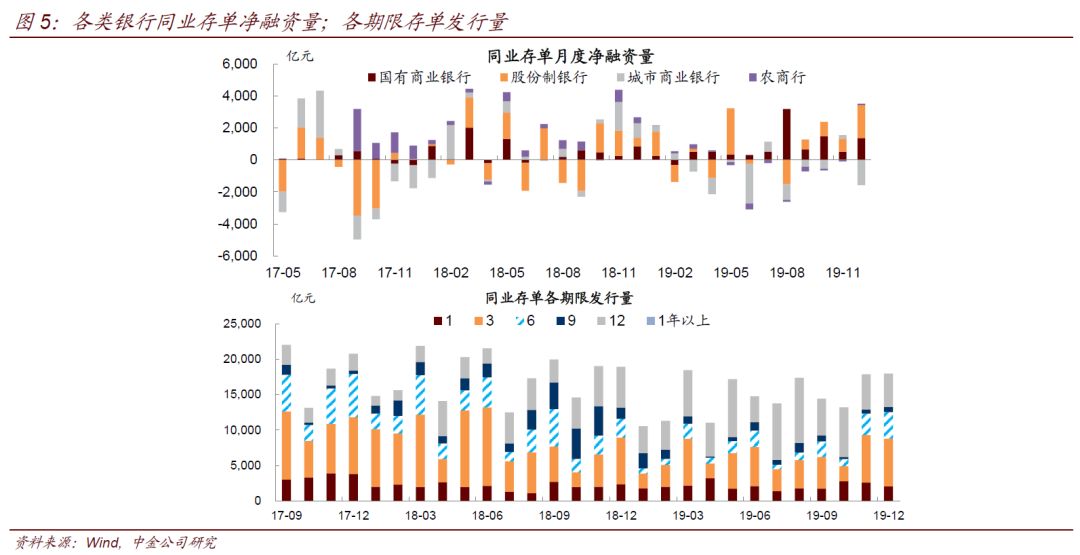

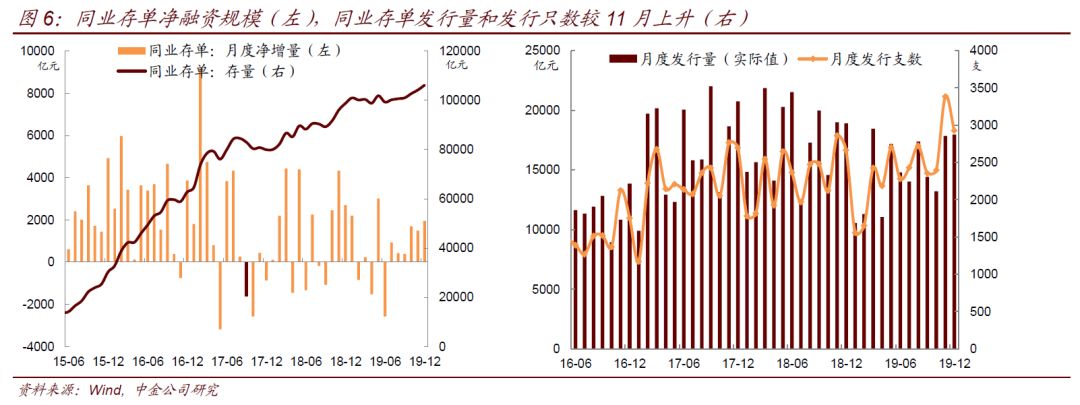

(4)同业存单:12月同业存单总计发行1.92万亿,净增3049亿,高于去年同期的2695亿。净增量仍然主要来自于股份行和国有行,城商行由于到期量较大,净融资为负。分机构类型来看,大行发行3726亿,净增1491亿;股份行发行6394亿,净增2469亿;城商行发行7013亿,净增-1032亿;农商行发行1779亿,净增97亿。

信用债:12月非金融类信用债的发行和净增规模分别达到7900亿元和2100亿元,发行量和净增量均小幅下降。截至目前统计,12月非金融类信用债的发行量7900亿元,较11月下降约11%,扣除到期后,净增约2100亿元,较11月也下降6%。分品种来看,12月净增仍主要由中长期品种贡献,尤其是私募公司债贡献了近七成,除短融超短融外其余券种均为正净增。各品种中净增量规模最大的仍然是私募公司债,净增1440亿元,其次是中票净增620亿元,公募公司债净增580亿元,上述三个券种分别贡献了69%、30%和28%的全月总净增。定向工具和企业债的净增分别达到300亿元和130亿元,均较上月的负净增有明显改善。各券种中只有短融超短融呈现负净增,或与年末时间点短期限品种需求有限有关。结构性问题仍存,低评级净增规模虽然明显上升,达到2018年以来的月度最高峰水平,但主要来自低评级城投的贡献,非国有发行人仍呈现负净融资。分评级来看,12月截至目前统计主体评级在AAA、AA+、AA及以下的发行人信用债净增量分别为610亿元、620亿元和670亿元,AA及以下的低评级发行人净增达到2018年以来的月度最高峰水平,且其净增首次同时超过了AAA和AA+评级发行人,根据我们统计,670亿元AA及以下的净增中588亿元来自低评级城投(Wind分类)。分企业性质来看,12月国有企业和非国有企业净增量分别为2420亿元和-360亿元,非国企的净融资仍然为负,缺口与上月的390亿元相差不大。

2019年全年来看,信用债一级供给持续放量,但结构性问题仍存。2019年随着债券收益率的下行,债券融资成本相比贷款优势显著,且需求较好,一级供给持续放量,发行量达到历史年份最高峰水平,净增量较2018年增长35%,不过仍然低于2014-2016年历史高峰水平。发行节奏方面,除2月春节因素、5月补年报、6月受包商事件冲击影响外,其余时间信用债一级供给均较为旺盛。分品种看,虽然发行量仍是短融最高,但中票和公私募公司债合计贡献了95%以上净增。发行期限仍集中于3年以内的中短期限,一方面与资管新规净值转型大背景下市场对于长期限信用债需求有限有关,另一方面也是信用事件频发的环境下投资者对低资质发行人的长期前景缺乏信心。相比2018年,1-3年期限的发行量占比最高,接近45%,1年以内的占比下降,也反映出市场收益率下行过程中信用债投资者一定程度拉长久期的倾向。信用债发行明显集中于高评级和国企债券,2019年AA及以下的低等级债券融资好转,但非国企融资进一步恶化,低评级发行人中也主要是国有企业融资改善。分行业来看,城投仍是各行业中贡献净增最多的,占据信用债净增半壁江山,但区域分化仍显著,内蒙和辽宁净增仍为负。另外上游的发债行业如电力、钢铁和煤炭以及具有类城投属性的高速公路、综合投资、金融等供给规模也较大,而非国企较为集中的贸易、软件服务、医药、化工等全年债券净融资为负。房地产净增量为负,特别是5月以来绝大部分月份净增均为负。我们曾在2020年1月3日信用策略双周报《2019年信用债市场回顾总结》中对2019年的信用债一级发行情况进行详细分析,可参考该篇报告。

机构债券净增持动态

12月各券种分机构投资者净增持的特点来看(如图7):

特殊结算成员:大幅减持存单,增持国债,减持政金债和地方债。12月特殊结算成员减持440亿元债券,品种方面,继续大幅减持572亿存单;利率债中,分别增持46亿国债和61亿政金债,减持4亿地方债。信用债中,增持短融超短融(37亿),小幅减持中票(7亿)。

全国性商业银行:增持国债和政金债,减持地方债和信用债。12月全国行增持量环比上升,合计增持913亿债券。品种上,大幅增持国债(2537亿),小幅增持政金债(347亿),对地方债的减持力度上升,净减持1651亿。由于年末面临考核压力,对信用债转为全线减持,分别减持160亿短融超短融、137亿中票和60亿企业债;此外仅小幅增持38亿存单。

城商行:配置力度上升,主要增持利率债和存单,减持信用债。城商行12月合计增持债券1060亿元,较上月翻番。品种上,继续增持615亿国债,对政金债和地方债转为分别增持136亿和150亿,对同业存单的增持量扩大至387亿;对信用债的减持力度上升,分别减持191亿短融超短融和36亿中票,仅小幅减持1亿企业债。

农商行:配置力度减弱,仅增持国债和地方债,减持存单和政金债。12月农商行转为净减持740亿,减持主要集中在存单(638亿)。利率债中,继续增持国债(288亿)和地方债(48亿),对政金债转为减持376亿;对信用债延续减持,减持36亿短融超短融和30亿中票,仅小幅增持5亿企业债。

保险:转为减持,仅增持政金债和存单,减持其他各类债券。保险结束连续8个月的增持,本月转为大幅减持739亿债券。品种上,减持主要集中在地方债(656亿);对国债也转为减持179亿,对政金债延续增持(58亿);小幅减持各类信用债,包括10亿企业债、5亿短融超短融和2亿中票;此外小幅增持55亿存单。

19年上半年,保险公司是相对舒服的阶段,这个阶段还有较多非标资产可以配置,而且这个阶段,银行为了抢存款开门红,也愿意给出较高利率的协议存款,保险公司只需要配置非标和协议存款就可以满足配置需求。但到了2019年下半年,随着地产调控以及城投隐性债务置换,高息的非标逐步减少,保险公司感觉到好的高息非标逐步减少,同时银行吸存的动力没有开年那么强,高息的协议存款也相应减少。可以看到19年下半年,保险增加了长久期的利率债配置,通过利率债加久期来实现收益的提高。我们预计2020年,保险公司仍面临优质高息非标供给不足的局面,因此对债券,尤其是长久期利率债的配置需求会明显上升。2020年地方债的超长期限品种比例上升,比如30年地方债的收益率普遍会在4%以上,在考虑税收效应后,仍可一定程度满足保险的配置需求。

广义基金:增持规模创近两年新高,增持除国债和短融超短融以外的各类债券。广义基金本月增持力度进一步增强,由上月的3284亿大幅上升至8352亿。分券种来看,仅小幅减持49亿国债,大幅增持2194亿政金债和1421亿地方债,此外对存单的增持规模大幅上升至4913亿,是本月政金债、地方债、同业存单的最大增持主体,存单利率经过10-11月的上行后,12月上旬收益率水平较高,性价比尚可。信用债持仓拉长久期,大幅减持723亿短融超短融,增持572亿中票和25亿企业债。广义基金需求强劲,主要由于12月摊余成本法债基继续密集发行和建仓。根据我们统计,19年11月、12月上市建仓的摊余成本法债基规模分别高达1109亿和1252亿,数量分别达到12只和29只,而10月规模和只数仅分别为211亿和2只。

11-12月摊余成本法债基的大规模获批和建仓,带动中短端税收利差和信用利差的压缩。从封闭期限来看,多数产品集中在36个月期限和39个月期限,这两个期限的规模占全市场规模约70%。一年期以上的摊余成本法债基主要配置的是利率债、部分高等级商业银行金融债和信用债,因此摊余成本法债基的密集成立对于3年期利率债和高等级信用债的影响明显。尤其19年11月以来3年期摊余成本法债基的大规模建仓,导致3年期国开债-国债税收利差明显压缩。流动性利差方面也有所体现,3年期国开债新券和老券的流动性利差也在12月压缩至历史低位。对于摊余成本法债基而言,其主要采取持有到期策略为主,因此在配置上主要青睐流动性较差收益率较高的老券。此外摊余成本法基金对高等级信用债的配置也推动中短端信用债收益率的快速下行,12月3Y、1Y收益率下行幅度最大。未来随着此类债基扩张速度的放缓,相应债券的收益率或将有所修复。

券商:全线减持利率债,增持中票和存单。券商增持量由上月的294亿降至12亿。分品种来看,对国债转为减持139亿,对政金债和地方债的减持规模扩大至201亿和155亿;存单增持量上升至277亿;信用债持仓方面,仍偏好长久期债券,大幅增持203亿中票,此外增持28亿企业债,小幅减持1亿短融超短融。

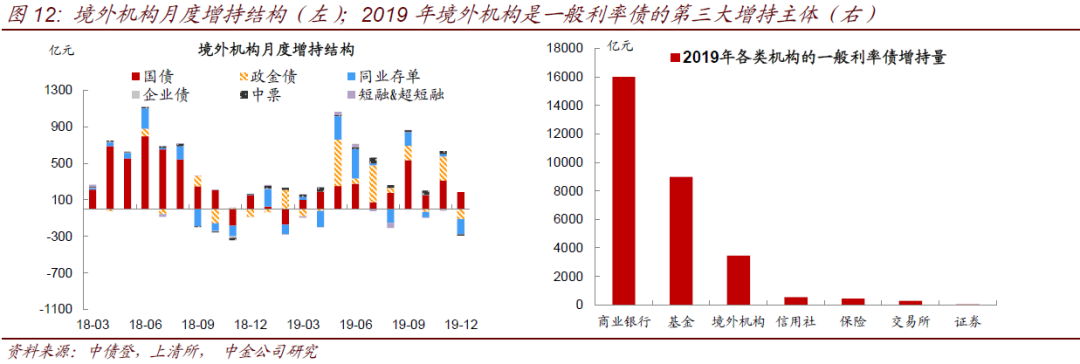

境外机构:增持国债,减持政金债、存单和信用债。境外机构12月合计减持109亿债券,环比下降。分品种来看,主要增持国债(184亿),对政金债和存单转为分别减持114亿和162亿,此外小幅减持信用债,包括13亿中票和4亿企业债。经过海外收益率的回升和我国债市收益率的小幅下降,中外利差出现小幅回落,但仍处历史高位。这一轮全球尤其美国经济动能回升的斜率更大,国债收益率的上升更为明显,带动中外利差收窄,全球资金追逐权益资产,债券通交易量也出现小幅回落。但从中外利差历史分位数来看,中国与多数发达国家的利差仍然处于较高的历史分位数水平,中国债市仍具备较强的吸引力。未来来看,境内资金成本在理财资金池净值化的趋势下或将逐步缓慢下行,但速度我们预计不会很快,而更快的可能是来自于境外成本低廉的资金的进入带动境内收益率的下行。

信用债持有结构方面:按照短融超短融、中票、企业债的合计口径,12月信用债托管总量净减少270亿元(这主要系本月信用债供给主要来自公司债),中长期信用品种主要由广义基金和券商自营增持,短融与各投资者到期情况有关。商业银行、保险、信用社和境外机构本月全线净减持各类信用品种,市场份额也均下降;广义基金重点增持中票,持有占比也上升,对企业债虽有增持但幅度不大故而占比小幅下降,对短融超短融净减持(可能与到期量较大有关)而持有占比小幅上升;券商自营净增持中票和企业债,市场份额也均显著上升,对短融仅小幅净减持且持有占比也上升。从交易所公司债持有结构看,广义基金和券商自营整体增持公司债,而保险减持公司债。

①短融超短融:12月短融超短融托管量大幅净减少1061亿元,各投资的持有结构变化主要系到期情况的影响。具体来说,12月除政策性银行小幅净增持37亿元同时持有占比上升0.26%外,其余投资者均为净减持。商业银行净减持387亿元,同时持有占比大幅下降0.57%,是各投资者中对短融超短融持有占比本月下降最多的;商业银行内部,全国性商行、城商行和农商行分别净减持160亿元、191亿元和36亿元。信用社和保险分别净减持19亿元和5亿元,持有占比分别下降0.08%和0.01%。广义基金、券商自营和境外机构虽然也净减持,但减持幅度不及其他投资者,故而持有占比反而上升,其中广义基金净减持723亿元同时持有占比上升0.01%,券商自营仅净减持1亿元故而持有占比上升0.16%,境外机构净减持0.5亿元持有占比上升0.01%。

②中票:12月中票托管量净增加724亿元。投资者结构变化方面,与上月接近,非银机构继续为中票的主力增持机构,商业银行继续净减持中票,只是非银机构中券商自营对中票的增幅大于广义基金。具体而言,广义基金净增持中票的绝对规模最多,达到572亿元,持有占比上升0.09%;券商自营净增持203亿元中票,持有占比上升0.26%,占比提升的幅度超过广义基金。商业银行大幅净减持198亿元中票,持有占比随之下降0.51%,较11月的11亿元净减持规模和0.20%的持有占比下降而言幅度更大;商业银行内部,全国性商行、城商行和农商行分别净减持137亿元、36亿元和30亿元。此外,信用社、保险和境外机构12月分别净减持了10亿元、2亿元和13亿元中票,持有占比分别下降0.02%、0.04%和0.03%。

③企业债:企业债(不含铁道)12月托管量净增加71亿元。持有者结构变化方面,仍然是券商自营和广义基金为增持主力,其中券商自营净增持28亿元企业债同时持有占比上升0.08%,广义基金对企业债持有的绝对规模虽然也上升了25亿元但是市场份额反而下降0.03%。商业银行净减持61亿元,市场份额也从上月的提升0.04%转为下降0.24%;商业银行内部,全国性商行和城商行分别净减持60亿元和1亿元,农商农合行净增持1亿元。此外,信用社、保险和境外投资者分别净减持17亿元、10亿元和4亿元,市场份额分别下降0.06%、0.04%和0.01%。值得注意的是,12月企业债转托管至交易所的绝对规模大幅增加104亿元,市场份额上升0.29%,应与跨年资金需求增多有关。

④上交所公司债:根据上交所公布的公司债主要券种投资者结构数据,12月上交所公司债(公募和私募)总托管量净增加708亿元,广义基金净增持575亿元,持有占比随之上升0.10%;券商自营净增持62亿元,市场份额上升0.03%;保险净增持59亿元,市场份额下降0.08%。

⑤深交所公司债:根据深交所公布的公司债主要券种投资者结构数据,12月深交所公司债(公募和私募)总托管量净增加175亿元,广义基金净减少218亿元,持有占比随之下降2.82%;保险净减持326亿元,持有占比下降2.73%;券商自营净增持377亿元,持有占比增加2.94%。信托机构净增持370亿元,持有占比上升2.89%。

注:各券种根据托管数据月度净增量与前文发行与净增的各券种净增量之间存在差异主要系统计口径差异,时间划分上后者为发行起始日。

在配置需求和宽松资金面的支撑下,12月信用债收益率延续下行,结合全年的托管数据,我们认为主要由以下几点值得关注。(1)12月券商自营和广义基金为信用债配置主力,仍然明显偏好中长期信用品种,且券商自营对中长期信用品种的增持幅度超过了广义基金。从托管数据来看,广义基金增持重点集中在了中票和公司债上,对中票、上交所公司债分别净增持572亿元和575亿元,持有占比上升0.09%和0.10%,对企业债净增持25亿元持有占比反而小幅下降0.03%,对深交所公司债净减持218亿元同时持有占比下降2.82%,对短融减持723亿元而市场份额小幅上升0.01%;同样追逐高票息的非银机构券商自营对中票、上交所公司债、深交所公司债、企业债分别净增持203亿元、62亿元、377亿元和28亿元,持有占比分别上升0.26%、0.03%和0.08%,对短融也仅减持了1亿元同时持有占比上升0.16%。广义基金和券商自营对信用债品种继续拉长久期,不过上述两类投资者12月对同业存单也分别净增持了4913亿元和277亿元。(2)2019年全年合计来看,广义基金和券商自营是信用债(短融超短融、中票、企业债的口径)的增持主力,市场份额也均上升,商业银行持有信用债的绝对规模虽然在增加但持有占比下降。具体而言,按照短融超短融、中票和企业债合计的口径,2019年全年信用债托管量合计净增加7160亿元,其中广义基金净增持5520亿元,持有占比提升0.88%;其次是券商自营净增持730亿元,持有占比上升0.33%;境外机构也净增持290亿元信用债,持有占比上升0.23%。商业银行虽然持有信用债的绝对规模也提升了近560亿元,但幅度不及其他投资者,故而市场份额全年来看下降0.70%。此外,信用社和保险全年分别净减持154亿元和370亿元信用债,市场份额各自下降0.18%和0.52%。(3)品种上可以明显看出,广义基金和券商自营更偏好于中票,而商业银行更偏好于短融超短融。全年来看,广义基金净增持6350亿元中票,对短融超短融和企业债分别净减持约114亿元和717亿元,市场份额上,广义基金对中票的市场份额较年初增长1.08%,对短融超短融和企业债的市场份额分别较年初下降1.66%和0.39%;券商自营净增持865亿元中票和61亿元企业债,对短融超短融净减持195亿元,持有占比中票较年初上升0.76%,短融超短融下降1.05%,企业债上升0.45%;境外机构也是净增持了323亿元中票,净减持7亿元企业债和26亿元短融超短融,持有占比中票较年初增加0.44%,短融超短融下降0.13%,企业债基本不变。商业银行虽然整体净增规模不大,其中488亿元净增持短融超短融同时市场份额较年初上升2.09%,对中票仅净增持了250亿元且市场份额下降1.99%,对企业债净减持约180亿元且持有占比提升0.12%。总的来说,2019年在以理财为代表的广义基金规模稳定、负债成本高的驱动下,高息信用资产表现优异,追求票息的广义基金和券商自营全年多数时间都在增持信用债且整体信用久期有所拉长。

本文所引为报告部分内容,报告原文请见2020年1月14日中金固定收益研究发表的研究报告。

法律声明

特别提示:

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)