又一银行与多家P2P解约 网贷行业出清仍在继续

证券时报记者 刘筱攸 张雪囡

数据来源: 中国互金协会 东方IC/供图 本版制表:张雪囡 本版制图:翟超

数据来源: 中国互金协会 东方IC/供图 本版制表:张雪囡 本版制图:翟超“我们和上海银行(9.300, -0.11, -1.17%)的协议是到4月份到期,现在收到通知,不再续约了。”一家华南区中大型网贷(P2P)机构内部人士告诉证券时报记者。

事实上,此前因退出存管或终止与部分P2P合作而屡见报端的,就已有贵州银行、上饶银行、江西银行等。

一面是网贷行业继续自我出清,一面是存管银行倒逼P2P优胜劣汰。而在正常经营P2P数量跌至历史低点(1082家)、网贷合规备案仍未被监管放行的眼下,负责监管网贷资金进出的存管银行,正在不同程度地主动放弃这块业务。

融360最新数据显示,目前有955家正常运营的网贷平台上线银行存管,占正常平台总数的88.26%。

迁徙工作比较顺利

一家与上海银行签订支付结算资金存管业务协议满两年的P2P,近期被告知一年的协议期满后不再延期,合作关系自动终止。“不过上海银行给了我们足够的(系统)迁徙过渡期,新的存管行系统上线也很快,迁移工作还比较顺利。”该网贷人士告诉记者。

无独有偶。记者采访获知,除了上述网贷平台,立足垂直细分农业领域的布谷农场,也面临合约到期不续的境况,其将存管系统切换到新网银行。

这两家网贷平台的共同点是均未出现过任何一起爆雷事件,且底层资产践行小额分散原则、并能一一对应至真实资产的平台。

“两年前上海银行跟我们谈合作的时候,就反复评估我们的模式和资产情况,看得出来它特别在乎我们的业务会给它带来隐性的声誉风险。合同期签订的时间也比较短,一年一签,但我们为自己最多争取到了两年的合作期。”上述P2P人士告诉记者。

“声誉风险”确实是银行方面重要的考量之一。上海银行方面回复记者,上海银行将继续对符合该行管理要求及监管要求的签约平台提供服务。

不同银行存管态度不一

记者盘点32家存管银行的相关情况,可从其开展P2P存管业务的部门,一定程度上推导出该行对于存管业务的态度。建行、民生、平安、华夏等少数几家大型银行及股份行,均将这一业务划归至传统的托管业务部;多数城商行、互联网银行等,均将其划归至支付创新部、智慧金融部、互联网金融部、网络金融部、普惠金融部、直销银行部、零售金融部、电子银行部、数字银行部等与P2P普惠金融业务内涵高度相符的职能部门。最特殊的是三家银行:青岛银行(4.080, -0.05, -1.21%)将其置于贸易金融部、招行和西安银行(3.530, -0.02, -0.56%)将其划归至公司业务部门。

“每家银行态度不一样。看得出来,大多数中小城商行可能更为积极想争取这块业务,都是按业态把存管划分到特设的二级部门,或者一级部门创新项目里面专营。”一位存管银行人士称。

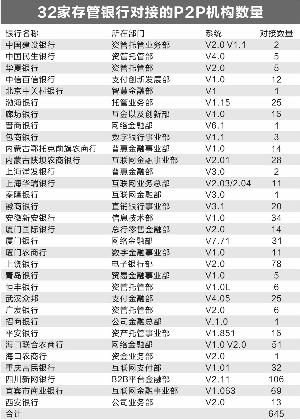

记者统计发现,32家存管银行的P2P资金存管系统版本并不统一,分别有V1.0、V1.1、V2.0、V3.0、V4.0等18种不同的编号。记者查看银行发布的《关于个体网贷资金存管系统通过测评声明》,可以看出每个版本下面又会搭载1到2个独立存管系统。

“同样是V1,但是A行的V1和B行的VI也不一定一样。而VI和V2肯定是不一样的。区别很多,举个例子,比如资金流出流入先到哪个账户环节等都不同。”新网银行行长赵卫星说。

前述P2P人士告诉记者,目前情况看,如果一家银行开发多套存管系统,而接入的P2P平台又不想被清退,只有两个解决方案——要么平台切换到这家银行已通过测评的系统,要么切换到别的银行与其此前系统同版本的系统。

平台被迫更换存管行

除上海银行外,上饶银行、江西银行等几家白名单中的“存管大户”将与部分网贷平台不再续约或者解除合约。不少平台将被迫更换存管银行。

“现阶段部分存管银行密集地(部分)停止网贷存管业务,是对网贷行业分化加剧大趋势的提前应对,尤其是存管平台中缺乏优质大平台的情况下,银行预计已上线存管平台通过备案的概率较低,存管业务的营收空间下降。”苏宁金融研究院互联网金融中心主任薛洪言表示。

截至1月16日,共有43家银行通过网贷资金存管系统测评,进入存管银行白名单,其中32家披露了银行存管信息。北京银行(5.870, -0.14, -2.33%)、浙商银行、厦门农商银行、杭州银行(14.420, -0.18, -1.23%)、上海银行等11家银行尚未披露存管信息。

据记者统计,32家银行共计对接645家网贷平台,其中530家平台上线全量存管业务。新网银行对接的平台数量排名第一,共计106家;已经终止和部分网贷平台合作的上饶银行,以及宜宾市商业银行分别以78家和69家平台数排名第二和第三。

业内人士分析,此前市场普遍预计2018年6月30日为网贷备案大限,上线银行存管成为很多平台的强制需求。“在这种背景下,银行也将网贷存管当作一项有前景的新兴业务加以拓展。在此过程中,出现了银行存管重形式、轻管控的问题,一些银行不具备开展网贷存管的客观条件,一些平台也不满足基本合规要求。”上述人士直言,“大跃进式发展之后,银行对部分平台进行清理也就在意料之中。”

除上述645家网贷平台外,仍有四成的正常运营平台暂未披露对接的存管银行。

“在备案尚未落地的背景下,当前并非更换存管银行的最佳时点,不过续约与否是银企双方选择,既然存管银行不再续约,平台就需要提前做好存管银行的更换工作,将影响降至最低。一般情况下,除非平台找不到新的存管银行,否则不会对其后续备案等进程带来太大的影响。”薛洪言表示。

责任编辑:贾振飞

热门推荐

乌总统会见美特使 原定会晤后举办发布会应美要求取消 收起乌总统会见美特使 原定会晤后举办发布会应美要求取消

- 2025年02月20日

- 17:21

- APP专享

- 扒圈小记

5,873

5,873

波兰发布世界首个双足肌肉骨骼机器人:似人类般移动手脚 网友直呼“恐怖”

- 2025年02月20日

- 11:02

- APP专享

- 扒圈小记

- 4,523

余承东:鸿蒙智行没有一辆车因为电池质量问题燃烧

- 2025年02月20日

- 10:47

- APP专享

- 北京时间

- 1,376

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势起航今天 06:04:25

总之今天因为阿里巴巴的消息刺激,直接重新启动了DS和算力概念,机器人(sz300024)板块暂时没有明显的退潮,杭齿前进(sh601177)8连板;今天市场跳水概率很小,估计还能拉尾盘! -

趋势起航今天 06:03:24

市场午后高位盘整,科创50指数一度涨超6%,算力板块持续走强,浪潮软件(sh600756)等20余股封板,芯片股持续拉升,寒武纪(sh688256)触及涨停,个股则跌多涨少,沪深京三市近3000股飘绿,成交达1.81万亿,较昨日此时放量超3600亿 -

北京红竹今天 06:03:24

DS指数也新高了 -

趋势领涨今天 06:03:07

港股今天大涨,主要是阿里大涨带动的科技股大涨,昨晚美股阿里大涨超过8%,今天港股阿里大涨超过13%,大家熟悉的阿里又回来了!阿里财报会上表示,阿里将继续专注三大业务类型:国内外电商业务、AI+云计算的科技业务、互联网平台产品。未来三年,阿里将围绕AI这个战略核心,在AI基础设施、基础模型平台及AI原生应用、现有业务的AI转型等三方面加大投入。今天再次引爆了阿里上下游产业链,也带动了中国资产大涨,大摩表示,阿里的财报将成为用于审视国内AI投资趋势的首个催化剂。现在关键是重要科技龙头都在港股,所以,A股走强还需要龙头带。 -

冯矿伟今天 06:02:49

90和120还没有 -

冯矿伟今天 06:02:44

60分钟钝化了【更多独家重磅股市观点请点击】 -

北京红竹今天 06:02:42

目前科创50新高,五分钟级别2个中枢上涨,还差个三买, -

冯矿伟今天 05:55:10

向上加速 -

趋势领涨今天 05:52:37

外资在继续看多,本周包括摩根大通、高盛、汇丰、景顺在内的多家外资机构都对中国股市发表了看好的观点,外资主要是通过港股入市,国内的互联网巨头都是集中在港股,一旦外资进场,必然带动港股大涨,港股已经突破了去年10月份的高点,说明外资是真的在做多,相对外资来说,内资给外资提鞋估计还不够格,内资连续4天大幅流出以后,今天虽然出现了流入,但帅不过三天的,所以,你想A股连续大涨也不现实,3400点附近还是有压力的。 -

趋势起航今天 05:52:23

今天拓维和航锦科技(sz000818)一样,都是大幅跳水,只不过航锦跳得太多了,直接逼近跌停,不过今天情绪好,所以还是捞起来了,拓维就水下快速拉起,直接就板了!