文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李奇霖

社融在2019年一季度至少是一个筑底期,再大幅恶化的可能性已经不高了,而经济基本面还需要做进一步的观察。在这种形势下,相较于利率,信用是相对更为确定的机会。

12月份的金融数据出炉,1.08万亿的信贷和1.59万亿的社融新增量均大超市场预期。但新老口径社融存量增速仍在下滑,分别为9.8%与8.3%(均降低0.1%)。

1、高信贷和高社融的差结构

结构上看,1.59万亿的社融稍显虚势。

一般说来,为美化年报与应对监管考核压力,银行都会在年末加快不良核销来降低不良贷款率,或利用ABS等方式出表,降低流动性与资本金的压力,因此12月份存款类金融机构ABS与贷款核销的规模往往会出现峰值。

2018年由于“非标回表”、“逾期90天以上贷款纳入不良口径”等因素,中小行的不良与资本金压力要明显高于往年,因此今年12月份,这两项的规模也要明显高于往年,合计多增了500亿左右。

如果扣除这两项,1.59万亿的社融实际只有1.19万亿,要弱于2017年同期。

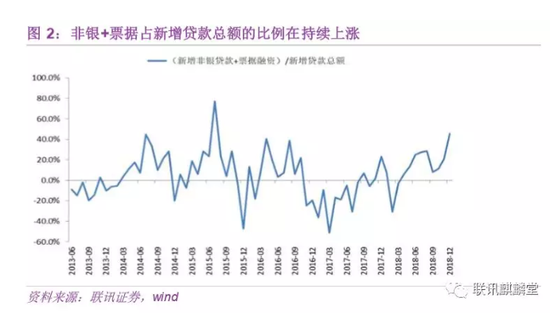

信贷数据同样如此。仅票据融资和非银贷款两项就新增了大约5000亿,占了信贷总额的45%。

从逻辑上讲,这种高规模一方面说明现在银行表内的风险偏好仍然比较低,临近年关,为满足监管政策的要求,不得已用低风险短期限的资产来耗用信贷额度,达成“两增两控”的考核目标。

另一方面,这背后可能有企业套利因素的推动。现在票据利率比较低,和大额存单、结构性存款等高利率的品种之间存在着明显的套利空间,企业可以通过“开票—贴现”的方式来赚取其中的无风险利差。

对银行来说,虽然会有部分的损失,但既增加了存款负债,也扩大了对小微企业的贷款规模,一举两得。

对非金融企业来说,票据融资可以替代短期贷款的作用(所以企业短期贷款少了790亿),用来补充营运资金、偿还到期债务与结算,但没法用来扩大资本开支。

因为票据融资期限多数在1年以下,无法满足资本开支需要的长期的资金投入。所以,高增的票据融资对实体经济的提振效果会相当有限。

2、信用债融资的高增长

在扣除贷款核销和ABS后的1.19万亿社融规模中,除人民币贷款外,贡献最大的是债券融资,为3700亿。

从过往经验来看,12月份是传统的信用债融资“淡季”。

以(公司债+企业债+定向工具+短融超短融+中票+证监会ABS+交易商协会ABN)为统计口径,过去五年,只有2015年超过了4000亿,其余均在2000亿以下,且较11月份有不同程度的下滑。

此次重现了2015年末的情况,有几个因素非常重要。

第一,12月份利率长端品种出现了较大幅度的下行,十年国债和国开的点位处在历史三分位以下,虽然下行趋势没有发生改变,但空间可能有限。因此不少投资者会转向信用品种,做窄中长久期的高等级信用利差或套息赚Carry。

第二,由于债券的赚钱效应与股票的低迷,零售端债券基金销售较好,机构端由于流动性的宽松,定开基金受到追捧,为公募基金带来了增量负债,从而为信用债带来了配置盘。

第三,存量的预期收益型理财产品限制减少,可以配置超过过渡期的中长期限债券资产,进一步增强了信用债的配置盘。

第四,发改委的企业债新政,为非金融企业发行企业债创造了较好的融资环境。

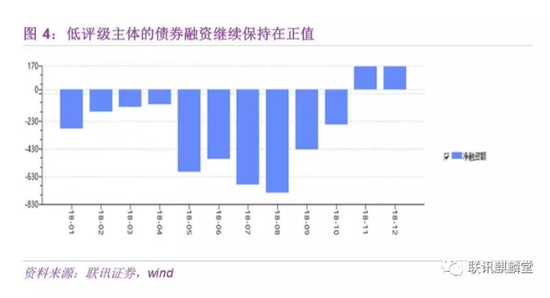

从结构上来看,低评级主体的净融资继续恢复。主体评级为AA及以下的信用债净融资额,在11月份转正后,本月得以继续保持,达到了165亿。

但从我们了解到的情况来看,这里面主要以国企为主,尤其是城投,受到了地方中小银行理财资金的增配与结构性发行方式的助力,民企方面仅有部分依靠外部增信的主体获得了融资支持,尚未出现全局性的修复。

3、社融在明年一季度将处于筑底期

尽管现在社融增速还在下跌,但从经济与金融的政策环境来看,社融企稳的有利因素在累积。

我们的测算显示,2019年一季度,如果新老口径社融要保持9.8%和8.3%的增速,那么一季度的新增规模分别要达到5.67万亿和6.04万亿。

与往年相比,这一要求不算高。2016-2018年一季度旧口径社融分别增长了6.61、6.81与5.23万亿,5.67万亿属中间层次。而且2019年地方专项债将提前发行,既能在口径上直接提振新口径的社融,也能通过撬动基建项目扩大融资需求的方式来充实社融的其他项目。

其次,表外非标去年低基数的红利将逐渐发挥作用,总量方面事实上也一直在修复。

未贴现银行承兑汇票在12月份已经转正,新增了1000多亿。在加强银行对小微企业支持力度的政策环境下,表外票据有望继续高增,成为表外非标修复的主要动力。

再次,央行重新调整了普惠金融的口径,与银保监会方面做了统一,解放了部分银行的信贷空间。

此前,央行的口径是500万以下,银保监会是1000万以下,为同时实现双方的考核目标,500-1000万的客户容易被忽略。现在调整不仅释放了流动性,更是解放了这一部分客户,提高了银行信贷的操作空间。

最后,债券融资有望继续高增。目前来看,12月份信用债的行情延续到了1月份,一级抢筹的现象愈演愈烈,信用利差进入2019年后也快速下行。

但考虑到去资金池和去刚兑的大势不可逆,高风险偏好的资金在萎缩,债券融资仍将主要依靠中高等级信用驱动,低评级主体的扩张很难重演2016年的疯狂。

因此,综合来看,我们认为社融在2019年一季度至少是一个筑底期,再大幅恶化的可能性已经不高了,而经济基本面还需要做进一步的观察。在这种形势下,相较于利率,信用是相对更为确定的机会。

(本文作者介绍:联讯证券首席经济学家)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。