文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 鲁政委

1月制造业PMI显示经济放缓的势头趋稳;但分项指标显示经济回暖仍缺乏需求基础。

总量上,1月制造业PMI显示经济放缓的势头趋稳;但分项指标显示经济回暖仍缺乏需求基础,具体表现在:全球需求放缓叠加人民币升值进一步压低出口增长预期;就业放缓施压居民收入增长,进而抑制居民消费支出;建筑业放缓或表明房地产下行仍在继续;PPI同比进入通缩区间施压企利润增长,进而抑制制造业投资增长。

由此,为对冲经济下行压力,政策需发力。具体表现在外贸政策方面,中美贸易谈判朝着达成协议的方向努力;财政政策为企业和居民降税减费,稳定就业的同时增加居民可支配收入以刺激消费;货币政策方面将更多运用货币政策工具以支持实体经济发展。

2019年1月中国官方制造业PMI为49.5%,前值49.4%,市场预期49.3%,我们的预期为49.4%。官方非制造业PMI为54.7%,前值53.8%,市场预期53.8%。综合PMI53.2%,前值52.6%。

一、需求回暖待时

1月制造业PMI超市场预期较前月回升0.1个百分点至49.5%,连续第二个月位于荣枯线下表明经济仍处于收缩区间。从分项指标观察,受节前备产影响,1月制造业PMI生产指标较前月回升0.1个百分点至50.9%,表征生产活动边际回暖。需要关注的是,1月新订单指标较前月回落0.1个百分点至49.6%。新订单作为未来生产活动的需求基础,其下滑进一步表明当前经济面临的需求下滑严重化。具体表现在:

第一,外需仍处于收缩区间。受中美贸易摩擦叠加全球需求回落影响,自2018年6月以来,我国出口新订单已连续8个月位于荣枯线下。12月中美经贸磋商重启缓解贸易摩擦,进而使出口新订单边际修复,1月新出口订单较前月回升0.3个百分点。但需要关注的是,与中美贸易摩擦相比,全球需求降温叠加人民币升值或是未来出口下行的主要压力源。

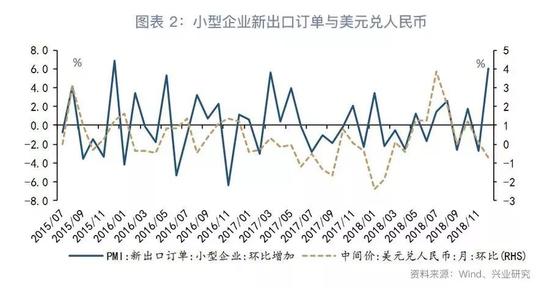

一方面,12月韩国出口及1月越南出口双双回落跌入负增长区间,表明全球贸易增长前景堪忧,参见图表1。中国作为全球第一大贸易大国,全球贸易收缩其出口增长将首当其冲。另一方面,从新出口订单回升的企业类型观察,受汇率影响较大的中小型企业新出口订单改善明显,其中小型企业新出口订单较前月回升0.7个百分点至50.9%,回升至荣枯线上。这意味着,当前人民币升值或成为中小企业出口回升的阻力,参见图表2。

第二,就业收缩施压消费需求增长。1月制造业PMI就业指标较前月回落0.2个百分点至47.8%,连续第二个月回落;建筑业PMI从业人员较前月回落0.4个百分点至53.1%。这表明,制造业和建筑业就业均面临下行压力。当前我国居民资产仍然以工资性收入为主,占到70%左右,而居民收入增长又是消费增长之源。由此,就业指标回落或意味着居民收入增长动力不足,进而抑制居民消费需求。

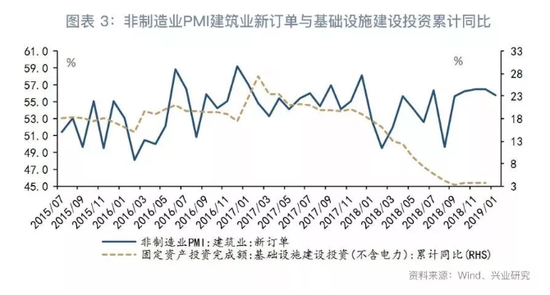

第三,建筑业景气指标回落施压投资需求。1月建筑业PMI较前月回落1.7个百分点,建筑业新订单指标较前月回落0.7个百分点至55.8%。一方面,房地产销售下滑仍继续施压房地产投资;另一方面,积极的财政政策发力效果仍有待观察,基建投资反弹力度不敌房地产投资下行速率,参见图表3。

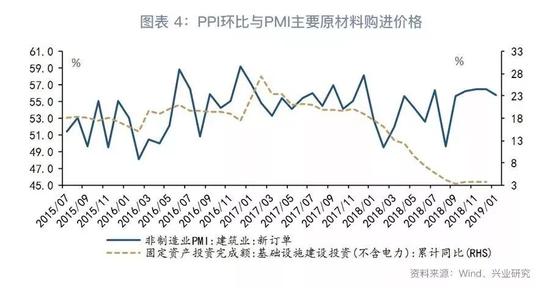

第四,价格回落施压制造业企业盈利,进而抑制制造业投资。1月PMI主要原材料购进价格较前月回升1.5个百分点,预示1月PPI环比跌幅收窄但不一定转正,参见图表4。根据我们的预测,1月PPI同比将大概率进入通缩区间。原油价格暴跌压低2019年PPI中枢,PPI中枢下移将进一步压低工业企业利润增速。数据显示,利润增速大致领先制造业投资12个月,利润增速下滑将进一步压低制造业投资增速。

综上,1月制造业PMI为节前备产影响下的反弹,分项指标指示需求仍在萎缩,制造业回升基础缺失,经济下行压力不减。数据显示,当前PMI仍处于探底阶段,为对冲经济下行压力,政策逆周期调节或加码。

二、政策预期宽松

根据以上,尽管制造业PMI总量小幅回升,但分项指标指示经济下行压力仍在加剧,这意味着为对冲经济下行或需更多政策支持,具体表现在:

外贸政策方面,经济下行压力不减或为中美谈判催化剂,基于稳定经济增长的目标,当前中美贸易谈判仍将朝着协议达成的目标前进。

财政政策方面,“稳就业”为六个稳之首,经济下行周期中稳就业压力加大。为稳定就业,后续我国或推出降低社保费率的实施方案,加大失业保险费返还力度和幅度等政策。同时,个税减免以增加居民可支配收入,继而促进消费。同时基建投资或加码。2019年1月份以来,国家发改委所批复的基建投资项目已超5000亿元,主要涉及城际铁路、轨道交通以及机场等基础设施等。地方政府债券发行、专项债券规模增大保障基建投资资金来源。

货币政策方面,央行1月4日发布消息称,为进一步支持实体经济发展,优化流动性结构,降低融资成本,决定下调金融机构存款准备金率1个百分点。伴随经济下行压力加大,货币政策宽松预期或进一步强化。

(本文作者介绍:兴业银行首席经济学家)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。