来源:开甲财经

在现金贷市场上沉寂两年多的“还呗”正卷土重来。

昔日“还呗”卷土重来

开甲财经注意到,大量多头借贷用户在第三方社区分享被“还呗”频繁唤醒的经历。从分享案例看,还呗在今年初和7、8月份曾发起过两波密集的短信和电话攻势,诱导多头借贷用户重新更新APP里的个人信息,提交贷款申请。不过,在超过20多名多头借贷用户中,仅有两三人反馈成功下款,其余用户贷款申请均被拒绝。有经验丰富的“老哥”告诫称,还呗虽然再度活跃,但下款情况并不好,谨慎“送人头”。

“还呗”不是现金贷市场上最早、最老练的玩家,但它完全有资格被称为这个市场上最彪悍的“孤勇者”。

2019年,华东现金贷市场上曾涌现出多家打着“信用评估”旗号收割借款人的助贷平台,这些平台勾结第三方支付公司,在贷款用户登记的银行卡自动扣取68-399元不等的评估费。这是一个无本万利的生意模式。后来,最大的玩家×艺被警方查处后,这个市场上强扣“会员费”、“征信费”的助贷机构迅速作鸟兽散。“还呗”也是侥幸逃过一劫的玩家之一,在那场危机之后,它沉寂了差不多两年,放贷规模收缩的同时,忙于催收回款。

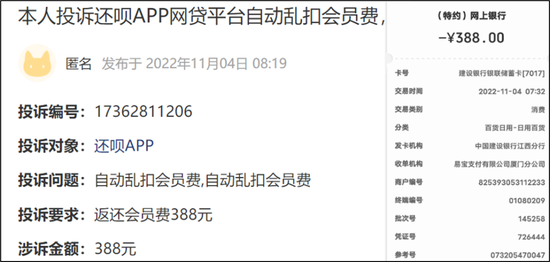

只不过, “孤勇者”“还呗”仍然没有放弃昔日的丛林模式,它至今仍在使用“提升额度”等名义强制扣取用户数百元的会员费,被用户发现并投诉后就退款,没发现就继续悄悄扣款。

去年11月,“孤勇者”“还呗”还上演了一场高调的“回归”show。在全国各地商圈及写字楼的电梯广告里,“还呗”投放了一条“打老婆的人不借,不打老婆的即时到账”的广告。在将全国人民雷的里焦外嫩之后,“还呗”意犹未尽地撤下了这条据说“考虑不周”的宣传语。

“还呗”这条广告的投放机构是分众传媒,也是“还呗”的主要股东。“还呗”的创始人徐志刚曾经是招商银行 “掌上生活”负责人、前招商银行信用卡中心作业部总经理。

2015年8月,上海数禾信息科技有限公司成立;2016年3月,数禾科技获得上市公司分众传媒天使轮投资1亿元人民币,分众传媒持股70%;2016年2月,数禾推出信用卡账单分期服务APP“还呗”;2017年11月,数禾科技控股分众传媒旗下的持牌小贷重庆市分众小额贷款有限公司;2017年12月,数禾科技完成A轮3.5亿人民币融资,投资机构为红杉资本,信达以及诺亚财富,此后分众传媒持有数禾信息的股权比例降至41.9886%;2019年2月,数禾科技B轮获新浪3000万美元投资。

经营业绩方面,根据分众传媒披露信息, 2016年,数禾科技净亏损4854万元;2017年,数禾科技收入2.02亿元,净亏损5615万元;2018年,数禾科技实现营业收入10.81亿元,净亏损3843万元。2019年上半年,数禾科技实现营业收入12.5亿元,净利润4584万元,首次扭亏为盈。2019年,分众传媒披露的对还呗的投资收益为1.1亿,截至当年末分众传媒持有还呗35.88%股份。

2020年,分众传媒确认的对数禾科技的权益法下确认的投资损益为1.97亿元;按股份计算,还呗2020年净利润5.5亿元。

2021年,分众传媒对数禾科技确认的长期股权投资净收益为2.75亿元,按股份计算,还呗2021年净利润7.66亿元。

2022年上半年,分众传媒对数禾科技确认的长期股权投资净收益为0.98亿元,按股份计算,还呗上半年净利润2.73亿元。

值得注意的是,2021年,还呗向分众传媒支付的广告费用高达9434万元。“不打老婆就放款”广告词也是这上亿元关联交易的一部分。

隐藏在担保费中的高利贷

“还呗”的“孤勇”还表现在其放贷利率上。在新浪微博上,还呗投放的广告称,贷款最高额度20万,综合年化利率8.99%-23.99%,借万元日息最低才两元起;广告视频中的演员宣称,这个利息“真的非常非常低”。

还呗的贷款利率真的非常低吗?

开甲财经从一位借款人手中收到的一份还呗借款服务协议看到,合同明确约定,乙方与甲方(还呗)合作金融机构签署的贷款综合年化成本最高不超过36%(包括利息、担保费等)。不过,一旦逾期,借款人还应支付5%的违约金(包括贷款本金及费用)。

根据最新的监管政策,民间借贷利率必须遵守4倍LPR利率,消金公司、小贷公司以及其他持牌机构最高利率上上限也不应超过24%。超过24%的贷款利率并不受法律保护。还呗在合同里约定最高36%的年化利率公然违背了有关监管规定。

开甲财经随机抽取了6位还呗投诉用户披露的贷款数据并进行测算发现,还呗用户的实际贷款利率介于32.27%-35.99%。作为一家助贷机构,还呗为何能收取如此高昂的贷款利息呢?

根据还呗和用户的披露,开甲财经发现,还呗的资金方主要包括上海银行、南京银行、新网银行、西安银行、青岛银行、华通银行、紫金农商银行、光大信托、中信消金、中原消金、苏宁消金、小米金融、中邮消费金融、万达普惠等。但是,这些资金方收取的利率远远低于36%。

某还呗用户称,他通过还呗借款18000元,资金方为南京银行,分期12期,每期还款1808元。该用户发现,每期还款里面都有一笔数额较大的担保费,且担保费远高于利息。他向南京银行投诉后被告知,银行收取的利率为10%,其余的费用都是还呗收取的。

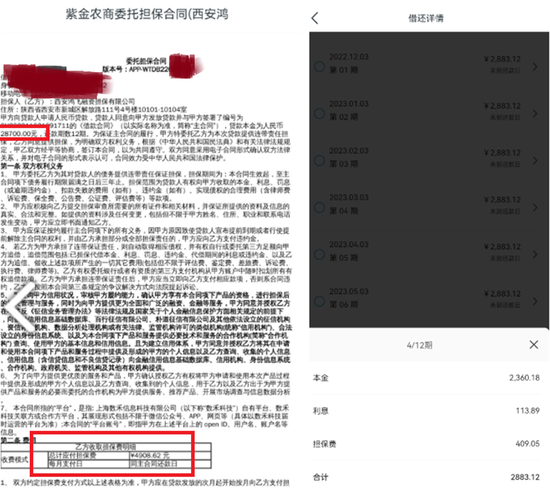

另一位在还呗借款的用户提交的借款担保合同显示,他贷款28700元,放款方为江苏紫金农商银行,分12期还款,每期2883.12元,其中贷款本金2360.18元,利息113.89元,担保费409.05元,担保费为贷款利息的3.6倍!合同显示,这笔贷款的担保方为西安鸿飞融资担保有限公司,收取的担保费总额为4908元,约为贷款本金的17%。

西安鸿飞融资担保有限公司成立于2007年,注册资本与实缴资本均为10亿元,法定代表人为杨建斌。这家公司有两家股东,大股东陕西中棣实业有限公司持股74.5%,穿透后其实际控制人为中国农业发展银行。

此前曾有媒体曝光,西安鸿飞融资担保有限公司与一些助贷平台合作,以评估费的名义向贷款用户收取8%-10%的服务费。

还有一位还呗用户披露的借款明细显示,一笔1万元的贷款,分期12期,每期还款997.24元,其中利息63.25元,担保费130.59元,担保费为利息的两倍以上;另一笔4万元的贷款,分期12期,每期还款3944.29元,其中利息317.35元,担保费477.66元,担保费为利息的1.5倍。

畸高的利息让借款人不堪重负,很多用户最终陷入多头借贷、借新还旧、以贷养贷的恶性循环。从这个意义上说,还呗肆无忌惮的高利贷无疑是将大量年轻人驱赶进债务陷阱的始作俑者,与其合作的众多金融机构当然也没有尽到合理的审核与监督职责。

还呗创始人徐志刚对此会有丝毫愧疚吗?不会的,你何时见过猎人对猎物有过怜悯之心?在现金贷市场上,徐志刚就是手持猎枪的猎人,多头借贷的老哥们则是待屠的猎物。

想当初,徐志刚因带领招行“掌上生活”以卓越成绩而获得中国人民银行的科技创新嘉奖,他也当之无愧的成为互联网金融行业的明星;如今,他带领还呗以36%的高利贷不幸地成为中国互联网金融圈的“孤勇者”,只是不知道,这一次,监管机构会如何给他定义。

责任编辑:宋源珺

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)