文/意见领袖专栏作家 蒋飞

核心观点

数据

1-10月份,全国一般公共预算收入累计值为173397亿元,同比增速为-4.5%,前值为-6.6%,降幅缩窄了2.1个百分点。10月份一般公共预算收入单月值为20246亿元,同比增速为15.65%。

1-10月份,一般公共预算支出累计值为206334亿元,累计同比为6.4%,前值为6.2%,增速上升了0.2个百分点,10月单月支出为15945亿元,同比增速为8.71%,与上月5.39%相比增速也重新走高。

1-10月份,全国政府性基金收入为52166亿元,同比增速为-22.7%,前值为-24.8%,降幅收窄了2.1个百分点,1-10月份,国有土地出让收入累计值为44027亿元,同比增速为-25.9%,前值为-28.3%,降幅也收窄不少,有2.4个百分点。

要点

10月一般公共预算支出进度为6.0%,略高于去年同期的5.9%,但10月收入进度9.6%,高于去年同期8.9%,今年10月累计收入进度82.4%,远低于去年同期91.8%。另外,10月单月一般公共收入为20246亿元,一般公共预算支出为15945亿元,10月单月收入大于支出,财政收支差额略有缩小,1-10月一般公共预算财政收支累计差额 (收入小于支出)为3.29万亿,未超过年初定下的赤字33700亿元。因此狭义财政严峻局面暂缓,但后面剩余赤字空间仍然较小,实际赤字规模超过目标值概率较大。

无论从政府性基金收入还是土地出让收入角度来看,降幅都有所收窄,这一点从全国成交土地占比面积和成交土地总价当月同比数据上可以找到印证,后续在政策支持下,商品房销售市场或逐步回暖,土地市场或也会受到较大的支撑,土地市场尤其是开发商购置土地面积增速或将有所回升,在一定程度上或使得卖地收入降幅继续缩窄。

我们认为,为了保持积极财政政策持续发力,继盘活部分专项债地方结存限额(5000亿)之后,2023年的专项债额度或比上一年更早提前下达(目前已下达部分),且下达额度或高于上年专项债额度(至少平稳,2021年12月,财政部提前下达2022年新增专项债券额度1.46万亿元)。今后一段时间地方债特别是专项债发行使用将保持连续性和稳定性,为巩固经济企稳基础、促进经济回稳向上提供有力支持。

1

财政收入已恢复

1-10月份,全国一般公共预算收入累计值为173397亿元,同比增速为-4.5%,前值为-6.6%,降幅缩窄了大幅缩窄了2.1个百分点,其中税收收入为142579亿元,同比增速为-8.9%,前值为-11.6%,降幅缩窄了2.7个百分点,非税收入为30818亿元,同比增速为23.2%,前值为23.5%,增速小幅下降了0.3个百分点。

从累计值看,10月份财政收入持续恢复,已连续四个月处于降幅缩窄阶段,且扣除留抵退税因素后增长5.1%,前值为4.1%,增速也在继续提高。另外,10月份单月,一般公共预算收入为20246亿元,同比增速为15.65%,大幅高于前值的8.44%,不仅第三个月回正,且创下去年6月份以来的高点。

可以看到,财政收入已经在逐步稳固回升,这符合我们上期报告《财政收入或继续修复——9月财政数据点评》中的判断。这一方面如上期报告所说,8月留底退税结束,9月财政收入回归本来“模样”,另一方面,10月单月的公共财政收入值20246亿元是历年10月份以来的最高值,可见我国财政收入在逐步走入正轨后,单月值往往会创新高。另外,10月是增值税、所得税等缴费大月,因此带动了税收收入的大幅走强。

分项来看,10财政收入中,国内增值税、消费税、企业所得税、资源税、进口环节增值税等都有较大的正贡献,同比分别为12.16%、147.17%、12.58%、21.30%、10.93%,增值税在留底退税结束后其态势从回正到不断走高符合预期,国内消费税呈现较高增长与刚刚公布的10月份社零数据或有背离(10月份社会消费品零售总额同比为-0.5%,前值2.5%,大幅下滑),但分析绝对值后发现,10月消费税同比增长较高的原因是受去年低基数的影响,并非本月有较高的消费税实际收入。

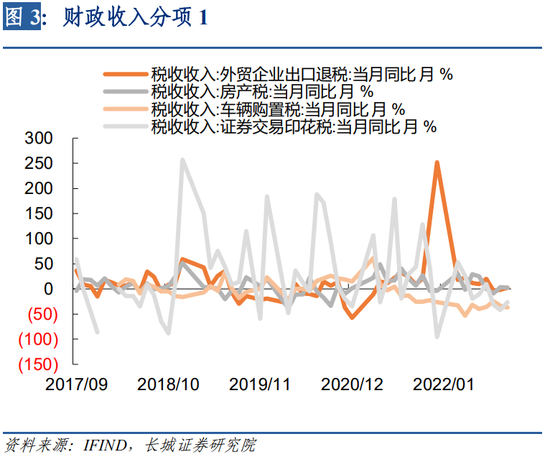

车辆购置税同比由上月的-33.58%下滑至本月的-36.68%,与10月份汽车销售数据回落相映衬;房产税、外贸企业出口退税、交易印花税等增速也都在低位或有下滑趋势。

2

财政支出再次走高

1-10月份,一般公共预算支出累计值为206334亿元,累计同比为6.4%,前值为6.2%,增速上升了0.2个百分点,10月单月支出为15945亿元,同比增速为8.71%,与上月5.39%相比增速也重新走高(9月增速相比8月增速是下降的)。

分细项来看,10月当月财政支出中,教育、社会保障和就业、卫生健康、交通运输项同比增速较高,分别为9.4%、13.93%、43.58%、7.41%,是支出的正拉动项,且教育、社保就业、卫生健康已连续几个月保持了正增长。尤其是卫生健康项,当月同比如此高增速体现了10月份疫情散发,核酸检测力度加大等支出情形。另外,科学技术、节能环保等项同比增速下滑较严重,分别为-30%和13%,科学技术已连续两个月负增长,一方面受去年高基数的原因,另外一方面由于10月是支出小月,一般6月和12月才是支出大月。

3

卖地收入降幅继续收窄

1-10月份,全国政府性基金收入为52166亿元,同比增速为-22.7%,前值为-24.8%,降幅收窄了2.1个百分点,1-10月份,国有土地出让收入累计值为44027亿元,同比增速为-25.9%,前值为-28.3%,降幅也收窄不少,有2.4个百分点。

可以看到,无论从政府性基金收入还是土地出让收入角度来看,降幅都有所收窄,这一点从全国成交土地占比面积和成交土地总价当月同比数据上可以找到印证(两者9月分别为20%和-7.5%,10月为26.9%和5.5%)。我们认为,当前中央给予房地产市场较大力度政策支持,进入11月,多举措促进房地产融资环境改善。继8日银行间交易商协会“推进并扩大民营企业债券融资支持工具(即“第二支箭”),支持包括房地产企业在内的民营企业发债融资”后,中债信用增进公司又于9日发布《关于接收民营企业债券融资支持工具房企增信业务材料的通知》,以实际举措支持民营房企发债融资。11日,央行和银保监会联合发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,包含十六项具体举措,涉及开发贷、信托贷款、并购贷、保交楼、房企纾困、贷款展期、建筑企业贷款、租赁融资、个人房贷和征信等房地产上下游多方面的融资。可以说是从供需两端全面支持房地产市场平稳健康发展,政策力度空前。

因此后续在商品房销售市场或逐步回暖的背景下,土地市场或也会受到较大的支撑,土地市场尤其是开发商购置土地面积增速或将有所回升,在一定程度上或使得卖地收入降幅继续缩窄。

4

明年专项债额度提前下达

总结来看,10月一般公共预算支出进度为6.0%,略高于去年同期的5.9%,但10月收入进度9.6%,高于去年同期8.9%: 今年10月累计收入进度82.4%,远低于去年同期91.8%。另外,10月单月一般公共收入为20246亿元,一般公共预算支出为15945亿元,10月单月收入大于支出,财政收支差额略有缩小,1-10月一般公共预算财政收支累计差额 (收入小于支出)为3.29万亿,未超过年初定下的赤字33700亿元。因此狭义财政严峻局面暂缓,但后面剩余赤字空间仍然较小,实际赤字规模超过目标值概率较大。

我们在报告《财政收入或继续修复——9月财政数据点评》中指出,“当前准财政工具和专项债是财政发力的主要抓手,且今年年底仍有提前下达明年专项债额度的政策空间,在该政策具体实施额度甚至是政策改革上也仍有期待。”11月16日,国家发展改革委新闻发言人孟玮在发布会上表示,7月底,国务院部署通过政策性开发性金融工具,加大重大项目融资支持。目前,7399亿金融工具资金已全部投放完毕,支持的项目大部分已开工建设,正在加快形成实物工作量。

而根据福建省财政厅消息显示,11月15日福建完成2022年全部政府债券发行,共发行政府债券2575.91亿元,其中:新增债券1639.21亿元,再融资债券577.7亿元,利用限额空间发行专项债券359亿元。11月1日,财政部提前下达福建省2023年新增政府债务限额1034亿元,不仅时间提早,且比上年增长33.9%。

我们认为,为了保持积极财政政策持续发力,继盘活部分专项债地方结存限额(5000亿)之后,2023年的专项债额度或比上一年更早提前下达(目前已下达部分),且下达额度或高于上年专项债额度(至少平稳,2021年12月,财政部提前下达2022年新增专项债券额度1.46万亿元)。今后一段时间地方债特别是专项债发行使用将保持连续性和稳定性,为巩固经济企稳基础、促进经济回稳向上提供有力支持。

风险提示

国内宏观经济政策不及预期;财政政策不及预期;货币政策不及预期;新冠疫情再次爆发。

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。