【金融315,我们帮你维权】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

新浪财经讯 近日,中国建设银行携手波士顿咨询公司(BCG)发布《中国私人银行2019:守正创新 匠心致远》。报告表示,80、90后客群中自己研究、自行决定财富配置的比例达到了55%,比例显著高于其他群体,建议年轻的高净值人士一方面要保持投资的耐心和定力,另一方面也要加强对于个人和家庭财富的长期规划。

特定客群需求分析及财富管理建议

报告表示,经营压力之下,更需聚焦优势、管理风险改革开放40年来,民营企业从无到有,从小到大,从弱到强。一批批民营企业通过商业模式的创新、技术的进步、产品的颠覆推动时代发展,引领行业及社会变革。创办民营企业、通过企业经营致富是我国高净值人士私人财富的最主要来源,民营企业家也是我国高净值人群的主体。民营企业家不仅对国民经济意义重大,也是私人银行机构最重要的客群。

在外部环境影响下,“转型”成为了民营企业家关注的高频词。民营企业家的转型需求也呈现出了明显的行业和年龄特征(图22)。从行业上看,受到监管政策的影响,从事金融保险、房地产、文娱体育行业的民营企业家转型意愿最为强烈(图23)。

同时,部分互联网创业者、国际贸易业者和建筑建材行业企业家也受到宏观环境和产业周期的叠加影响,呈现出较强的转型意愿。而从年龄上看,30岁以下青年企业家更加愿意介入新的领域,有近半数受访企业家表示会在未来一年内积极尝试向新的经营方向转型。

企业家客户由于主要精力放在企业管理和经营上,因而更需要专业的建议帮助他们合理有效地管理私人财富(图24)。调研显示,在各类人群中,企业家客群对于私行机构资产配置、投资建议方面的专业性要求最高。企业家企业资产和家庭财富交织的复杂性也要求私行机构能够更深度地了解企业家客户的个性化需求,提供定制服务。

面对2019年经济和市场的展望,民营企业家需要在企业经营和家族财富管理方面采用更加综合的视角进行规划。在企业经营方面要进一步聚焦优势,并通过在企业资产和家族财富布局方面更完善的安排,更好地管理风险。

在企业经营方面,企业家们在战略上要坚定信心,战术上聚焦资源和能力优势,稳步推进企业的中长期转型。

“转型”不是轻率地进入自己不熟悉的所谓“新兴”领域,“赶时髦”不仅可能付出高额学费,也可能反过来危及主业。在进行纵向或者是横向产业链整合时需要基于深入的行业研究和可行性评估。对现有赛道进行一定程度的收缩与调整,改善经营能力、优化治理架构、贯彻精益求精的理念,将更有助于企业实现真正的基业长青。

在个人和家庭财富管理方面,企业家们要注意做好风险的隔离与分散。隔离和分散有两个方面:第一,要在一定程度上防范企业经营的风险向家庭财富传染。在企业方面需要进一步强化公司治理、优化财务杠杆,避免过度举债和个人家庭资产的过度抵押。第二,应积极通过家族信托、保险等金融工具强化对于个人和家庭财富的保障,让企业和事业奋斗无后顾之忧。

80、90后:自信自主、需求多元;保持定力、做好规划

在传统的一代企业家客户之外,新生代高净值人群的崛起不可忽视。年轻一代高净值人士当中既有通过新的技术、发掘新的商业机遇从而实现个人财富增长的年轻创一代,也有通过继承上一代的财富和产业而崛起的富二代客户。

从客群画像上看,年轻一代的高净值客群普遍受教育水平更高(图25)。86%的80、90后受访客户拥有本科或大专及以上学历,远远超过40岁以上的群体。从职业分布上看,新兴行业创业者、职业经理人和其他专业人才占比显著高于总体样本。80、90后成长于互联网发达、全球化的时代,很多客户有海外留学经历,具备较强的国际视野和全球意识。这些鲜明的客群特征也决定了其财富管理需求的显著差异。

首先,80、90后客群在服务渠道方面非常青睐电子和自助的方式。80、90后高净值客群对数字化科技的熟悉度、敏感度和使用频率高于其他客群(图26)。将手机银行作为获得私行服务的最主要渠道比例达到了20%,比其他客群高出五成。而亲临网点的比例则较低,只有13%,比其他客群低了六成。

第二,80、90后客群在管理个人财富方面呈现出较强的自信和自主性。他们往往拥有更丰富的金融知识,也拥有更丰富的渠道获取关于个人财富管理的信息,在财富管理方式的选择上显得更加自信,不盲从他人建议,自主研究和决定财富配置的意愿较为强烈(图27)。

调研显示,80、90后客群中自己研究、自行决定财富配置的比例达到了55%,比例显著高于其他群体。

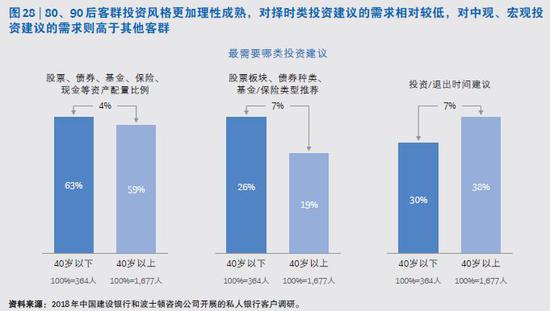

第三,80、90后客群的财富管理观念更加理性成熟,具备更强的中长期资产配置意识。他们对择时类投资建议的需求较低,更看重偏宏观、偏配置类的投资研究,对中观投资建议和大类资产配置建议的需求相对更高(图28)。

第四,80、90后客群对私行服务的需求更加多元和复杂,拥有全球视野(图29)。

企业服务方面,新生代企业家心态开放,希望获得更多的综合金融运作建议,并乐于使用新的金融工具帮助其企业更快发展。他们在选择财富管理机构时,对企业融资和投行服务等综合金融服务的重视程度显著高于其他客群。投资服务方面,80、90后客户对于产业基金、私募股权、影响力投资等投资领域显示了浓厚兴趣,对于信托等风险隔离工具接受度高。他们对于海外资产投资的兴趣也更为浓厚,57%的80、90后受访高净值客户表示可能或一定会在未来三年内开展海外投资,比例显著高于其他客群。

基于当前的市场环境和80、90后高净值人士的特征和需求,报告建议年轻的高净值人士一方面要保持投资的耐心和定力,另一方面也要加强对于个人和家庭财富的长期规划。首先在投资方面,保持足够的耐心和定力对于穿越熊市而言非常重要。在下阶段投资市场波动较大、不确定性较高的背景下,需要更加重视资产配置和长期财富规划。面对市场波动时,长期投资的定力显得更为重要。同时,自2014年至今的由“双创”政策鼓励和移动互联网红利造就的私募股权投资机会正在逐步进入成熟期,过去几年几倍甚至几十上百倍回报的项目投资机会将在未来几年变得更为稀缺。因此,年轻高净值客户,尤其是新经济背景的创业者们虽然有着快速创业成功的人生经历,但在面对下一阶段的投资市场时,需要有更理性的回报预期,用更多的定力与耐心去辨别真正的优质投资机会。

其次,建议年轻高净值客户积极学习专业投资机构的投资方式和思考模式,不断提升自身的投资专业知识。这包括要深度地了解更多的新兴行业和更全面的资产类别,制定合理的投资目标和投资策略。加强投资策略执行的纪律性,定期对投资策略和投资结果进行复盘,总结经验教训。与此同时,偏好投资决策的自主性和充分利用专业机构的能力并不矛盾,借助专业财富管理机构的力量获取充分的市场信息,听取有价值的建议,对接优质的投资机会,才能更好地实现自己的财富管理目标。

第三,在财富管理方面,年轻高净值人士还应尽早做好长期规划。对于很多年轻高净值客户来说,长期财富规划在其观念当中可能还不是很急迫。但是,及早规划,反而能够提高风险保障能力,并降低成本,也让自身往后的事业奋斗无后顾之忧。长期财富规划是一个综合的概念,包括但不限于养老规划、保险规划、居住地规划、税务规划等。

相关报道:

责任编辑:杜琰 SF007

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)