个税改革对中国宏观经济的影响(上)

来源:中国经济报告

文:苏剑 邵宇佳 陈丽娜

【摘 要】本文研究了个税改革对中国宏观经济的影响。在居民收入方面,一方面,通过收入例举法计算新应纳税额、每月少交税额以及减税比例表明,个税改革对不同收入阶层居民的影响存在明显差异。另一方面,在其他所得上,对综合所得收入较低的群体来说,其劳务报酬、稿酬、特许权使用费适用的税率将显著降低,而对综合所得收入较高的群体来说,其他所得适用的税率将显著提升。在宏观经济方面,本次个税改革所释放的税收减免必然会引起消费扩张,进而带动国内GDP增长。若以2017年GDP(82.71万亿)为例,则本次个税改革可以拉动中国GDP增长0.87个百分点。

【关键词】 个税改革;居民收入;宏观经济

Absrtact:Thispaper studies the effects of tax reform on the macroeconomy. In terms ofresident income, on the one hand, the calculation of the new taxable amount,the tax reduction amount per month and the tax reduction ratio through theincome example method shows that there is a significant difference in theimpact of the individual tax reform on the residents of different incomegroups. On the other hand, in other earnings, the tax rate applicable to laborremuneration, author remuneration, and royalties will be significantly reducedfor the group with comprehensive lower income, while the tax rate applicablefor other incomes will be significantly higher for those with higher comprehensiveincomes. In terms of macroeconomics, the tax reductions and exemptionsimplemented by this tax reform will inevitably lead to the expansion ofconsumption, which in turn will drive the growth of domestic GDP. By taking GDP(82.71 trillion) in 2017 for example, this tax reform can pull the GDP of Chinaby growth of 0.87 percentage points.

Keywords: Individual Income Tax Reform; Resident Income;Macroeconomics

一、个税改革解读

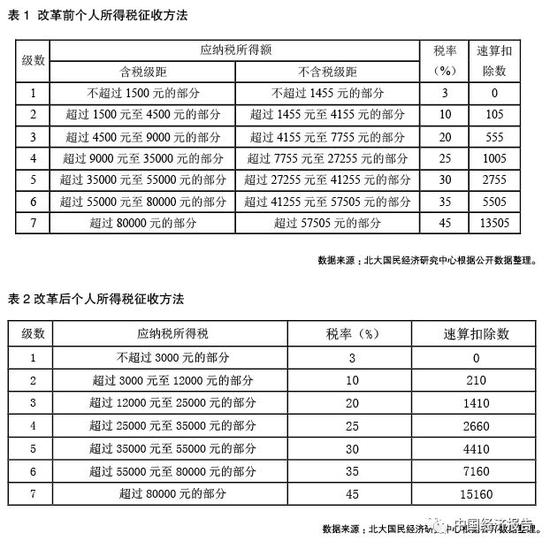

2018年9月1日,《中华人民共和国个人所得税法》最新一轮修正案发布。本次个税改革主要包括两个方面,其一是对个人所得税起征点的变更,从月收入的3500元提升至5000元;其二是超额累进税率等级方面的变更,具体变化如表1和表2所示。根据决定,新法于2019年1月1日起施行,另外,“起征点”提高至每月5000元等部分政策,自2018年10月1日起先行实施。

对比表1和表2可以发现,超额累进税率等级发生的变化在级数1至4之间,即扩大了3%、10%、20%三档低税率的级距,缩小25%税率的级距,30%、35%、45%三档较高税率级距不变。

此外,本次个税改革的关键是确立了新的税制体制,改变了过去以往的分类计征方式,在混合计征的方式中纳入了“小综合”与“多扣除”,在减轻个人整体税负的同时更好地贯彻公平原则,调节社会分配。如《中华人民共和国个人所得税法修正案》中提及“将工资薪金、劳动报酬、稿酬和特许权使用费等4项劳动性收入进行综合征税,居民个人按年合并计算个人所得税,非居民个人按月或者按次分项计算个人所得税”,也即是向综合所得税制迈进,充分体现个税改革的公平性。举例而言,假设个人甲只有每月10000元的工资薪金所得,则个税改革前后需要分别纳税745元和290元;个人乙具有每月5000元工资薪金、2000元租金、2000元劳务报酬、1000元稿酬,则个税改革前后需要分别纳税553元和304.8元。可见,在两人总月收入一致的情况下,改革前个人甲承担的税收明显高于个人乙,但改革后两人纳税额基本接近。由此体现了本次个税改革的公平原则,一定程度上调节了社会分配。具体如表3所示。

与此同时,个税改革增加设立了专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金以及赡养老人等支出。因此,可能出现实际收入高的个人最后上交的个税反而小于实际收入低的个人。例如,对于实际收入较高的个人,其正好存在较高的专项附加扣除成本,那么最终可能出现应纳税额低于起征点;而对于实际收入较低但高于起征点的个人,若其没有专项附加扣除成本,那么最后的应纳税额可能仍高于起征点。

因此,从税收制度角度看,中国的个人所得税改革进入了一个新的阶段。

二、个税改革对居民收入的影响

(一)个税改革对工资、薪金所得的影响

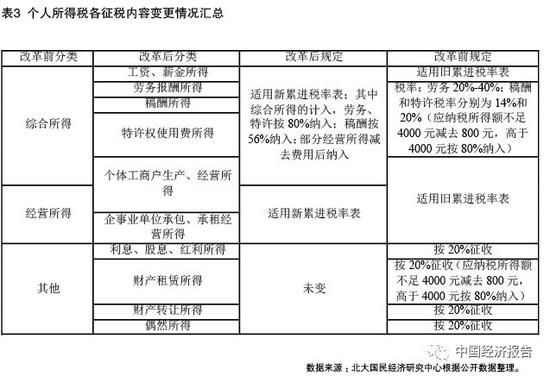

依据个税改革的细则,将原先的个税起征点由3500元上升至5000元,同时不同收入阶段的累进税率做了调整。那么,通过收入例举法计算新应纳税额、每月少交税额以及减税比例表明,这两方面的改革对不同收入阶层居民影响存在明显的差异,具体如图1所示:

首先,从中低收入群体的改革前后变化可以发现,减税幅度比较明显,月收入在1万元以下的城镇居民实现了60%以上的减税力度。若以2017年全国城镇居民平均工资为基准来看,低于该平均工资的城镇居民减税幅度更是达到了75%以上。然后,从中高收入群体的改革前后变化来看,在月收入从1.6万至8.5万元,减税幅度维持在60%至10%之间,而且一旦月收入超过8.5万元,则每月少交个人所得税稳定在2330元不变,减税比例维持在8%左右。

(二)个税改革对其他所得的影响

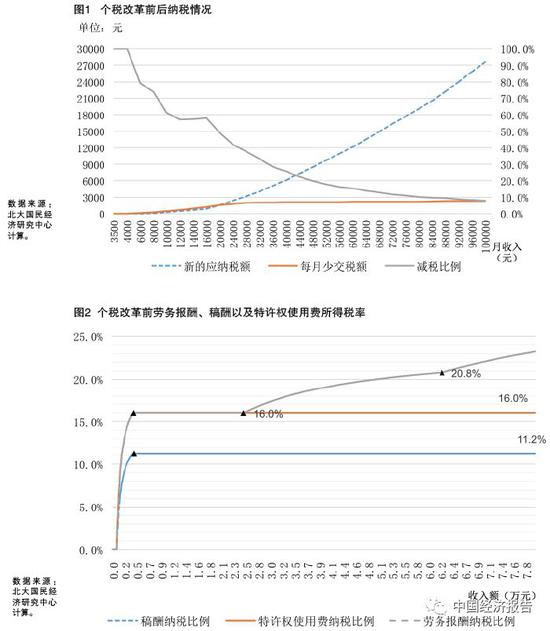

由于个税改革将劳务报酬所得、稿酬所得以及特许权使用费所得纳入综合所得,所以这次改革对这三大类所得具有明显的影响。首先,按照个税改革前的征税规则(如图2所示),随着该类收入的增加,劳务报酬、稿酬、特许权使用费会出现对应的纳税拐点,如当稿酬单笔大于4000元时,税率稳定在11.2%;当特许权使用费单笔大于4000元时,税率稳定在16%。而对劳务报酬来说,单笔收入在4000元到2.5万元之间时,税率稳定在16%;单笔收入大于2.5万元时,税率逐步增加,在收入额为6.25万元时存在一个拐点,税率增速有所提升,但是当劳务报酬继续增加时,税率将无限接近于32%。换言之,在个税改革前劳务报酬的税率不会超过32%。稿酬和特许权使用费纳税比例最终分别稳定在11.2%和16%,而劳务报酬纳税比例则会继续扩大,其中0.4万、2.5万、6.2万元等分别是纳税比例变化的拐点。

但是,个税改革将劳务报酬、稿酬、特许权使用费所得纳入综合所得后,部分高收入群体的纳税额与之前相比有了明显增加,而对大部分低收入群体来说,对综合所得进行统一征税大大降低了其应纳税额。劳务报酬、稿酬、特许权使用费纳入综合所得适用统一税率,且由单次计入(其中劳务报酬所得为月累积)变为年累积计入。具体来看,对综合所得较低的收入群体来说,其劳务报酬、稿酬、特许权使用费适用的税率将显著降低,而对综合所得较高的收入群体来说,其他所得适用的税率将显著提升。

例如,假设某个人一年综合所得为10万元(工资、薪金所得和其他所得各占5万元),若其他所得均为稿酬,按其56%计入应纳税所得额(2.8万元)对应的税率为3%,即稿酬的总体税率为1.68%,远低于个税改革前的11.2%;若其他所得均为劳务报酬,按其80%计入应纳税所得额(4万元)对应的税率为3%,即劳务报酬的总体税率为2.4%,也远低于个税改革前的16%(分摊到每月对应的比例)。假设某个人一年综合所得为150万元(工资、薪金所得和其他所得各占75万元),若其他所得均为稿酬,按其56%计入应纳税所得额(42万元)对应的税率为45%,即稿酬的总体税率为25.2%,远高于个税改革前的11.2%;若其他所得均为劳务报酬,按其80%计入应纳税所得额(60万元)对应的税率为45%,即劳务报酬的总体税率为36%,也远高于个税改革前的20.8%(分摊到每月对应的比例)。

另外,如果高收入群体主要收入来源是劳务报酬、稿酬或特许权使用费,那么个税改革后其应纳税额增加更为显著。如图3所示,以250万元年收入为例(其中工资、薪酬所得已减去6万元以及各类专项扣除),当劳务报酬、稿酬、特许权使用费占收入比重不同时,其增税额也存在较大差别。整体来看,当稿酬、特许权和劳务收入占比不断提高时,改革后个人纳税额呈上升趋势。稿酬和特许权使用费占收入比重为90%时增税额达到最高点,而劳务报酬较为特殊,在收入占比为60%时增税额达到最大值,主要原因是在个税改革前高劳务报酬对应的税率也很高。

(* 苏剑、邵宇佳、陈丽娜,北京大学经济学院。责任编辑:吴思)

责任编辑:鲍一凡

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)