中金公司称,《存托凭证发行与交易管理办法》征求意见稿发布时点基本符合预期,CDR发行有望年中启动,建议投资者积极配置龙...[详情]

按照国际惯例4-8%左右市值发行CDR或IPO,CDR发行大概吸收4000到8000亿元融资规模,将会对二级市场流动性产生负面冲击。[详情]

下一步还要采取推动“互联网+”的许多新举措,比如过去一些“互联网+”的企业总是到海外上市,现在已经要求有关部门完善境内...[详情]

刘士余表示,资本市场迎来稳健发展机遇,支持新经济企业上市达成共识。[详情]

刘士余表示,对未来五年的资本市场发展充满信心,资本市场稳健发展的机遇比任何时候都强。我们的经济在转型升级,动力变革、...[详情]

新经济企业“掌门人”吐露“回A”心声。全国政协委员、百度董事长李彦宏在接受上证报记者采访时表示,“归国上市一直是百度...[详情]

近日已经有互联网巨头在积极联系国内投行运作相关事宜。背后的契机是,证监会希望通过特事特办的方式,让一批巨头以发行CDR...[详情]

2月1日,富士康报送IPO招股书申报稿;2月9日,证监会披露富士康IPO招股书;2月22日,富士康招股书进入“预披露更新”状态;3...[详情]

富士康的IPO进程再次引起广泛关注。“富士康绝对是个标杆 , 它的意义 , 在于向市场传递出一种声音 , 好的企业 , 来了就...[详情]

证监会官方网站今日披露,富士康A股IPO申请将于8日上发审会审核。对此,全国政协委员、证监会副主席姜洋4日在政协经济界委员...[详情]

作为全球最大的电子产品代工厂,富士康在近年来多次谋求品牌化的转型之路,然而除夏普收购案外,其余的多项举措均不尽如人意...[详情]

富士康IPO的进程确实较快,这是A股增加IPO适应性包容性、让新BATJ留在国内上市的实际行动,但前提是富士康符合现有法律法规...[详情]

证监会将对云计算等四大行业“独角兽”企业IPO开通绿色通道。包括滴滴、快手、大疆、寒武纪科技、天下秀等企业或将迎来机会。[详情]

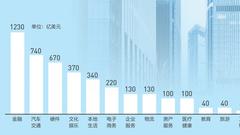

据胡润百富榜统计,大中华范围内共计120家独角兽企业,整体估值超3万亿人民币,广泛分布于生物科技、云计算、人工智能、高端...[详情]

有关证监会将对新经济领域的IPO企业开启快速通道的传言不胫而走。多位券商、投行人士及经济专家在接受记者采访时表示,虽然...[详情]

2月28日,多家媒体报道,监管层对券商作出指导,生物科技、云计算、人工智能、高端制造四个行业若有“独角兽”,立即向发行...[详情]

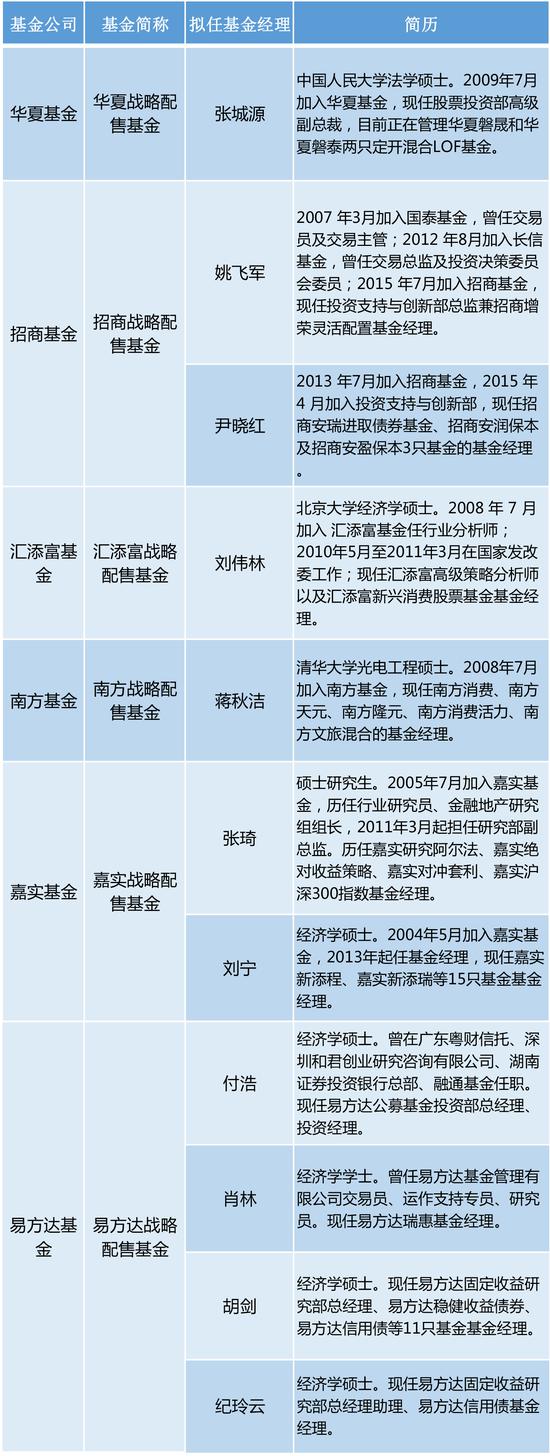

据财新网报道,第一批入围CDR名单已出炉,共有8家企业,除了BATJ这四家,还有携程、微博、网易以及香港上市的舜宇光学。前七...[详情]

近日有消息称,小米或于下月在香港申请上市,最快会在6月份至7月份完成上市。而另有消息称,小米的IPO最终也有可能会敲定A+H...[详情]

高端制造、云计算、人工智能、生物科技四大行业的独角兽企业数量为 29 家,占比达到 25%。其中高端制造类企业居多且总估值排...[详情]

拥抱创新型企业——这是中国资本市场从新世纪之初就拥有的梦想。波折不断,梦想依旧。如今,中国经济迈进新时代,国家创新战...[详情]

在吸引创新型企业回A股上市时,需要改变监管规则,不能用传统上市规则来要求创新型企业,比如盈利要求方面,连续满三年盈利...[详情]

全国政协委员、原中国证监会主席肖钢接受采访时表示,A股新股发行制度改革,服务独角兽企业上市,是新股发行核准制度的创新。[详情]

【相关阅读】 人民日报:独角兽企业不要虚胖要少壮 存非理性估值 争议小米估值:按硬件企业也就百亿美金 雷军希望千亿 ...[详情]

五问五答——CDR新规和配售基金 来源:分析师徐彪 6月6日晚间,证监会发布《存托凭证发行与交易管理办法》等9份规...[详情]

经济观察网 (图片来源:全景视觉) 经济观察报 记者 老盈盈 9份文件被证监会在6月6日深夜一齐发布,拉开了中国存...[详情]

新浪港股讯 据香港经济日报报道称,小米已于今日通过上市聆讯。 自小米上月3日递交招股说明书以来,对于公司的估值便一...[详情]

6月6日晚,证监会发布《存托凭证发行与交易管理办法(试行)》(简称《办法》)等9份规章及规范性文件,正式拥抱新经济...[详情]

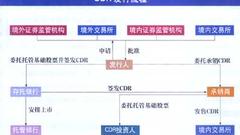

中国存托凭证,是指在境外(包括中国香港)上市公司将部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在...[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有