文/新浪财经意见领袖(微信公众号kopleader)专栏作家 周宇

在全球宏观环境非常利好的背景下,企业盈利持续改善,流动性依然甚至更加充裕,风险资产的上涨还没有看到尽头。投资者与其担忧拐点何时到来,更应该趁现在享受好时光。

全球股市在过去两周加速上行。美国股市、韩国KOSPI指数创下历史新高、欧洲股市离突破过去20年的三重顶部仅一步之遥、恒生指数突破2015年高点、就连在泡沫破裂后挣扎至今的日经指数,不知不觉间已创下21年新高。

“A bull market in everything.”- 最近一期的《Economist》杂志如此评论到。持续上涨的资产价格引发了诸多人士对泡沫的担忧。的确,几乎所有风险资产价格都不便宜。多个估值指标均显示美股处在相当昂贵的水平, VIX预期波动率指数创下历史新低,即使是低迷多年的新兴市场股市,其总体市盈率也已高于历史均值水平。

然而估值只在长期呈现均值回归的态势。在中短期内,根据其判断市场顶部与底部往往谬以千里。在过去18个月中,悲观者们屡次急不可待的做出市场见顶的判断,却错失后续涨幅。究其原因,也许在于人们往往纠结于单月甚至更短期的经济数据、政治风险或市场情绪波动,而忽视了更宏观层面上的图景。

2008年全球金融危机以后,紧随而至的欧债危机、新兴市场资本外流与中国经济硬着陆的担忧,导致投资者屡次陷入二次衰退的恐惧中。与此同时,发达国家推行的财政紧缩、以及私人部门持续的去杠杆与严苛的金融监管,导致信贷增长萎靡不振,货币政策几乎成了维系增长的唯一手段。发达国家央行争先恐后的将利率压低至前所未见的水平,甚至通过竞争性贬值汇率获得相对优势。

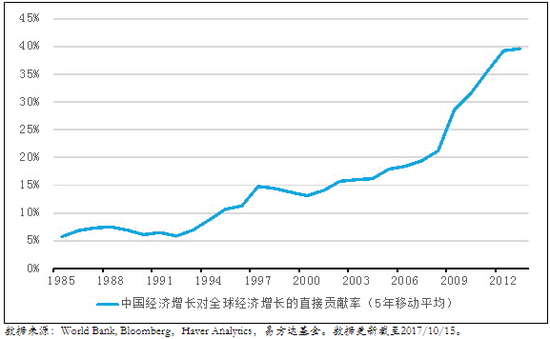

而在发达国家收缩的过程中,中国经济担负起了全球增长的绝对重任。根据世界银行的测算,中国经济对全球增长的直接贡献率在2002-2007年约为20%,在2008-2013年跃升为40%.。其对全球尤其是新兴市场外需带来的间接贡献更至关重要。

图1. 中国经济增速对全球的直接贡献率(1985 – 2013)

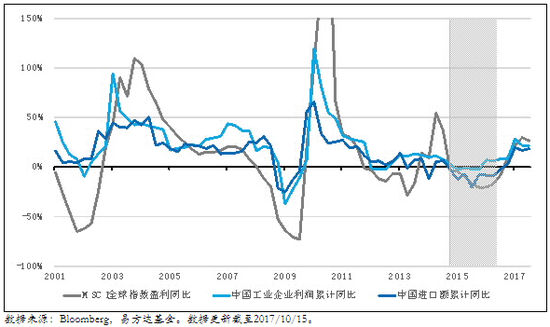

然而中国经济扩张的代价是持续攀升的杠杆率,背后是低效率投资导致投资回报率的持续下滑。经济增速尽管较高,但企业盈利不见好转。高企的利息成本与汇率水平更是雪上加霜。在2014年下半年,中国上一轮地产周期见顶,加之传统的基建刺激受制于政策不确定性落地缓慢,实体经济加速滑落。尽管金融和服务业支撑了实际GDP的增长,但如果看汇率调整后的名义GDP、工业企业盈利和进口增速,对于依赖于中国需求的经济体而言已与衰退无异。因此就不难理解为何2015年全球经济以美元计价的名义GDP增速出现了2008年以后的首次下滑,以及MSCI全球股票指数出现了盈利衰退。

图2. 全球经济2014-2015年的“准衰退”

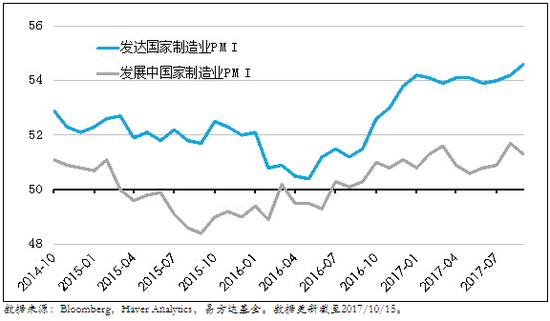

但在经历了这一场“准衰退”后,短期内经济进一步下滑的可能性就很小了。中国经济持续数年的企业投资放缓、去库存与去产能进程,在供给侧改革下加速出清。尽管实际经济增长未见明显加速,但产能收缩与行业集中度提高,导致企业盈利与进口需求复苏强劲。全球贸易回暖、大宗商品价格触底回升、新兴市场经济走出衰退皆与此密不可分。

与此同时,发达国家私人部门收缩也已经结束。美国经济维持强劲增长。在就业改善与收入提升,以及金融监管逐步放松下,新一轮信贷扩张即将启动。日本经济结束了二十余年的通缩,金融体系与私人部门资产负债表出清完成,重新步入加杠杆周期。欧元区经济已走出欧债危机的困境。为人诟病的边缘国家经常账户巨额逆差已转为顺差,财政赤字明显收窄,竞争力在持续紧缩与欧央行的宽松货币政策帮助下得以恢复。发达国家的复苏意味着全球增长对中国的依赖性在降低,甚至外需的改善将帮助中国经济。而新兴市场经济亦在全球需求复苏下重新启动。自去年一季度以来,全球经济开启了同步复苏的模式并延续至今。

全球经济的同步复苏意味着尽管某些国家可能在某些时段暂时放缓,但外需将迅速填补缺口。随着就业复苏、收入增长和信贷重新扩张,需求将再度攀升。而金融危机后持续低迷的企业投资,正在进入上行周期。周期本质上无非是一种心理状态。当企业愿意投资、居民愿意消费时,就业-收入-消费-盈利-投资的良性循环就自我实现了。周期的惯性意味着其一旦启动,就不会轻易停止。

图3. 全球经济的同步复苏

除此以外,发达国家的财政紧缩也将告一段落。贫富差距与民粹主义思潮的兴起,使得精英阶层更愿意采用财政而非货币手段提振大众阶层的名义收入。特朗普政府的税改将大概率导致赤字重新扩张,欧洲在新领导们换届后,增加财政支出安抚分离主义者的呼声继续上升。日本新一轮财政支出料将在大选后推出。如果考虑到中国雄心勃勃的一带一路计划,新兴市场的基建投资潜力更不可估量。

宏观图景其实非常清晰。金融危机以后拖累增长的因素:发达国家财政紧缩与私人部门去杠杆、金融监管导致信贷收缩已经结束。中国经济产能过剩和盈利下滑的问题正在得到解决。库存偏低与利润改善下,低迷多年的企业投资开始回升。随着全球复苏的推进,周期性的通胀压力将逐步上行,最终将推动各国央行收紧货币政策。当实际利率水平超过经济能够承受的区间时,经济放缓甚至衰退就为时不远了。

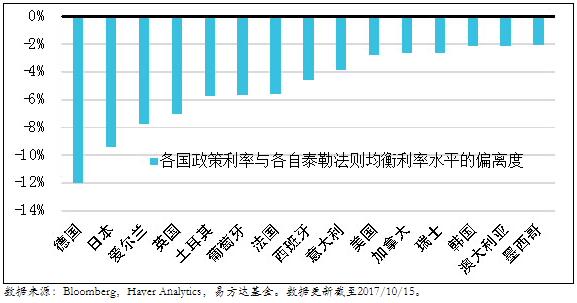

但现在担忧衰退还为时过早。尽管全球通胀已触底,但快速攀升的动力尚需时日。出于对低通胀的顾虑,央行们继续维持低利率环境。以泰勒规则衡量,全球货币政策仍然高度宽松。且随着实体经济改善和信贷扩张,即使基础货币的投放有所放缓,但广义货币的创造可能不减反增。

图4. 主要央行基准政策利率相对于泰勒规则最优利率的偏离度

长期而言,中央银行家们依赖荒谬的通胀理论推行的低利率政策与结构改革的缺乏意味着在本轮周期性复苏过后,全球经济与资产价格很可能仍将面临长期低增长、低回报的困境。但短期来看,投资者的情绪还远未狂热,仍有大量资金尚未加大对风险资产的配置。在宏观环境非常利好的背景下,企业盈利持续改善,流动性依然甚至更加充裕,风险资产的上涨还没有看到尽头。投资者与其担忧拐点何时到来,更应该趁现在享受好时光(Enjoy good times while they last)。

Money Never Sleeps, Good Luck Trading!

(本文作者介绍:易方达基金环球策略师、基金经理。)

责任编辑:石秀珍 SF183

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。