文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 徐高

2017年10月以来国内债市出现了一波在经济基本面里找不到原因的下跌。债券价格的这波明显走熊原因在于债券市场发生的又一次去杠杆。

去杠杆对债市的冲击是短期的

去杠杆对债市的冲击是短期的一、债市进入“无因下跌”

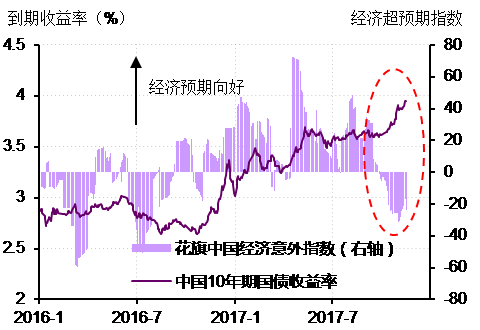

进入2017年10月之后,我国债券市场出现了一波在经济基本面里找不到原因的下跌。从花旗银行编制的中国经济意外指数来看,中国经济增长状况在近期不及预期。而从高频数据及刚刚发布的10月经济数据来看,经济增长势头已经从9月假日错位带来的小高峰回落,未来进一步走弱的趋势已逐步明朗。而在经济走弱的背景下,通胀预期也说不上强烈。但就在这样看似对债市有利的宏观背景下,10年期国债收益率却在一个多月里从3.6%附近上升到接近4.0%心理关口的水平。债券市场的这波下跌明显与走弱的宏观经济增长形势不匹配,因而让许多人感到疑惑(图1)。

图1. 进入2017年10月后,中国国债收益率在经济增长低于预期的背景下快速上扬

图1. 进入2017年10月后,中国国债收益率在经济增长低于预期的背景下快速上扬资料来源:Wind

当然,也有人相信债券市场走熊是因为市场对经济的预期变得更加乐观了。但如果把这些人心里的逻辑明白地说出来,其实是:债市为什么跌了?因为经济预期变得乐观了。经济预期为什么变得乐观了?因为债市下跌了。这本质上是没有意义的套套逻辑(同义反复),对分析市场没有任何帮助,不值得采信。

在国内经济那里找不到10月以来债市下跌的原因,在国际经济方面同样也找不到。从9月底到10月中旬的这一个半月里,我国10年期国债收益率上升了34个基点。而在同期,即使面对着即将到来的加息和缩表,美国10年期国债收益率也不过仅仅上升了3个基点。日本和德国的10年期国债收益率甚至还小幅下降。显然,国内债券收益率的上行怨不得别的国家。

二、债市去杠杆1.0

宏观经济方面找不到原因,并不代表10月以来我国国债收益率走高真的没有原因。这次国债价格大跌主要是基金公司在国债市场上的去杠杆行为所致。我们正在见证2016年4季度债市首次去杠杆之后的第二波债市去杠杆——债市去杠杆的2.0版本。

为了理解债市这次2.0版本的去杠杆,简单回顾一下历史是有益的。2015年6月份股灾之后,流出股市的资金大量进入债券市场,推升了债市的杠杆水平。其中,广义基金是最为积极的加杠杆者。在股灾之后,广义基金每月通过回购净融入的短期资金规模快速上升到了4万亿元的水平,数倍于之前的历史高点。这些短期资金支撑起了基金快速膨胀的债券头寸。由于国债在质押回购方面的便捷性,基金的债券杠杆最明显地表现在国债持有量上。中债登的债券托管数据显示,广义基金国债持有量同比增速在2016年6月达到了创纪录的258%。

债市杠杆的这种爆发性上升自然蕴含极大风险。对此,笔者在2016年4月11日发表的《债市高杠杆之忧》一文中已做过详细阐述,并预判监管者将会采取去杠杆动作[1]。进入2016年下半年,监管者逐步推高了短期资金利率,以引导债券市场去杠杆。随着政策力度的不断加大,债市终于在2016年4季度迎来了一次明显的去杠杆过程——这便是债市去杠杆的1.0版本。在监管者有意推动的去杠杆1.0中,各期限、各品种的债券收益率都明显上升,终结了当时已延续两年的债券牛市。

债市去杠杆1.0之后,监管者有意增大了短期利率的波动性,试图通过在短期资金市场里营造出一种不安全感,从而来抑制投资者借短买长(借入短期资金购买长期债券)的加杠杆行为。尽管如此,债市的加杠杆行为并未被真正抑制住。

三、债市去杠杆2.0

2017年2季度,在强化金融监管的政治导向之下,国内几家金融监管者曾进行过一次颇具竞争意味的监管收紧,引发了市场的紧张情绪,令债券收益率明显冲高。之后,随着监管协调性的增强,债券收益率逐步回落。这让市场参与者相信金融监管最紧张的时点已经过去。同时,随着地产调控政策的不断强化,越来越多人开始相信经济增长将后继乏力,因而预期货币政策会逐步放松。在这样的预期之下,交易型的债券投资者们开始拉长自己债券头寸的久期,以尽可能多地收获债券收益率下行带来的资本利得。这使得债市加杠杆的热情重燃。

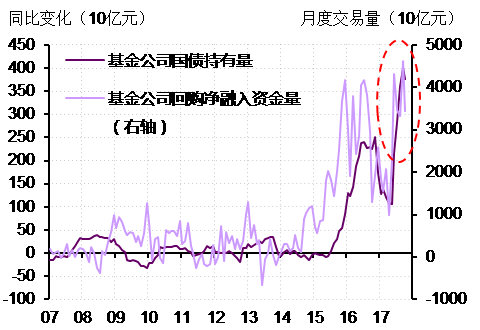

毫不令人意外地,广义基金再次成为了债市加杠杆的急先锋。中债登的债券托管数据显示,进入2017年3季度后,基金的国债持有量又开始大幅增长。2017年9月,基金持有国债头寸比上一年同月增加了4千亿元,增幅再创历史新高。同时,基金每月通过回购净融入的短期资金量逼近5万亿元,也创历史新高(图2)。

图2. 2017年10月是基金在国债市场上杠杆率从升到降的又一个分水岭

图2. 2017年10月是基金在国债市场上杠杆率从升到降的又一个分水岭资料来源:Wind

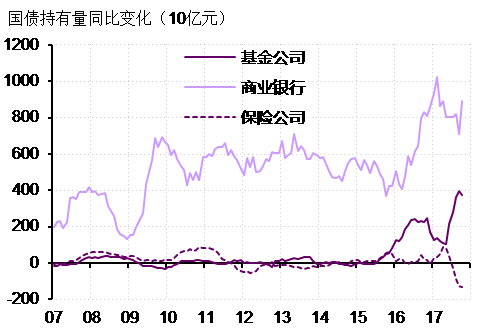

在2017年的国债市场中,广义基金成为了更为重要的影响因素。2017年10月,基金持有的国债总量约7500亿,是保险公司持有量的3倍还多。而仅仅在一年前,基金持有的国债头寸还略低于保险公司。另一方面,基金持有的国债规模虽然不足商业银行持有量的1/10——后者是国债市场的最大投资者——但其持有量的增量已经接近商业银行增量的一半(图3)。相对商业银行和保险公司来说,基金是交易倾向更强的债券投资者。换言之,基金更愿意通过快速的交易来获取债券收益率起伏变化带来的资本利得。这样一来,随着广义基金在国债市场中重要性的提升,整个市场的交易特征就变得更明显。用更通俗的话来说,就是市场对各类风吹草动的敏感性大为提升。

图3. 基金公司成为国债市场中的重要边际力量

图3. 基金公司成为国债市场中的重要边际力量资料来源:Wind

3季度债市的又一轮加杠杆虽然带来了债券收益率的小幅下行,但这种加杠杆支撑的趋势并不稳固。周小川行长在10月中旬的一番讲话成为了压垮这一趋势的“羽毛”。2017年10月15日,周行长在美国华盛顿出席国际货币基金组织和世界银行的年会期间,说中国2017年下半年的GDP增长有望实现7.0%。这个7%超出了市场对中国下半年经济增长的预期,从而触发了债券市场的大跌。尽管周行长的这个预测几天后就被国家统计局发布的数据证伪——2017年3季度中国GDP增长6.8%——但从加杠杆到去杠杆的逆转一旦形成,具有自我强化倾向的去杠杆进程就很难被打破。从那之后,债市就进入了有利空就跌、有利好也跌、没消息还跌的状态。这就是去杠杆所带来的踩踏式下跌。债市去杠杆2.0就此形成。

尽管都是债市的去杠杆,去杠杆2.0与去杠杆1.0有两点很大的不同。第一,与监管者主导的去杠杆1.0不同,去杠杆2.0更多是市场自发的行为。在2016年4季度,监管者主动推高短期利率来压债市杠杆的态度非常明显。而在去杠杆2.0期间,短期利率则保持了平稳。就连从周行长的讲话中,也看不出专门针对债券市场的意味。

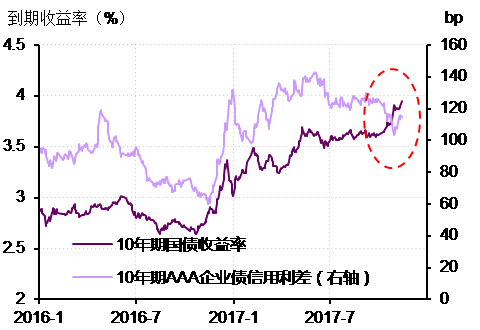

第二,债市去杠杆2.0对债市的影响相对局限,更多表现在国债市场中。这是因为在2017年3季度的加杠杆过程中,杠杆的上升几乎都发生在国债市场中。在国债持有量增速回升的同时,基金的政策性银行债、企业债的持仓增速仍在放缓。于是,去杠杆2.0主要推升了国债收益率,而对信用债收益率的影响相对温和。这样一来,信用利差反而在去杠杆2.0中有所收窄,与2016年4季度去杠杆1.0时期形成了鲜明反差(图4)。

图4. 在2017年10月以来国债收益率上扬的过程中,信用利差反而收窄

图4. 在2017年10月以来国债收益率上扬的过程中,信用利差反而收窄资料来源:Wind

四、去杠杆2.0后的债市前景

需要注意,去杠杆总会到头,不可能永远去下去。所以,去杠杆对市场的冲击注定是短期的——尽管短期内的冲击力度可能会很大。

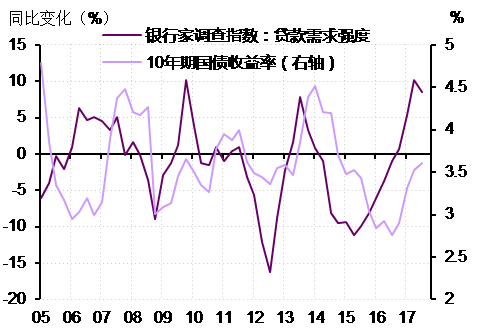

债券市场的长期趋势还是决定于经济基本面(货币政策也是内生于经济的)。而经济增长的放缓已经逐步在宏观数据中显现。人民银行发布的银行家调查指数也显示,银行家所感受到的贷款需求强度已经掉头向下。从过去十多年的经验来看,这预示着债券收益率向下掉头的拐点即将到来。而近期去杠杆所推高的收益率水平会抑制实体经济的融资需求,给经济增长带来更强的下行压力,从而给债券收益率的下行提供更多动能(图5)。

图5. 实体经济贷款需求的拐点预示债券收益率拐点将至

图5. 实体经济贷款需求的拐点预示债券收益率拐点将至资料来源:Wind

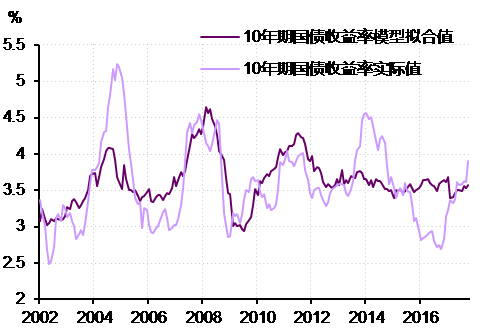

根据我们的模型估算,当前经济增长和通胀水平所对应的10年期国债收益率的均衡水平大致在3.5%。而债市去杠杆2.0已经将国债收益率推升至4.0%附近,明显高于均衡利率。随着去杠杆这一短期冲击的过去,收益率向均衡水平的回归力量会重新浮现。此外,还需注意到去杠杆2.0并非监管者有意为之。债券收益率的快速上升和市场情绪的紧张也不会为监管者所乐见。因此,尽管不能说很快会有宽松政策出来,但政策收紧的概率应该是微乎其微的(图6)。

图6. 10年期国债收益率已经高于实体经济所对应的均衡利率水平

图6. 10年期国债收益率已经高于实体经济所对应的均衡利率水平资料来源:Wind

在这样的环境中,债券投资者应更加从容。在债市去杠杆2.0之前,债券收益率大致处在均衡利率水平附近。这意味着债券收益率就算会下行,下行的幅度也不会太大。为了抓住可能稍纵即逝的“战机”,交易型投资者在操作上激进一些是可以理解的。但在收益率已经被明显推高的现在,向基本面回归的市场力量再加上经济走弱带来的影响,意味着10年期国债收益率有至少50个基点的下行空间。因此,在短期内做好应对杠杆冲击的风险控制动作之后,投资者可以为未来收益率的大概率下行从容布局。

五、更长期的思考

抛开短期市场的涨跌,债市去杠杆2.0给监管者和投资者提出了思考题。显然,债市杠杆资金对市场的影响已经无法被忽视。从债券持有量来看,广义基金只能算债券市场里的小兄弟。但就是这么一个小兄弟的去杠杆,就在经济基本面没有太大变化的背景下带来市场的明显波动。这无疑会让监管者变得更加警惕。

进入2017年后,监管者通过增加短端利率波动性来抑制债市杠杆的意图很明确。但从去杠杆2.0来看,这一举措的效果似乎还不够令人满意。通过进一步推高短期利率,增加其波动性,固然能够对杠杆形成更强的制约,但这种做法也会受到宏观经济的较强约束——经济下行时如果推升短期利率会进一步挫伤增长势头。因此,监管者有可能需要考虑其他更为直接的抑制债市杠杆的手段——比如完全叫停债市的代持,或者调整债券回购时的折算率。这些措施未必一定推出,但仅仅是这方面的可能性就会对市场造成影响。

而对债市投资者来说,通过加减杠杆来调整自己组合的久期,博取收益率变化带来的资本利得是常用策略,无可厚非。但投资的一个普遍经验是“人多的地方不去”。看起来,“杠杆+久期”策略已经变得相当拥挤,带来了投资者相互踩踏的风险。而未来可能的对杠杆资金的监管强化也是要考虑的风险。在这样的大背景下,丰富自己的投资策略是债市投资者必须要做的功课。

(本文作者介绍:2011年5月加入光大证券股份有限公司,任首席宏观分析师。2014年任光大证券首席经济学家。 )

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。