文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 徐高

在短期内,债市可能还会继续处在去杠杆带来的踩踏下,为空头思维所主导。但这绝非债市之常态。展望未来,在收益率与基本面的大幅偏离得到纠正,债市杠杆也有序下降之后,债市还是会回归常态。

徐高:债市调整非债灾 杠杆下降后将回归常态

徐高:债市调整非债灾 杠杆下降后将回归常态从今年10月至今,国内债券市场走出了一波凄风苦雨的行情。10年期国债收益率在短短一个多月的时间里,就上升了超过0.5个百分点,冲到了3.2%以上。对于习惯于以基点(1基点等于0.01个百分点)为单位来考虑问题的债券投资者来说,这就像一个正纠结于中午是吃15块钱盒饭还是20块钱盒饭的人发现自己丢了一部手机一样。今日,国债期货还创下了上市以来的首次跌停,再次重挫本已脆弱的市场情绪。

债券价格会如此大跌,关键在于前期债券收益率与基本面明显背离,且市场中杠杆的过度抬升。要解释其逻辑,只需要把我发表于今年4月份的《为什么债券牛市已经到头》和《债市高杠杆之忧》两篇文章的最后一段话原封不动抄过来就行了。

“总结一下。从过去十多年的统计规律来看,当前的债券收益率相比经济基本面来说是太低了。在当前国内经济增长迎来短期拐点的时候,更重要的长期拐点也已经来到——经济增速将从十二五期间的持续下滑转为未来5年的平稳(进入L型底)。这一宏观长期趋势与当前债券低收益是不相匹配的。再考虑到货币宽松方式从去年有利于债市向今年不利于债市的转换,国内延续两年之久的债券牛市大概率已经走到了尽头,今年将是债市的调整之年。”(2016年4月5日)

“在债市部分投资主体(主要为基金公司)杠杆率快速上升至高位,而债券价格与实体经济基本面又已拉开差距的时候,债市面临不小潜在风险。正如去年A股异常波动所表明的那样,建立在加杠杆之上的泡沫牛市注定难以长久,并且会在杠杆运行方向发生逆转的时候产生巨大冲击。面对债市的高杠杆,监管者或迟或早会认识到其危害性,进而采取措施引导市场降杠杆。而如果调控不及时,未能有效释放其中的风险,那么无序的去杠杆也很可能发生。因此,站在现在这个时点往后看,债市因为去杠杆而调整将是大概率事件,其分别只是去杠杆过程是温和而有序,还是剧烈而无序地进行。我们当然希望发生的是前者,但也必须为后者做好准备。”(2016年4月11日)

简单来说,当前债市的调整是经济复苏背景下资金脱虚入实,以及央行推进的债市去杠杆政策共同导致的结果。当然,美国特朗普当选总统,以及美联储加息也放大了债市的悲观情绪。

而从最直接的促发因素来看,当前债市下跌缘于银行间市场短期利率的上升。从10月份开始,隔夜、7天等代表性短期利率波动明显加大,中枢有所抬升。由于之前不少债券投资者通过“借短买长”的方式建立了不小的债券杠杆头寸,当短期资金面变得更加波动,投资者发现短期资金链接续起来有困难的时候,自然就会主动卖出手中的长期债券来降低杠杆率。当大家都这么做的时候,就形成了雪崩似的踩踏效应,令长期债券价格大幅下挫,收益率大幅上升(图1)。换言之,近期短端利率的上升令债市从之前的加杠杆走向了去杠杆。这种杠杆率升降转换所能产生的冲击,我们在去年6月的股灾里已经领教过了。

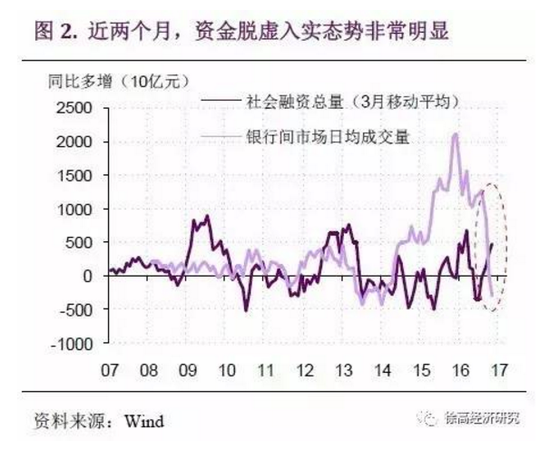

图1

图1近期银行间市场短期利率的上升缘于资金的脱虚入实,以及央行的主动调控。先来看前者。最近3个月,社会融资总量月均同比多增4686亿元,相比今年2季度月均同比少增3435亿元的状况来说,改善非常明显。这表明资金正在加速流入实体,从而分流了金融市场的流动性。另一方面,今年11月银行间市场日均成交量同比下降约3千亿元,是最近两年多里的首次下降。而仅仅在3个月之前,银行间日均成交量还处在同比增加1万多亿的水平。从成交量的水平来看,金融市场流动性枯竭的速度之快,过去十年来仅2013年6月的“钱荒”时期可比(图2)。金融市场的流动少了,表征流动性的短期利率自然要往上走。

图2

图2在短期利率上升的过程中,央行促使债市去杠杆的态度清晰可辨。目前,央行有充分的能力来保持短期资金面的平稳。今年年初也曾发生过资金的脱虚入实,且当时资本流出压力远大于现在,但都没有导致短期资金面像现在这样明显波动。所以,当前短期资金面收紧的背后,明显存在着央行放任的态度。央行正是要通过短期资金面的波动来促使债市去杠杆。央行现在出手,还大概率可以保证去杠杆有序进行。如果再晚一些,那么债市的无序去杠杆就很难避免了。

不过同样显然的是,央行只是想通过对杠杆投资者的“小小惩戒”来促使债市有序去杠杆。搞出类似去年股灾那样的“债灾”,又或是让钱荒再卷土重来,都绝对不是央行的目标。所以,相信在短期内央行就会加大流动性的投放来平抑当前的紧张局面,避免事态过度恶化。当然,如果央行政策应对不及时,有序去杠杆也有向无序转化的可能。但考虑到目前央行相当成熟的调控能力,这种可能性微乎其微。

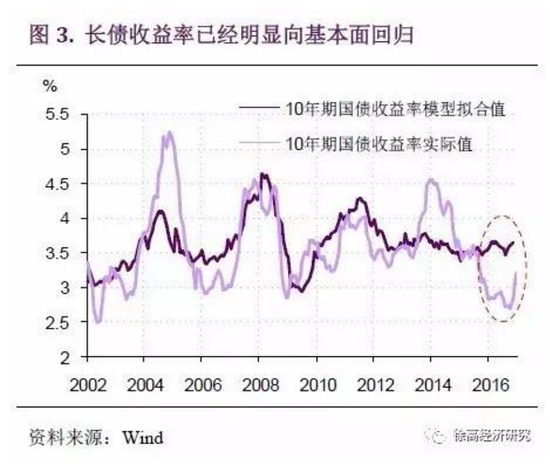

另一方面,经过当前的调整,债券收益率与基本面之间的偏差已经得到了明显修正。可以用工业增加值增速与CPI通胀率来拟合10年期国债收益率。这个计量模型虽然简单,但过去一直可靠地指示了与经济基本面相对应的均衡利率的水平(以模型拟合值代表)。从这个模型来看,10年期国债大幅低于均衡利率水平的状况已经部分得到了修正(图3)。考虑到地产限购对地产投资的抑制,以及基建投资目前仍然紧绷的融资瓶颈,2017年我国经济增长仍将面临较大下行压力,大概率会继续运行在6.5%附近。而当前PPI虽然大幅冲高,但背后有去产能政策带来的短期影响,持续性也不会太强。因此,无论从央行的态度,还是从经济基本面来分析,都不宜过于悲观地看待此次债市调整,更不应将其解读为“债灾”、“钱荒”等极端事件。

图3

图3在短期内,债市可能还会继续处在去杠杆带来的踩踏下,为空头思维所主导。但这绝非债市之常态。展望未来,在收益率与基本面的大幅偏离得到纠正,债市杠杆也有序下降之后,债市还是会回归常态。不过,今年债券收益率的低点是对经济增长前景过于悲观的预期,以及债市过于亢奋的加杠杆行为共同造成的。目前,这二者都已得到系统性地纠偏。因此,在相当长的时间里我们都不会再看到这么低的收益率了。

(本文作者介绍:2011年5月加入光大证券股份有限公司,任首席宏观分析师。2014年任光大证券首席经济学家。 )

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。